РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Віртуальні карти.

Багато банків випускають віртуальні карти. Вони є дебетовими і зовні схожі на звичайні, але не мають чипа або магнітної смуги, і розплачуватися з їх допомогою можна виключно через Інтернет. Фактично, така карта є просто шматком пластика з номером, ім'ям власника і іншими даними. Власники таких карт не можуть отримати з них наявні грошові кошти, за винятком випадку закриття карти в банку. В цьому випадку власнику повертається залишок коштів на рахунку за вирахуванням комісій по закриттю, якщо такі передбачені договором.

Зручності і недоліки використання.

Зручність банківських карт — в універсальності використання. Власник карти може носити з собою крупні суми.

Втрата карти. У разі втрати або крадіжки карти, власник може подзвонити в процесінговий центр банку і заблокувати операції з картою. Той, що знайшов або вкрав карту, не зможе нею скористатися після здійснення блокування (від декількох секунд до декількох днів), за винятком деяких окремих випадків (підлімітні операції). Власнику ж буде перевипущена його карта із збереженням всієї суми на момент блокування, за мінусом невеликої суми за перевипуск.

Відсутність проблем з митницею. Законодавства багатьох країн обмежують або пильно контролюють суми на ввезення/вивіз грошових коштів. Банківські карти ж митному обліку не підлягають, відповідно з їх допомогою можна провозити будь-які суми.

Географія платежів. Банківські карти міжнародних платіжних систем дозволяють оплачувати товари і послуги в більшості країн світу, а також через Інтернет. Валюта карти постійна, при розрахунках використовується офіційний курс + комісія банку. Крім того, власник не втрачає кошти на подвійному обміні валют. Але: іноді власник карти втрачає на подвійному обміні валюти. Наприклад: валюта рахунку вашої карти — гривні. Ви платите в іноземній валюті відмінної від доларів і євро. Відбувається конвертація суми з іноземної валюти у валюту розрахунків, а з неї у валюту рахунку — гривні. За кожну конвертацію банки, звичайно, беруть гроші. Сума залежить від внутрішнього курсу банку. Та, якщо людина перебуває, наприклад, в скандинавських країнах, для конвертації застосовується курс міжнародної платіжної системи, а не банку, що більш вигідно. Також є спеціальні карти мультивалютного типу, вони теж зменшують зайві витрати на конвертацію.

Швидкість платежів. Отримання готівки або оплата товарів і послуг з банкоматів або торгових терміналів відбувається дуже швидко в будь-якій точці миру.

Поповнення рахунку. Власник банківської карти може одержувати швидке і безпроцентне поповнення свого рахунку, знаходячись в іншому місті або взагалі країні, тоді як при банківському платежі, при переказі через Western Union і інших втрачаються відсотки за послуги.

Окрім явних переваг, є і деякі недоліки.

Прийом платежів. В розвинутих країнах світу практично всі торгові точки приймають банківські карти, в менш розвинутих - прийом карт обмежений. В деяких країнах наявність касового терміналу в магазинах обов'язкова, як і касовий апарат. Проте не повсюдність використання може створити деякі проблеми, особливо в нічний час. Готівку ж приймають всі магазини. В той же час, вже буває і навпаки. Міжнародні рейсові автобуси, наприклад, в Швеції, не приймають готівку, але мають термінали і можуть прийняти карту або просто відсканувати штрих-код заздалегідь купленого в точці продажу білету (в точці продажу можна купити як картою, так і за готівку).

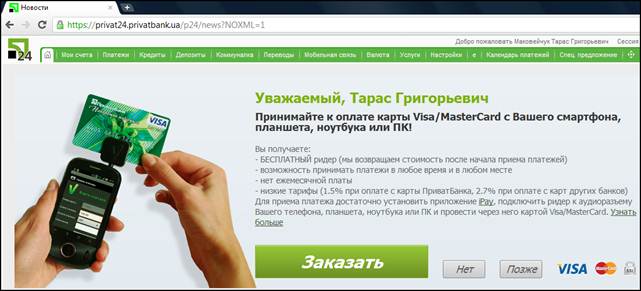

На сьогодні банки, наприклад, ПриватБанк (див. рис. 1.10), пропонують отримання ридерів, що дозволять будь-який пристрій користувача (смартфон, планшет, ноутбук, ПК) перетворити в термінал для прийняття до сплати пластикових карток. Це може дуже спростити сплату за замовлення в В2С.

Рисунок 1.10 – Ридер для прийняття платежів з пластикової карти для смартфонів, планшетів, ноутбуків, ПК

Проблема чайових. Є певна проблема при оплаті в ресторанах, барах, і т.д, пов'язана з складністю отримання чайових при оплаті кредитною картою.

В США практично не існує ресторанів і барів, на чеках яких не було б окремого рядка, в який клієнт вписує суму чайових.

Безпека. При розрахунках через Інтернет і отриманні готівки через банкомати і оплати товарів в сумнівних крапках, існує ненульова вірогідність стати жертвою шахрайства з використанням технічних засобів. Частковим виходом з цієї ситуації є використання мікропроцесорних карт.

Складність застосування. Хоча банки-емітенти прагнуть спростити інтерфейс банкоматів, для багатьох людей, особливо немолодих, виникають помітні складнощі в отриманні готівки, а іноді навіть і при розрахунках.

Висока комісія для магазинів за можливість прийому платежів по картах. Магазин вимушений закладати вартість еквайрінгу у вартість товару (близько

2 %), що критичне для магазинів, що працюють у форматі дискаунтеру.

Можливість бути прослідженими / трасируємість - це одночасно і достоїнство і недолік. З одного боку, всі покупки фізичної особи стають абсолютно прозорими для властей, з другого боку, полегшується складання всіляких фінансових звітів.

Читайте також:

- Визначення локалізації генів у хромосомах. Генетичні карти.

- Віртуальні методи

- Віртуальні методи

- Віртуальні переривання або сигнали

- Геодезична основа, масштаб і картографічна проекція складають математичну основу карти.

- Картографічний метод та форми його використання в географії туризму. Класичні туристичні карти. Туристичні картоїди. Ментальні карти.

- Кредитні карти.

- Крок 4. Віртуальні функції

- Особливості використання банківських карток. Віртуальні картки

- Передплачені карти.

- Розрахункові (дебетові) карти.

| <== попередня сторінка | | | наступна сторінка ==> |

| Передплачені карти. | | | Системи електронних платежів в Інтернет. Система WebMoney |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |