РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Розрахунок показників ефективності використання основних фондів.

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові.

Основним із загальних показників використання основних фондів є фондовіддача (Фв грн/грн):

де Q — обсяг товарної (валової, чистої") продукції підприємства за рік;

Sсеред — середньорічна вартість основних фондів підприємства, грн.

Оберненим показником до фондовіддачі є фондомісткість (Фм, грн/грн):

Фондоозброєність праці (Фо. тис, грн/чол) обчислюється за формулою

де Ч — середньооблікова чисельність промислово-виробничого персоналу, чол.

Середньорічну вартість основних фондів (Sсeред) обчислюють за формулою

де Sпоч — вартість основних фондів на початок року, грн;

Sвв — вартість введених протягом року основних фондів, грн;

Твв — кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;

Sвив — вартість виведених з експлуатації основних фондів протягом року, грн;

Твив — кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

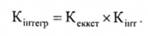

Часткові показники використання основних фондів:

— коефіцієнт екстенсивного завантаження устаткування (КеКСТ);

— коефіцієнт інтенсивного завантаження (КІ1ГГ);

— коефіцієнт інтегрального використання основних фондів (Кцпнр);

— коефіцієнт змінності роботи обладнання (Кзм).

Коефіцієнт екстенсивного завантаження устаткування по групі обладнання цеху визначають за формулою

де Фд, Фн — дійсний і номінальний фонд часу роботи обладнання за певний період, відповідно, год.

де Фк — календарний фонд часу, дні;

В, С — вихідні і святкові дні;

tзм — тривалість зміни, год;

Ззм — кількість змін роботи обладнання на добу.

Кекст — на робочому місці обчислюють так:

де m — кількість видів деталей, що обробляються на робочому місці;

tшт — норма часу на одну деталь і-го виду, н-год;

Ni — обсяг випуску деталей і-го виду, шт.

Коефіцієнт інтенсивного завантаження по групі обладнання обчислюють за формулою

де tфакт — фактично витрачений час на виготовлення одиниці продукції, н-год;

tнорм — технічно обґрунтована норма часу на одиницю продукції, н-год;

Коефіцієнт інтенсивного завантаження на робочому місці визначають за формулою

де tмащ.і — машинний час обробки одної деталі і-го виду, н-год;

Коефіцієнт інтегрального використання основних фондів визначають так:

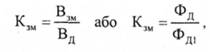

Коефіцієнт змінності обчислюють за допомогою таких виразів:

де Взм — кількість відпрацьованих верстато-змін;

Вд — кількість відпрацьованих верстато-днів;

Фд — дійсний фонд часу роботи всього обладнання, год;

Фді — дійсний фонд часу роботи всього обладнання при однозмінній роботі, год.

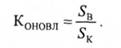

Для оцінювання й аналізу процесу відтворення основних фондів підприємств використовується система взаємопов'язаних показників. Найважливішими з них є коефіцієнти оновлення і вибуття основних фондів:

а) коефіцієнт вибуття:

де Sл— вартість ліквідованих основних фондів за певний період (рік), грн;

Sп — вартість основних фондів на початок періоду, грн;

б) коефіцієнт оновлення:

де Sв — вартість введених основних фондів за певний період, грн;

Sк — вартість основних фондів на кінець періоду, грн.

Виробнича потужність — це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі і асортименті при повному завантаженні обладнання і виробничих площ.

Виробнича потужність визначається в натуральних одиницях при обмеженій номенклатурі виробів і у вартісному виразі при широкому асортименті.

На величину виробничої потужності підприємства впливають такі фактори: кількість обладнання; його потужність; режим роботи підприємства; кваліфікаційний рівень робітників; структура основних фондів.

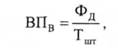

Виробничу потужність верстата, обладнання, агрегата (Впв) обчислюють так (одиниць/період):

де Тшт — прогресивна норма часу на одиницю продукції, год/одиницю.

Виробнича потужність потокової лінії (BПпл) (одиниць/період):

де r — такт потокової лінії, год/одиниць.

Виробничу потужність агрегатів неперервної дії (ВПпл), наприклад, доменних печей, обчислюють за формулою (т/період)

де Фк — календарний фонд часу роботи доменної печі, год/рік;

tпл — час на одну плавку, год/плавк;

q — обсяг металу, що виплавляється за одну плавку, т/плавка.

Вихідну виробничу потужність у вартісному виразі, тобто потужність на кінець розрахункового періоду (року) (ВПВИХ), обчислюють за виразом (грн)

де ВПвх — виробнича потужність на початок періоду, грн;

ВПвв — введена в плановому періоді виробнича потужність, грн;

ВПвив — виведена за плановий період виробнича потужність, грн.

Середньорічну виробничу потужність (Впсер.р) підприємства, цеху, обчислюють за формулою

де к — кількість місяців експлуатації обладнання з певною потужністю протягом року.

Успішне функціонування основних фондів та виробничих потужностей залежить від того, як саме реалізуються екстенсивні та інтенсивні фактори кращого їх використання. Екстенсивне поліпшення використання основних фондів і виробничих потужностей означає: по-перше, збільшення часу функціонування основного устаткування і, по-друге, підвищення частки діючого устаткування в складі всього устаткування, наявного на підприємстві.

Основні напрями збільшення часу функціонування устаткування є: скорочення та ліквідація внутрішньозмінних простоїв шляхом підвищення рівня організації виробництва (повне і своєчасне забезпечення робочих місць інструментами, матеріалами, напівфабрикатами, деталями); підвищення якості ремонтного обслуговування устаткування; скорочення цілодобових простоїв устаткування, підвищення коефіцієнта змінності його роботи.

Важливим напрямом підвищення ефективності використання основних фондів є зменшення кількості недіючого устаткування, виведення з експлуатації зайвого та швидке залучення у виробництво невстановленого устаткування.

Слід сказати, що екстенсивне поліпшення використання основних фондів та виробничих потужностей хоча повністю на сьогодні не реалізоване, все ж воно має межі.

Набагато ширші можливості має інтенсивне поліпшення використання основних фондів та виробничих потужностей, яке передбачає підвищення ступеня завантаження устаткування за одиницю часу. Підвищення інтенсивного завантаження устаткування може бути досягнуто шляхом модернізації діючого устаткування, машин та механізмів, встановлення оптимального режиму їхньої роботи

Досить значними резервами кращого екстенсивного та інтенсивного використання основних фондів і виробничих потужностей є удосконалення структури основних виробничих фондів. Оскільки збільшення випуску продукції досягається тільки в провідних основних цехах, то важливо підвищувати їхню частку в загальному обсязі основних фондів. Збільшення основних фондів допоміжного виробництва веде до зростання фондомісткості продукції, оскільки безпосередньо обсяги продукції не збільшує, але й без пропорційно розвинутого допоміжного виробництва основні цехи з повною віддачею не можуть функціонувати. Тому необхідно встановлювати оптимальну виробничу структуру підприємства — важливий напрямок кращого використання основних фондів.

Важливий резерв кращого екстенсивного та інтенсивного використання основних фондів та виробничих потужностей — швидке освоєння проектних потужностей, введення в дію нових технологічних ліній, агрегатів, устаткування. Практика свідчить, що середній фактичний період освоєння виробничих потужностей становить п'ять-шість і більше років. Разом з тим технічно й економічно обгрунтовані розрахунки підтверджують реальну можливість досягнення проектних показників за один-два роки, залежно від галузі та виду підприємства.

Лекція № 9

Читайте також:

- А. Розрахунки з використанням дистанційного банкінгу.

- Автоматичний розрахунок суми проведення.

- Аеродинамічний розрахунок

- Аеродинамічний розрахунок ротора вітроустановки

- Альтернативна вартість та її використання у проектному аналізі

- Амортизація основних засобів

- Амортизація основних засобів, основні методи амортизації

- Амортизація основних засобів.

- Амортизація основних фондів

- Амортизація основних фондів

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

| <== попередня сторінка | | | наступна сторінка ==> |

| Амортизація основних фондів, методи її нарахування. | | | Склад та класифікація оборотних засобів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |