РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

ОБЛІК ВИРОБНИЧИХ ВИТРАТ

Основні терміни і поняття:

науково-дослідні роботи, витрати, калькуляція, статті калькулювання, елементи витрат, прямі витрати, непрямі витрати, собівартість, калькуляційна одиниця, об’єкт калькулювання, об’єкт обліку витрат, готова продукція, освітні послуги, медичні послуги, калькулювання послуг

7.1. Облік витрат і продукції

виробничих (навчальних) майстерень

До складу окремих бюджетних установ, зокрема закладів середньої освіти, можуть входити навчально-виробничі майстерні. Зазначені структурні підрозділи утворюють з метою виконання відповідних функцій з трудової підготовки контингенту учнів та виконавців з конкретною трудовою спеціалізацією. Профіль роботи виробничих майстерень визначають вищі установи, беручи до уваги місцеві можливості, умови, а також педагогічну доцільність конкретного виду праці.

У процесі виготовлення продукції виробничі майстерні здійснюють витрати, які за способом віднесення їх на окремі види продукції розподіляють на прямі та накладні. До прямих витрат на виробництво продукції належать витрати на матеріали, заробітну плату виробничих робітників, нарахування на їхню заробітну плату, витрати енергоносіїв тощо. До непрямих витрат належать заробітна плата апарату управління й обслуговуючого персоналу, нарахування на їхню заробітну плату, оренда приміщень, опалення, поточний ремонт тощо.

Прямі виробничі витрати відносять безпосередньо на виготовлену продукцію, непрямі (накладні) — попередньо збирають і розподіляють наприкінці місяця пропорційно заробітній платі основних виконавців, матеріальним витратам чи сукупності прямих витрат. Якщо майстерня виробляє один вид продукції, усі витрати класифікуються як прямі.

Для обліку витрат і продукції виробничих (навчальних) майстерень у Плані рахунків бухгалтерського обліку бюджетних уста-

нов передбачено такі субрахунки:

· № 241 «Вироби виробничих (навчальних) майстерень»;

· № 721 «Реалізація виробів виробничих (навчальних) майстерень»;

· № 821 «Витрати виробничих (навчальних) майстерень»;

· № 826 «Видатки до розподілу».

Облік витрат здійснюється мірою їх проведення (табл. 7.1). Аналітичний облік витрат ведуть за видами виробів (партіями) і за статтями витрат у багатографних картках ф. № 283.

Таблиця 7.1

ОСНОВНІ ПРОВЕДЕННЯ З ОБЛІКУ ВИТРАТ ТА ПРОДУКЦІЇ

ВИРОБНИЧИХ МАЙСТЕРЕНЬ

| № | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Нараховано заробітну плату: | |||

| — виробничим робітникам | |||

| — працівникам апарату управління та обслуговуючому персоналу | |||

| Проведено нарахування внесків до Пенсійного фонду та на соціальне страхування | |||

| — виробничих робітників | 651, 654 | ||

| — працівників апарату управління та обслуговуючого персоналу | 651, 654 | ||

| Видано зі складу матеріали на виробництво продукції | 234, 235, 238, 239 | ||

| Списано на витрати виробництва вартість спожитої електроенергії | |||

| Списано на витрати вартість послуг з опалення приміщень | |||

| Списано на витрати поточний ремонт приміщення | |||

| Списано і розподілено накладні витрати | |||

| Оприбутковано готові вироби, що передані з виробництва на склад | |||

| Реалізовано продукцію виробничих майстерень | |||

| Передано рахунки на оплату покупцями виробів виробничих майстерень | |||

| Отримано кошти від реалізації продукції за відпускною ціною | 313, 323 |

Об’єктами обліку витрат виступає партія однорідних виробів, калькуляційною одиницею — одиниця продукції чи виріб. Для визначення фактичної собівартості одиниці продукції на підставі даних обліку витрат складають звітну калькуляцію. Загальна сума витрат на виробництво (дебет субрахунка № 821) за мінусом витрат на незавершене виробництво на кінець звітного періоду розподіляється за видами готової продукції, після чого визначається собівартість одиниці кожного виду випущеної продукції.

7.2. Облік витрат і продукції підсобних

сільських господарств

Бюджетні установи певного профілю можуть мати власні підсобні сільські господарства. Зазначені структурні підрозділи в результаті виробництва сільськогосподарської продукції частково забезпечують установи продуктами харчування.

Виробничі витрати підсобних сільських господарств обліковують окремо за галузями сільськогосподарського виробництва — тваринництво й рослинництво — та за їхніми видами. Зокрема, за галуззю рослинництво обліковують окремо витрати з рільництва, луківництва, овочівництва, садівництва, а в разі потреби — за окре-

мими культурами (зерно, овочі, картопля тощо). За галуззю тваринництва виокремлюють витрати по великій рогатій худобі, вівчарству, свинарству, конярству тощо. Механізм віднесення витрат до прямих і накладних, їхній облік подібні до передбачених схемою обліку витрат виробничих майстерень, за винятком калькулювання і розподілу накладних витрат, які здійснюються наприкінці року. Для відображення операцій з виробництва сільськогоспо-

дарської продукції призначено субрахунки:

· № 107 «Робочі та продуктивні тварини»;

· № 21 «Тварини на вирощуванні та відгодівлі»;

· № 251 «Продукція підсобних (навчальних) сільських господарств»;

· № 722 «Реалізація продукції підсобних (навчальних) сільських господарств»;

· № 822 «Витрати підсобних (навчальних) сільських господарств»;

· № 826 «Видатки до розподілу».

Аналітичний облік витрат підсобних господарств ведуть на багатографних картках ф. № 283, які відкривають на кожне найменування сільськогосподарських культур чи на кожну групу тварин за статтями витрат (заробітна плата, насіння, корма та інші витрати).

Основні бухгалтерські проведення з обліку витрат і продукції підсобних сільських господарств наведено в табл. 7.2.

Таблиця 7.2

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВИТРАТ

І ПРОДУКЦІЇ ПІДСОБНИХ СІЛЬСЬКИХ ГОСПОДАРСТВ

| № | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Нараховано заробітну плату: | |||

| — основному персоналу | |||

| — адміністративно-управлінському персоналу | |||

| Проведено нарахування внесків до Пенсійного фонду та на соціальне страхування: | |||

| — основного персоналу | 651—654 | ||

| — адміністративно-управлінського й обслуговуючого персоналу | 651—654 | ||

| Видано кормів на відгодівлю тварин | |||

| Проведено інші прямі витрати з виробництва продукції | 364, 675 | ||

| Списано і розподілено накладні витрати за видами продукції | |||

| Оприбутковано готову продукцію, що надійшла з підсобного сільського господарства | |||

| Оприбутковано приріст і приплід молодняку за плановою собівартістю | |||

| Списано за рахунок установи загиблий молодняк і тварини на відгодівлі | 211, 212 | ||

| Оприбутковано м’ясні продукти, при забої тварин за плановими цінами | 211—218 | ||

| Передано готову продукцію сільськогосподарсь- ких підсобних господарств на потреби установи | 232, 239 | ||

| Реалізовано продукцію підсобних господарств | |||

| Передано закупівельній установі рахунки на оплату |

Об’єктами калькулювання собівартості продукції підсобних сільських господарств виступають різнорідні культури землеробства й різні види основної продукції тваринництва. Для визначення фактичної собівартості продукції наприкінці року складають звітну калькуляцію, спочатку за продукцією рослинництва, а далі — за продукцією тваринництва.

Під час складання звітної калькуляції продукції рослинництва із загальної суми витрат по кожній культурі виокремлюють витрати, здійснені під майбутній врожай, за озимими посівами, підготовки парів, підготовки парників та теплиць, витрати по садах, виноградниках тощо. Зазначені витрати у складі витрат підсобних господарств (за дебетом субрахунка № 822) переходять на наступний рік як незавершене виробництво. Залишкову суму витрат розподіляють за культурами, після чого визначають фактичну собівартість одиниці продукції кожної культури та побічної продукції.

Фактична собівартість одиниці продукції рослинництва чи тваринництва визначається діленням фактичних витрат на кількість отриманої продукції. Загальна сума витрат, пов’язаних з вирощуванням картоплі, овочів, зернових та інших культур, включно з витратами минулих років, розподіляється за окремими культурами пропорційно відпускним цінам чи плановій собівартості цієї продукції.

7.3. Облік витрат на науково-дослідні

роботи за договорами

До складу бюджетних установ входять наукові установи, зокрема науково-дослідні інститути НАНУ, наукові інститути різної галузевої належності та рівня підпорядкування. Науково-дослідна діяльність являє собою специфічний вид виробництва, що має певні особливості. Загальні відмінності наукового виробництва такі:

· невизначеність, імовірнісний характер майбутнього результату. Можна отримати як позитивний, так і негативний результат, що також є продуктом діяльності. Саме тому немає прямого зв’язку між витратами наукового виробництва й результатом: однакові витрати не забезпечують аналогічних результатів;

· непередбачуваність досягнень, що пояснюється творчим характером наукової праці — доцільної діяльності людини з пізнання й теоретичної схематизації об’єктивних знань щодо дійсності;

· нематеріальний характер наукової продукції, що дістає відображення в головній властивості результату — інформаційності. Зазначена властивість є похідною від інших характеристик результату — невідчужуваності, складності вимірювань. Утім, для забезпечення реалізації інформаційності результату нематеріальність продукції потребує її матеріального втілення на матеріальних носіях;

· неповторність наукової продукції, яка пов’язана із самими характеристиками наукової праці. Вона полягає в отриманні внаслідок кожного окремого дослідження результату, який не має аналогів;

· циклічність процесу наукового дослідження, яка пов’язана з етапами наукових досліджень. Цикли різняться часовими термінами, можуть бути досить тривалими, через що виникає розрив між початком роботи й отриманням результату;

· цілісність продукції наукового виробництва, що полягає в наданні статусу продукції кінцевому, а не проміжним за циклами, результату;

· продуктивність та високий рівень інтелектуальності продукції. Зазначена особливість пояснюється високим рівнем витрат праці в загальній структурі витрат наукового виробництва, при цьому в складі витрат праці переважає висококваліфікована праця наукових працівників;

· специфічність предмета праці, яким у цьому разі виступає сума нагромаджених знань у відповідній галузі. На відміну від матеріального виробництва зазначені предмети праці не споживаються повністю, а використовуються, впливаючи на результат дослідження.

Науково-дослідну діяльність державних наукових закладів можна поділити на основну й допоміжну. Згідно зі статусом права власності зазначених установ основною вважається діяльність з виконання замовлень держави, що здійснюється за рахунок її коштів. Відповідно додаткова наукова діяльність пов’язана з виконанням науково-дослідних робіт за договорами із замовниками за рахунок коштів останніх.

На відміну від наукової діяльності за бюджетною тематикою остання адаптована в межах категоріального апарату матеріального виробництва. Зокрема, у практиці планування та обліку на відміну від поняття «видатки» використовують терміни «витрати» та «собівартість».

Діяльність з виконання НДР за договорами є окремою ділянкою облікового процесу бюджетних науково-дослідних установ, що має такі завдання:

· облік і контроль виконання тематичного плану загалом і за окремими договорами;

· формування своєчасної, повної та достовірної інформації про фактичні витрати на НДР;

· обґрунтування розрахунків щодо собівартості НДР;

· контроль за дотриманням планових показників собівартості та виявлення фінансових результатів за кожною темою;

· контроль за здійсненням режиму економії та виявлення резервів зниження собівартості НДР.

Відносини науково-дослідних установ як виконавців та підприємств-замовників регулюються типовим договором на виробництво (передання) науково-технічної продукції. Предметом договору можуть бути науково-дослідні, проектні, конструкторські, технологічні роботи та послуги, які відповідають профілю наукової установи. Договір на проведення НДР розробляє й укладає планово-економічний відділ наукової установи на підставі складеного протоколу угоди на договірну ціну та погодженого із замовником технічного завдання. Типовий договір складається із шести розділів, які містять інформацію про вид робіт, термін їх здачі, зміст і терміни виконання основних етапів, місце виконання робіт, їх вартість та порядок оплати, порядок здавання та приймання робіт, відповідальність сторін за невиконання чи невідповідне виконання обов’язків, інші умови. До оформленої угоди, крім перелічених документів, додаються програма робіт, календарний план і кошторисні розрахунки.

Зміна договору здійснюється на підставі змін у затвердженому технічному завданні чи іншому вихідному документі. Договір може бути доповнений додатковою угодою, що відображає нові позиції сторін. Розірвання договору здійснюється винятково за взаємною угодою виконавця і замовника. Якщо взаємодомовленості щодо розірвання договору не досягнуто, спір між замовником і виконавцем вирішується на рівні арбітражного суду. У разі розірвання договору замовником НДР останній має відшкодувати вже понесені науковою установою фактичні витрати, а наукова установа, своєю чергоюу, має надати замовникові НДР звіт про виконаний обсяг робіт.

Замовник і виконавець несуть відповідальність за виконання обов’язків, передбачених окремим пунктом договору, а саме: у разі встановлення факту неналежної якості названих наукових робіт установа-виконавець має за рахунок власних коштів здійснити необхідні виправлення, усунути дефекти щодо техніко-економічних параметрів тощо, причому в терміни, встановлені замовником. Порушення термінів виконання додаткових робіт з виправлення недоліків призводить до сплати штрафу у відсотковому розмірі від вартості робіт до виправлення. У разі недотримання термінів здачі окремих етапів чи роботи загалом наукова установа має сплатити замовникові неустойку (грошову недо-

отримку), визначену умовами угоди.

Замовник згідно із договором несе відповідальність перед науковою установою за порушення своїх зобов’язань — невиконання встановленого порядку розрахунків, допущення заборгованості за виконаними роботами чи плановими авансами, безпідставну відмову (повну або часткову) від оплати, несвоєчасне прийняття окремих етапів чи роботи в цілому — у формі штрафу чи пені.

Сплата штрафів чи неустойок не звільняє ані замовника, ані виконавця від виконання прийнятих зобов’язань відповідно до договору. Суперечності наукового й технічного характеру, що виникають під час виконання та здавання — прийняття НДР, розв’язують в установленому порядку вищі установи сторін іншої сфери — такі питання розглядають і вирішують відповідні органи арбітражу.

Укладені договори та додаткові угоди для забезпечення обліку й контролю витрат на НДР підлягають реєстрації у зведенні договорів на виконання НДР, яке веде планово-економічний відділ наукової установи. Кожному договору й додатковій угоді присвоюється порядковий номер — код НДР. Установлені кодові позначення доводяться до відома всіх структурних підрозділів установи.

Важливою умовою отримання якісних достовірних даних про собівартість виконаних НДР є чітке визначення складу витрат. Через значну різнорідність витрат на різних рівнях науково-дослідної роботи та управлінської діяльності установ особливого значення набуває відпрацювання загальних класифікаційних принципів формування складу витрат на НДР.

Загальний склад витрат на НДР визначено Методичними рекомендаціями щодо застосування Положення (стандарту) бухгалтерського обліку 16 «Витрати» при визначенні вартості науково-дослідних та дослідно-конструкторських робіт, затвердженими Наказом Міністерства освіти і науки від 13.03.2001 р. № 19. Відповідно до класифікаційних принципів, прийнятих у вітчизняній практиці, витрати на НДР можна згрупувати за такими ознаками (рис. 7.1):

Рис. 7.1. Класифікації витрат на НДР

До витрат за видами робіт, які включають до собівартості НДР, входять:

· витрати на теоретичні (пошукові) дослідження, розроблення технічних пропозицій, виконання розрахункових робіт, моделювання процесів;

· витрати, пов’язані з добором і вивченням науково-технічної літератури, інформаційних матеріалів вітчизняних і зарубіжних видань, проведенням досліджень на патентну чистоту, складанням аналітичних оглядів з досліджуваних проблем, вибором напряму досліджень, складанням методики виконання робіт, розробленням техніко-економічного обґрунтування, технічного завдання та планової документації;

· витрати на проектування, розроблення робочої документації та виготовлення дослідних зразків або макетів, засобів для їх випробування, на монтаж і налагодження, а також роботи, пов’язані з підготовкою експерименту;

· витрати на дослідні роботи й випробування, узагальнення та аналіз результатів досліджень і розроблень пропозицій щодо впровадження у виробництво результатів виконаної роботи або обґрунтування доцільності чи недоцільності подальшого проведення робіт;

· витрати на винахідництво й раціоналізацію;

· витрати на розроблення дослідно-технологічного регламенту, дослідно-промислового регламенту, положень технології серійного виробництва, створених зразків виробів, на здійснення авторського нагляду;

· витрати на передання підприємствам, установам і організаціям своїх науково-технічних досягнень і надання допомоги щодо впровадження й використання ними передового досвіду.

Серед витрат, що належать до економічних елементів, виокремлюють:

· матеріальні витрати (з урахуванням вартості зворотних відходів);

· витрати на оплату праці;

· відрахування на соціальні заходи;

· амортизацію;

· інші операційні витрати.

Потреба розподілу витрат за елементами зумовлена необхідністю встановлення кошторисних і фактичних витрат на науково-дослідні роботи в цілому незалежно від їхнього цільового призначення (безпосередньо на певні НДР, на управлінську діяльність, загальногосподарську тощо).

Групування за певним видом витрат, що становлять собівартість як окремих НДР, так і науково-господарської діяльності загалом, називають групуванням за калькуляційними статтями.

В основу зазначеного порядку покладено відношення витрат до способу їх включення до собівартості як окремих НДР, так і всіх разом — прямо, безпосередньо чи опосередковано, шляхом їх віднесення пропорційно до обраної бази поділу. Зазначене групування має дворівневий поділ, який ціллковито характеризує сутність поняття і містить чотири основні загальні статті:

· прямі матеріальні витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта;

· прямі витрати на оплату праці, які можуть бути безпосередньо віднесені до конкретного об’єкта;

· інші прямі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта;

· загальновиробничі витрати.

Другий рівень розподілу витрат передбачає виокремлення за загальними статтями таких калькуляційних статей:

— сировина, основні та допоміжні матеріали, купівельні напівфабрикати, комплектуючі вироби (включно з витратами, які можуть бути безпосередньо віднесені на виконання НДР);

— спецустаткування для наукових (експериментальних) робіт. Зазначена стаття містить витрати на виготовлення і придбання устаткування, верстатів, пристроїв, інструментів, приладів, стендів, апаратів, механізмів, іншого обладнання спеціального призначення, необхідних для проведення конкретної НДР;

— заробітна плата та інші виплати виконавцям НДР. До цієї статті відносять прямі витрати на оплату праці працівникам, безпосередньо зайнятим у виконанні НДР;

— відрахування на соціальні заходи виконавців НДР;

— інші виробничі прямі витрати, до складу яких включають витрати, що їх можна безпосередньо віднести на виконання НДР, зокрема витрати на роботи, пов’язані з виконанням НДР, здійснювані сторонніми підприємствами, установами й організаціями; втрати від браку; сума, отримана від постачальників за неякісні матеріали й комплектуючі вироби;

— витрати на оплату службових відряджень виконавців НДР;

— витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

— витрати на обслуговування виробничого процесу, до складу яких входять оплата праці, відрахування на соціальні заходи, страхування працівників та апарату управління структурними підрозділами, що обслуговують виробництво, тощо;

— інші загальновиробничі витрати, які охоплюють витрати на охорону праці, техніку безпеки й охорону навколишнього середовища; витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення.

Загальний склад витрат не вичерпується статтями виробничої собівартості, тому для визначення його обсягу виокремлюють такі статті:

— адміністративні витрати, до яких входять витрати на службові відрядження, утримання апарату управління та іншого загальногосподарського персоналу установи;

— витрати на збут, які містять витрати на зв’язок;

— інші операційні витрати чи інші витрати загальногосподарського призначення, зокрема: витрати на утримання основних засобів, інших матеріальних активів загальногосподарського використання; витрати на врегулювання спорів у судових органах; реалізаційні витрати; втрати від знецінення запасів, нестачі та втрати від псування цінностей; визнані штрафи, пеня, неустойка; витрати на утримання об’єктів соціально-культурного призначення тощо.

Витрати на НДР групуються й за іншими класифікаційними ознаками: темами й завданнями НДР, календарними періодами, місцем виконання НДР.

Обліку витрат на НДР передує планування собівартості НДР, яке здійснюється під час розроблення перспективних, річних і квартальних планів. Об’єктом планування, обліку й калькулювання за замовленням є окремі теми згідно з їхніми етапами. Планування витрат на проведення НДР здійснюють планово-економічна чи планово-виробнича служби науково-дослідної установи за окремими темами у вигляді адресного розрахунку кошторисної вартості та в цілому у формі зведеної калькуляції кошторисної вартості НДР (табл. 7.3). Облік і калькулювання НДР виконують позамовним методом.

Здійснення витрат відбувається за умов затвердженого тематичного плану наукової установи, факту укладання договору та надходження авансу від замовника. Облік витрат ведуть на підставі первинних документів, оформлених у встановленому порядку, із зазначенням шифру теми на кожному із документів.

У системі бухгалтерських рахунків для обліку витрат призначено активні субрахунки:

· № 823 «Витрати на науково-дослідні роботи за договорами»;

· № 826 «Витрати до розподілу».

На субрахунку № 823 відображають прямі витрати та накладні після їх розподілу на виконання НДР за договорами з підприємствами й організаціями. У дебет субрахунка відносять всі витрати, за кредитом відображається фактична вартість виконаних і зданих замовникові НДР. Отже, залишок на субрахунку № 823 на кінець року може бути лише за незавершеними роботами.

Субрахунок № 826 призначений для обліку витрат, які в момент їх виникнення не можуть бути віднесені безпосередньо на певну тему або на собівартість відповідної НДР. За дебетом відображають витрати, за кредитом — їх списання в наприкінці місяця (кварталу) та розподіл на субрахунку № 823.

Таблиця 7.3

Таблиця 7.3

ЗВЕДЕНА КАЛЬКУЛЯЦІЯ КОШТОРИСНОЇ ВАРТОСТІ

____________________________________________________________

(назва науково-технічної установи)

на 2006 рік (тис. грн)

| № | НДР (назва, код) | Калькуляційні статті витрат (код) | Усього витрат | Планові накопичення | Кошторисна вартість | ||||||||||||

| Усього 01—09 | |||||||||||||||||

| Усього |

Керівник науково-технічної установи Швець В. П.

Керівник науково-виробничого відділу Шабунов К. П.

|

Головний бухгалтер Ярова Г. П.

Головний бухгалтер Ярова Г. П.

Основні бухгалтерські проведення з обліку витрат на НДР наведено у табл. 7.4.

Аналітичний облік витрат на НДР ведуть у картці обліку фактичних витрат на проведення НДР, яку складають за кожною НДР згідно із номенклатурою калькуляційних статей.

Таблиця 7.4

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВИТРАТ НА НДР

| № опе-рацій | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Нараховано заробітну плату безпосереднім виконавцям НДР | |||

| Нараховано заробітну плату адміністративно-управлінському й обслуговуючому персоналу | |||

| Проведено нарахування внесків до Пенсійного фонду: | |||

| — безпосередніх виконавців | |||

| — адміністративно-управлінського й обслуговуючого персоналу | |||

| Проведено нарахування внесків до Фонду соціального страхування у зв’язку з тимчасовою втратою працездатності: | |||

| — безпосередніх виконавців | |||

| — адміністративно-управлінського й обслуговуючого персоналу | |||

| 5 | Проведено нарахування внесків до Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття: | ||

| — безпосередніх виконавців | |||

| — управлінського й обслуговуючого персоналу | |||

| Проведено нарахування внесків до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань: | |||

| — безпосередніх виконавців | |||

| — адміністративно-управлінського й обслуговуючого персоналу | |||

| Передано зі складу матеріали на НДР |

| Передано зі складу матеріали тривалого використання науковим підрозділам для виконання НДР; | |||

| водночас виконують інший запис | 801, 802, 811—813, 823 | ||

| Придбано спеціальне обладнання для виконання НДР: | |||

| — на суму без ПДВ | 313, 323, 351, 364, 631, 635, 675 | ||

| — сума ПДВ | 641, 823 | 313, 323, 351, 364, 631, 635, 675 | |

| Передано спеціальне обладнання зі складу до наукового підрозділу для виконання НДР за договорами; водночас проводять запис на позабалансовому рахунку 02 | 823 02 | ||

| Перераховано з поточного, спеціального реєстраційного рахунків для обліку коштів, отриманих як плата за послуги спільним виконавцям, залученим до виконання окремих робіт з НДР | 313, 323 | ||

| Прийнято виконані роботи від співвиконавців | |||

| Повернуто на склад невикористані матеріали | |||

| Списано накладні витрати |

Облік праці та заробітної плати ведуть залежно від системи організації оплати праці, рівня автоматизації обліково-обчислювальних робіт та інших умов. Заробітну плату за проведення відповідних НДР обчислюють на підставі оформлених належним чином нарядів, табелів, відомостей обліку відпрацьованого часу або обсягу виконаних робіт та інших документів за встановленою формою.

Облік матеріалів (сировина, придбані напівфабрикати, основні й допоміжні матеріали, паливо, комплектуючі вироби, запасні частини тощо) здійснюють за цінами придбання без податку на додану вартість (крім випадків, передбачених законодавством). Облік використання дорогоцінних металів та дорогоцінного каміння ведуть відповідно до встановленого порядку. В основу бухгалтерського обліку покладено кількісний (кількісно-сортовий) і грошовий облік використання матеріалів у структурних підрозділах і на складах. Документи первинного обліку на використання матеріалів оформлюють ті посадові особи, на яких покладено відповідальність за цільове використання їх. Матеріали, необхідні для проведення НДР, відпускаються за масою, об’ємом, площею чи кількістю відповідно до чинних норм використання та за наявності належно оформлених документів. Вартість витрачених матеріалів списують за фактичними витратами відповідно до документів чи звітів, що підтверджують ці витрати.

Вартість виконуваних робіт та послуг, що їх надають дослідні (експериментальні) виробництва, які не мають самостійного балансу, визначається на підставі фактичної суми витрат. Щомісяця зазначені суми відносять на витрати для проведення відповідної НДР.

Витрати на поточний ремонт будівель, споруд, обладнання та інвентарю, що здійснюється у звітному році, включають до витрат звітного року мірою їх виконання. Вартість поточного обслуговування обладнання та інших основних засобів включають до витрат на утримання та поточний ремонт будівель, споруд, обладнання й інвентаря.

Витрати на проведення НДР включають до їх вартості за той звітний період, в якому їх здійснено, незалежно від часу оплати.

Прямі витрати відповідно до документів первинного обліку включають до собівартості НДР безпосередньо за прямими ознаками. Накладні витрати щомісяця (щоквартально) розподіляють пропорційно до заробітної плати персоналу, зайнятого проведенням НДР. Фактичні витрати на здійснення заходів з охорони праці (техніки безпеки, виробничої санітарії, вентиляції тощо), які не належать до капітальних робіт, включають до накладних витрат. Облік накладних витрат має забезпечити узагальнення витрат відповідно до статей визначення фактичного розміру цих витрат загалом по організації незалежно від джерел фінансування.

Фактична собівартість завершених НДР визначається на підставі даних картки аналітичного обліку фактичних витрат підсумовуванням витрат за калькуляційними статтями за весь період виконання НДР.

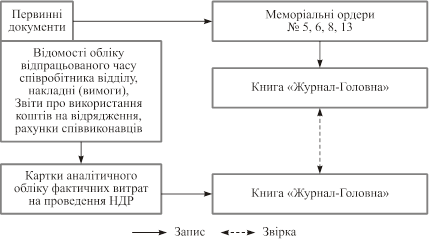

З метою проведення аналізу використання коштів в організації на підставі карток обліку фактичних витрат складають звіт про виконання кошторису витрат на проведення НДР та зведену відомість витрат на проведення НДР. Остання виконує, зокрема, роль інструменту звірки даних синтетичного й аналітичного обліку витрат за рахунком № 823, за яким ведуть відповідну накопичувальну відомість. Схему обліку витрат на НДР наведено на рис. 7.2.

Рис. 7.2. Схема обліку витрат на проведення НДР

Залишені у виконавця по завершенні чи в разі припинення НДР обладнання, дослідні зразки, макети та інші вироби, придбані чи виготовлені в процесі роботи, мають бути проінвентаризовані й оприбутковані на баланс виконавця як безоплатне отримання майна. Знос предметів за період проведення НДР визна-чається комісією на підставі чинних норм зносу або експертним шляхом і відображається на відповідних рахунках бухгалтерського обліку. Акт інвентаризації затверджується керівником організації.

НДР, що не пройшли всіх стадій виробництва, передбачені технічним завданням чи технологічним процесом, а також вироби, які не вкомплектовані та не пройшли випробувань і технічного приймання, належать до незавершеного виробництва. Витрати щодо незавершеного виробництва складаються з витрат, які здійснені безпосередньо організацією під час проведення НДР, і витрат на роботи, виконані сторонніми підприємствами, установами й організаціями та окремими особами.

Витрати на НДР, проведення яких припинене з різних причин, мають залишатися на балансі організації за фактичною вартістю до розв’язання в установленому порядку питання щодо списання цих витрат.

Завершені та прийняті НДР після остаточної оплати списують з балансу організації в кореспонденції рахунків № 723 «Реалізація НДР за договорами» і № 823 «Витрати на НДР за договорами».

Порядок розрахунків наукових установ із замовниками визначається угодою на виконання НДР. Відповідно до неї оплата може здійснюватись одноразово по завершенні робіт, поетапно шляхом авансових платежів, в іншому порядку (табл. 7.5).

Таблиця 7.5

ОСНОВНІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ

З ОБЛІКУ РОЗРАХУНКІВ ІЗ ВИКОНАННЯ НДР

| № | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Отримано аванси від замовника на виконання НДР | 313, 323 | ||

| Перераховано з поточного, спеціального реєстраційного рахунка для виконання робіт по НДР | 313, 323 | ||

| Прийняті виконані роботи від співвиконавців по НДР | |||

| Здано замовникові НДР на підставі акта здавання-приймання виконаної науково-технічної продукції | |||

| Зараховано проведені замовником авансові платежі | |||

| Отримано від замовника кошти в остаточний розрахунок | 313, 323 |

У разі поетапної авансової оплати НДР після підписання договору замовник перераховує науковій установі аванс (у межах, визначених договором у відсотках до загальної вартості НДР), який надалі враховується під час оплати виконаних робіт та під час

остаточних розрахунків. Щодо робіт, термін виконання яких становить понад рік, авансові платежі здійснюються раз на рік, виходячи з обсягу робіт кожного року. Якщо етапи робіт визначено в межах кварталу, півріччя, авансові платежі здійснюються за цими термінами. Здача виконаного обсягу робіт здійснюється за актами приймання-здавання робіт відповідно до технічних завдань, в яких відображено планову вартість робіт поетапно, та календарного плану. На підставі акта приймання-здавання робіт і рахунка виконавця замовник здійснює переказ необхідної суми коштів.

Якщо в процесі виконання робіт з’ясовується неминучість отримання негативного результату чи недоцільність проведення подальших робіт, виконавець призупиняє дослідження й пові-

домляє про це замовника. Рішення щодо перспектив цього дослідження надалі приймають виконавець і замовник. Коли роботи завершено, виконавець надає замовникові акт здавання-приймання науково-технічної продукції разом із супровідною документацією: комплектом науково-технічної та іншої передбаченої технічним завданням і договором документації; протоколом комісії з приймання експериментальних зразків, склад якої затверджує замовник, якщо їх виготовлення передбачено договором; копією протоколу Ради науково-дослідної установи з висновком про відповідність виконаних робіт технічному завданню. Замовники у встановлені договором терміни мають прийняти акт чи мотивувати свою відмову прийняти завершену НДР, повідомивши про це виконавця. У разі прийняття виконавцем аргументованої відмови щодо прийняття робіт укладають двосторонній акт на доопрацювання НДР із зазначенням термінів виконання робіт. Прийняття акта на виконану НДР замовником супроводжується проведенням остаточних розрахунків з виконавцем з урахуванням здійснених проміжних платежів та авансів.

Якщо у процесі виконання робіт за темою відбулося перевищення фактичних витрат над договірною вартістю, здійснюють аналіз причин, що зумовили відхилення. Перегляд договірної вартості можливий за умов, якщо до такого перевищення призвели обставини, які не залежать від виконавця. У разі встановлення факту нецільового використання авансових платежів виконавцем замовник має право відмовитися від прийняття відповідних витрат, які надалі покриватимуться за рахунок коштів спеціального фонду науково-дослідної установи.

За потреби науково-дослідні установи можуть залучати до виконання НДР сторонні організації, установи, підприємства, на умовах договору на підрядні роботи з НДР. У разі значної питомої ваги у вартості НДР робіт, що їх виконують сторонні організації, для здійснення безперебійних розрахунків науково-дослідної установи та субпідрядчика, в технічному завданні та договорі потрібно передбачити такі обсяги авансів, що дають змогу уникнути залучення коштів загального фонду до зазначених розрахунків.

Часові межі щодо дотримання термінів виконання робіт співвиконавцями контролює відповідний науковий підрозділ, фінансово-грошові розрахунки відповідно до договорів — планово-економічний (планово-виробничий) відділ науково-дослідної установи.

Для обліку розрахунків з виконання НДР у системі плану рахунків передбачено такі субрахунки:

· № 351 «Розрахунки із замовниками з авансів на науково-дослідні роботи»;

· № 634 «Розрахунки із замовниками за науково-дослідні роботи, що підлягають оплаті»;

· № 635 «Розрахунки із залученими співвиконавцями для виконання роботи, що підлягає оплаті»;

· № 723 «Реалізація науково-дослідних робіт за договорами».

Аналітичний облік розрахунків із замовниками ведуть на картках за кожним договором окремо.

7.4. Облік витрат і калькулювання послуг

бюджетних установ

Сфера нематеріального виробництва покликана сприяти формуванню й підтримці здібностей людини до праці, розвитку фізичних і духовних рис особистості.

В економічній літературі подаються різні визначення продукту праці установ бюджетної сфери. Так, з огляду на категорію споживчої вартості, послуга — це особлива і корисна конкретна діяльність, покликана задовольнити суспільні та особисті соціально-культурні, побутові потреби. Розглядаючи послугу в контексті результату живої праці, її можна визначити як корисний ефект праці суб’єкта сфери нематеріального виробництва. Під послугою бюджетних установ слід розуміти діяльність, спрямовану на задоволення потреб у соціально-культурних благах (у сфері охорони здоров’я, освіти, фізкультури й спорту, соціального забезпечення, культури, мистецтва) та інших суспільних благах, що конституційно гарантовані державою її громадянам.

Визнання суспільством корисності послуги стало можливим лише на певних етапах розвитку суспільного поділу праці та продуктивних сил. Саме спрямованість діяльності на задоволення духовних, соціальних, побутових потреб людини, колективу, суспільства сприяла залученню її до суспільного поділу праці. Водночас невзаємозамінюваність послуг зумовлює закономірний зв’язок потреби в конкретній послузі й відносин, що виникають з їх приводу. Особливістю цих відносин є й те, що показник ефективності праці в цій сфері слід розглядати в економічному та соціальному аспектах, причому другий, як правило, має пріоритетне значення. Якщо розглядати рух продукту матеріального виробництва й систему відносин, що виникають при цьому, то виробництво завжди передує розподілу, обміну, споживанню; у такому самому порядку складаються відносини фаз відтворення. У процесі нематеріального виробництва відносини виникають або в момент надання—споживання послуг (збіг двох фаз руху та реалізації послуги), або з приводу конкретного виду діяльності, що матеріалізується, а потім споживається. В останньому випадку обов’язковість споживання забезпечується наявністю раніше сформованої потреби. Така специфіка відносин зазначеної сфери, а саме необхідність попереднього індивідуального чи суспільного попиту на певні види діяльності, є наслідком того, що послуги цих галузей неможливо робити «про запас», неможливо споживати в більшій, аніж потрібно, кількості, неможливо транспортувати, оскільки транспортування послуги можливе лише як зміна місцезнаходження виконавця. Специфічність продукту діяльності бюджетних установ тягне за собою складність визначення грошово-вартісних його характеристик.

Упродовж досить тривалого періоду потреби у визначенні останніх взагалі не було. Бюджетні установи, отримуючи фінансування з бюджету, витрачали кошти відповідно до затвердженого кошторису видатків на здійснення відповідного виду діяльності. Проблема перманентного недофінансування, що реалізувалося через систему штучно занижених нормативів бюджетного фінансування, а згодом і досить сталий дефіцит державного бюджету зумовили потребу щодо розв’язання питань фінансового забезпечення установ науки, культури, освіти, охорони здоров’я тощо. Очевидним є й запропонований варіант — надання платних державних послуг. У системі бухгалтерського обліку бюджетних установ таке рішення спричинило постановку і розв’язання нових методологічних завдань у зв’язку з необхідністю адаптації категорії витрат, затрат, калькулювання собівартості та похідних від них.

Загальний характер категорії видатків не дає змоги адресно порівнювати спожиті продуктивні сили в процесі надання кон-

кретної послуги відповідному її споживачеві. Отже, постає потреба визначити поняття витрат.

Так, витрати являють собою зменшення грошових коштів чи збільшення кредиторських зобов’язань для отримання та поповнення продуктивних сил суб’єкта господарювання. Однак просте надання формулювання дає уявлення лише про вартісні характеристики послуги, тому доповнимо зазначені категорії поняттями собівартість та калькулювання. Під собівартістю послуг слід розуміти суму витрат установи, безпосередньо пов’язаних із наданням послуг.

Собівартість є підґрунтям ціноутворення загалом і послуг бюджетних установ зокрема. Визначення чи розрахунок собівартості певного продукту (в цьому разі — послуги) і являє собою калькуляцію. Калькуляції розрізняють за часом складання, а тому виокремлюють попередні та наступні калькуляції. Перші складають до моменту надання послуг, вони дають уявлення про мінімально необхідні витрати. До них належать планові, кошторисні (проектні) та нормативні калькуляції. Планові калькуляції визначають можливі витрати на послугу на підставі середніх запланованих норм витрат на матеріальні, трудові та інші ресурси. Кошторисні, чи проектні калькуляції як різновид планових складають на нові види продукту або на разові послуги. Нормативні калькуляції складають за поточними нормами витрат на відповідні ресурси, що діють на певну дату. В основу наступних калькуляцій покладено фактичні дані бухгалтерського обліку після надання послуги. До них належить звітна калькуляція, котра являє собою розрахунок фактичної собівартості послуг.

Правильність калькуляції у багатьох випадках залежить від вибору статей витрат, об’єктів обліку витрат і калькуляції, калькуляційних одиниць, методів розподілу непрямих витрат.

Номенклатура калькуляції — це перелік статей, за якими складається калькуляція витрат. Відповідно до Положення (стандарту) бухгалтерського обліку № 16 «Витрати», затвердженого Наказом Міністерства фінансів України від 31.12.1999 р. № 318, перелік і склад статей калькулювання встановлюються власне підприємством, установою, організацією.

Складність визначення калькуляційних статей щодо процесу надання послуг бюджетними установами полягає в багатопрофільності діяльності цих суб’єктів господарювання. Втім, зазначена проблема може бути розв’язана на рівні галузевих міністерств із залученням до методичних робіт і розроблень фахівців-практиків. Значно вагомішим є питання випрацювання схеми включення калькуляційних статей у коди економічної класифікації видатків, які є основним показником, що регулює й забезпечує планування та використання коштів як загального, так і спеціального фондів бюджетних установ.

Об’єктом обліку витрат виступають місця їхнього утворення, види однорідних послуг, зокрема установа, основні виробництва, структурні підрозділи (факультети, кафедри, відділення установ охорони здоров’я, наукові відділи й лабораторії тощо). Під об’єктом калькулювання розуміють окремий вид послуги, певної споживчої вартості (підготовка студента конкретної спеціальності, надання відповідного виду медичної послуги). Із об’єктами калькулювання тісно пов’язане поняття калькуляційної одиниці, яка є вимірником продукту, що його взято для розрахунку собівартості відповідного об’єкта калькуляції. Калькуляційні одиниці поділяють на кілька груп (табл. 7.6).

Таблиця 7.6

ВИДИ КАЛЬКУЛЯЦІЙНИХ ОДИНИЦЬ

| Калькуляційна одиниця | Приклад |

| Натуральна | Штуки, метри, кілограми, тонни, літри |

| Збільшена | Прейскурантний номер виробів, артикул певної кількості виробів |

| Вартісна | Гривня вартості продукту |

| Умовно-натуральна | Відсоткове відношення на одиницю поверхні чи матеріалу |

| Експлуатаційна | Сила, потужність |

| Трудова | Нормо-година |

| Одиниця виконаних робіт і послуг | Тонно-кілометр, машино-день |

Для визначення собівартості використовують відповідний метод калькулювання послуг — сукупність способів відображення, групування й узагальнення даних про витрати на надання послуг у системі бухгалтерського обліку, які забезпечують визначення фактичної собівартості продукту.

Основними методами є позамовний та попроцесний методи обліку витрат і калькулювання. Сутність позамовного методу полягає у веденні обліку витрат за кожним замовленням чи партією продукції, а не за окремими підрозділами і звітними періодами. Попроцесний метод визначає таку процедуру, за якою всі витрати підсумовують за окремими підрозділами та процесами.

Мета зазначених методів єдина — отримати інформацію про собівартість одиниці продукції для ціноутворення, проконтролювати витрати й визначити результат. Одначе цієї мети досягають різними способами, що зумовлене передусім особливостями наступних методів калькулювання (табл. 7.7).

Досить відомим на практиці є нормативний метод обліку витрат і калькулювання собівартості, який характеризується тим, що за кожним виробом на підставі чинних розроблених норм і кошторисів видатків складається попередня калькуляція нормативної собівартості. Облік за зазначеним методом побудований за принципом обліку норм і відхилень, а саме: всі витрати поділяють на нормативні та за відхиленнями. Дані про відхилення дають змогу керівникам усіх рівнів приймати рішення щодо коливань фактичної собівартості навколо нормативної, а бухгалтерії — калькулювати продукт виробництва додаванням до нормативної собівартості відповідної суми відхилень за кожною зі статей.

Таблиця 7.7

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ПОЗАМОВНОГО

ТА ПОПРОЦЕСНОГО МЕТОДІВ КАЛЬКУЛЮВАННЯ

| Позамовний метод калькулювання | Попроцесний метод калькулювання |

| 1. Концентрація даних про здійснені витрати й віднесення їх на окремі види робіт чи серії готової продукції | 1. Групування виробничих витрат за окремими підрозділами чи виробничими ділянками незалежно від окремих замовлень |

| 2. Визначення витрат за кожною завершеною партією, а не за проміжок часу | 2. Списання витрат за календарний період, а не за час, необхідний для завершення окремого замовлення |

| 3. Ведення лише одного рахунка «Незавершене виробництво» щодо всіх замовлень | 3. Відкриття кількох рахунків до рахунка «Незавершене виробництво» для кожного підрозділу чи виробничої ланки |

| 4. Як правило, застосовується в індивідуальному виробництві (зокрема з метою визначення вартості медичних послуг) | 4. Застосовується в масовому виробництві (наприклад під час визначення собівартості освітніх послуг) |

Відносно новим для вітчизняної практики є метод «директ-костинг», сутність якого полягає в акумуляції щодо собівартості обсягу прямих витрат, а накладні витрати відносяться безпосередньо на рахунок реалізації. Обчислюючи собівартість з метою визначення ціни продажу і прогнозування подальшого виробництва конкретного продукту, накладні витрати додають до скороченої собівартості в межах наявного ліміту за встановленими нормами. В установах, організаціях для різних видів продукції можуть застосовуватися різні методи обліку витрат і калькулювання.

Перелічені методи є загальними в сьогоденній практиці бухгалтерського обліку й використовуються під час визначення собівартості як продукції, так і робіт та послуг. Проте, на відміну від матеріального виробництва, щодо якого питання обліку витрат і калькулювання розроблено доволі докладно й обґрунтовано теоретично і практично, методологія обліку витрат та калькулювання послуг бюджетних установ перебуваєнапервинній стадії розвитку.

Основним суб’єктом надання платних освітніх послуг виступає відповідно освітня галузь. Утім, система молодшої, середньої освіти не зазнала значних змін у частині фінансово-економічних відносин: дитячі виховні заклади державної форми власності традиційно надають платні послуги за встановленими тарифами, а навчання в середніх школах відповідно до гарантованих конституційних прав є безкоштовним. Отже, розглядаючи питання платних освітніх послуг, насамперед потрібно звертатися до досвіду вищої школи.

Вищі навчальні заклади надають платні послуги відповідно до Переліку платних послуг, які можуть надаватися державними навчальними закладами, затвердженого Постановою Кабінету Міністрів України від 20.01.1997 р. № 38. Зокрема, до освітніх послуг платного характеру можуть бути віднесені:

· навчання іноземних і вітчизняних студентів у вищих навчальних закладах понад державне замовлення в межах ліцензованого обсягу прийому (на умовах контракту з фізичними та юридичними особами);

· здобуття другої вищої освіти, другої кваліфікації молодшого спеціаліста, крім випадків, передбачених законодавством;

· післядипломна освіта понад державне замовлення;

· підготовка працівників різних професій понад державне замовлення;

· навчання слухачів підготовчих відділень вищих навчальних закладів;

· переведення з одного до іншого вищого навчального закладу та поновлення навчання студентів, за винятком осіб, які перебували в академічній відпустці та переводяться або поновлюються з об’єктивних причин;

· повторне вивчення відрахованими студентами окремих дисциплін і курсів із подальшим складанням іспитів;

· підготовка й перепідготовка робітників і спеціалістів за замовленнями служб зайнятості населення;

· підготовка аспірантів і докторантів понад державне за-

мовлення;

· прийняття кандидатських іспитів;

· навчання іноземних громадян в аспірантурі, докторантурі, їхнє стажування, крім іноземних громадян, які постійно проживають на території України;

· підготовка до захисту та проведення захисту дисертації на здобуття наукового ступеня кандидата або доктора, друкування дисертації, друкування і розсилання авторефератів, стенографування захисту тощо (крім оплати часу засідання членам спеціалізованої вченої ради);

· плата за наукові консультації для осіб, які підвищують кваліфікацію самостійно;

· довузівська підготовка;

· лекторії (з питань науки і техніки, культури та мистецтва, фізичної культури і спорту, з правових знань тощо);

· платні курси водіїв, гуртки (факультативи) іноземних мов, комп’ютерної підготовки, гри на музичних інструментах, хорео-

графії, образотворчого мистецтва, стенографії та машинопису, крою та шиття, оздоблення приміщень, агротехніки, зоотехніки тощо;

· освітні послуги понад обсяги, встановлені навчальними планами в дошкільних, інтернатних, загальноосвітніх, професійно-технічних та вищих навчальних закладах;

· консультації для різних категорій населення (учнівської молоді понад державний компонент поза графіком навчально-виховного процесу; аспірантів, докторантів; підприємств і організацій різних форм власності, приватних осіб з питань економіки, технологій, права, організації виробництва тощо).

Головним об’єктом обліку витрат виступає освітня послуга, яка являє собою суму спеціальних та загальних знань (а також певною мірою виховний вплив), що надаються споживачеві зазначеного продукту навчальними закладами різного рівня.

Процесу надання платної освітньої послуги вищим навчальним закладом передують кілька етапів:

· виконання потенційним споживачем (абітурієнтом) іспитових процедур (іспит, співбесіда) в обраному закладі;

· визначення за результатами іспитових процедур можливості надання освітньої послуги кожному з абітурієнтів за плату;

· зарахування абітурієнта до складу студентів відповідного закладу.

Інструментом формалізації відносин між виробником (вищим навчальним закладом) та споживачем (студентом) послуги виступає договір, розроблений на основі Типового договору на навчання, підготовку, перепідготовку, підвищення кваліфікації або про надання додаткових освітніх послуг навчальних закладів, затвердженого Наказом Міністерства освіти і науки України від 11.03.2002 р. № 183. Предметом договору може бути будь-яке з наведеного переліку положень сфери освітньої діяльності вищого навчального закладу. Договором передбачено обов’язки сторін, відповідно до яких замовник має:

· своєчасно вносити плату за отриману освітню послугу у встановленому розмірі та у встановлені терміни;

· виконувати вимоги законодавства та Статуту чи Положення.

Своєю чергою, виконавець договору в особі вищого навчального закладу має надати замовникові освітню послугу відповідно до встановлених державних стандартів освіти, забезпечити права замовника як учасника навчального процесу, видати замовникові документ про освіту державного зразка й інформувати останнього про правила та вимоги щодо організації надання освітньої послуги, її якості та змісту, про права та обов’язки сторін під час відносин з приводу надання—споживання освітньої послуги. У разі дострокового припинення договору виконавець має повернути замовникові суму авансового платежу за освітню послугу.

Невиконання зазначених обов’язків призводить до виникнення прецеденту, що вирішується відповідно до норм чинного законодавства,прицьому несвоєчасне внесення платні за надання освітньої послуги замовником регулюється у внутрішньому порядку за допомогою неустойки (штрафу, пені) у встановленому договором розмірі.

Дія договору може бути припинена за взаємною згодою сторін у разі зміни нормативно-правового поля щодо надання освітніх послуг, що потребує внесення таких коригувань до договору, які є неприйнятним для будь-якої зі сторін; у разі ліквідації юридичної особи — виконавця або замовника; у разі відрахування замовника; через порушення організаційних положень ВНЗ; за рішенням суду через систематичні порушення та невиконання умов договору.

Договором визначається плата за надання освітніх послуг, терміни внесення її рівних часток та порядок розрахунків за неї, при цьому розмір плати встановлюється за весь термін надання освітньої послуги й не може бути змінений. Розмір плати за навчання визначається планово-економічним відділом на наступний навчальний рік в останньому кварталі поточного навчального року звітного періоду. Зазначений структурний підрозділ розробляє планову нормативну калькуляцію освітньої послуги. При цьому об’єктом калькулювання виступає підготовка студента певної форми навчання, відповідної спеціальності та рівня підготовки. Калькуляційною одиницею є один підготовлений студент у розмірі зазначених характеристик. Калькуляція складається на основі зведених норм умовно-прямих видатків за кодами економічної класифікації видатків:

· 1110 — у частині оплати праці професорсько-викладацького складу;

· 1120 — у частині нарахування на фонд оплати праці професорсько-викладацького складу;

· 1130 — у частині витрат матеріалів для навчальних цілей;

· 1140 — у частині службових відряджень на науково-практичні конференції, стажування тощо;

· 2110 — у частині придбання необоротних активів для на-

вчальних цілей;

· 2130 — видатки на капітальний ремонт навчальних корпусів, а також видатки на обслуговування та управління за відповідними кодами економічної класифікації видатків:

1110 — видатки на оплату праці адміністративно-управлінського та молодшого обслуговуючого персоналу;

1120 — нарахування на фонд оплати праці адміністративно-управлінського та молодшого обслуговуючого персоналу;

1130 — придбання предметів постачання і матеріалів, оплата послуг загальногосподарського характеру;

1140 — видатки на відрядження адміністративно-управлінського персоналу;

1160 — оплата комунальних послуг та енергоносіїв;

2120 — придбання необоротних активів загальногосподарського призначення;

2130 — видатки на капітальний ремонт адміністративних будівель і споруд.

В основу норм видатків покладено показники навчального плану (кількість годин навчальних дисциплін), навчального навантаження викладачів (години на рік), норми матеріалів для навчальних цілей, заплановані службові відрядження за адресними даними, планові норми поновлення основного складу необоротних активів та фактичні показники минулих періодів накладних видатків. Визначена загальна сума видатків становить повну собівартість навчально-педагогічної послуги на рік для всього обсягу студентів. Для визначення собівартості підготовки студентів певної спеціальності та форми навчання використовують спосіб пропорційного розподілу видатків; при цьому базою розподілу накладних видатків є система показників, зокрема: фонд заробітної плати професорсько-викладацького складу, площа навчальних аудиторій тощо. Собівартість калькуляційної одиниці обчислюють простим діленням отриманої собівартості освітньої послуги на заплановану кількість набору за відповідною спеціальністю та формою навчання.

Визначена величина є підставою для внесення планових данихза доходами й видатками спеціального фонду навчального закладу і включається до складу супровідної документації до кошторису доходів і видатків вищих навчальних закладів за його розрахунковою аргументацією.

Облік витрат здійснюється бухгалтерією установи в порядку, визначеному головним бухгалтером за об’єктами витрат — факультетами, кафедрами та іншими структурними підрозділами. На практиці облік витрат збігається з обліком видатків (аналітичний облік здійснюють у картках аналітичного обліку фактичних видатків, синтетичний — у системі облікових регістрів поточного обліку). Для обліку видатків призначені схарактеризовані в попередніх темах субрахунки бухгалтерського обліку.

З метою забезпечення обліку розрахунків із замовниками вищі навчальні заклади ведуть картки аналітичного обліку отриманих авансів, інформація за якими фіксується за присвоєним умовним кодовим позначенням студента, яке відображається надалі в усіх прибуткових документах з надходження авансів.

Механізм обліку витрат та калькулювання медичних послуг, що надаються державними закладами охорони здоров’я, є більш невизначеним через неврегульованість нормативно-правової бази власне платних медичних послуг.

Питання надання чи ненадання платних послуг медичними закладами завжди було доволі болісним, оскільки саме введення поняття «платні медичні послуги» на тлі задекларованих раніше соціальних гарантій щодо медичних по

Читайте також:

- II. Елементи операційних витрат

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- V. Інші витрати

- Автоматизація виробничих процесів

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

- Автоматизація обліку фінансово-розрахункових операцій засобами універсального програмного продукту

- АВТОМАТИЗАЦІЯ РОЗВ’ЯЗУВАННЯ КОМПЛЕКСУ ЗАДАЧ З ОБЛІКУ ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

| <== попередня сторінка | | | наступна сторінка ==> |

| ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 27 | | | Тести до розділу 7 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |