РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

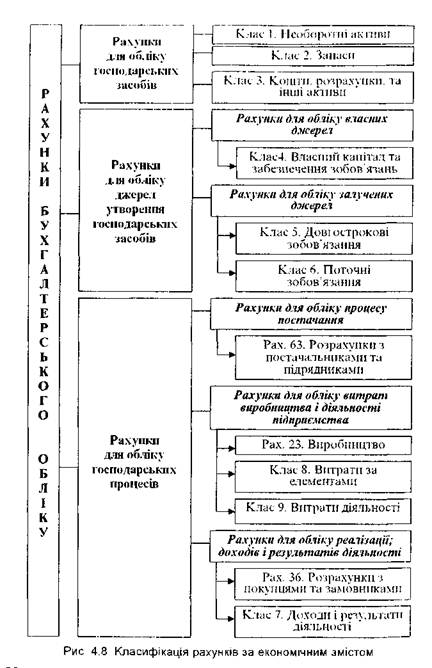

Рахунки для обліку господарських процесів.

Класифікацію рахунків за економічним змістом представлено на рис. 4.8.

Планом рахунків бухгалтерського обліку передбачено наступні рахунки для обліку господарських засобів:

клас 1."Необоротні активи (рах. 10 "Основні засоби", рах. 12 "Нематеріальні активи" та ін.):

клас 2. "Запаси" (рах. 20 "Виробничі запаси", рах 25 "Напівфабрикати" та ін.);

клас 3. "Кошти, розрахунки та інші активи" (рах. ЗО "Каса", рах. З1 "Рахунки в банках", рах. 37 "Розрахунки з різними дебіторами" та ін.).

Поряд з тим, розрахунки для обліку джерел утворення господарських засобівподіляються на:

рахунки для обліку власних джерел; рахунки для обліку залучених джерел.

Рахунки для обліку власних джерел знайшли своє відображення у класі 4 "Власний капітал та забезпечення зобов'язань" Плану рахунків бухгалтерського обліку, зокрема на рахунках: рах. 40 "Статутний капітал", рах. 44 "Нерозподілені прибутки (непокриті збитки)", рах. 48 "Цільове фінансування і цільові надходження" та ін.

Рахунки для обліку залучених джерел знайшли своє відображення у класі 5 "Довгострокові зобов'язання" та класі 6 "Поточні зобов'язання Плану рахунків бухгалтерського обліку, зокрема на рахунках: рах. 50 "Довгострокові позики", рах. 51 "Довгострокові векселі видані", рах. 60 "Короткострокові позики", рах. 62 "Короткострокові векселі видані", рах. 64 "Розрахунки за податками й платежами", рах. 66 "Розрахунки з оплати праці" та ін.

Рахунки для обліку господарських процесівподіляються в свою чергу на:

- рахунки для обліку процесу постачання;

- рахунки для обліку витрат виробництва і діяльності підприємства;

- рахунки для обліку реалізації, доходів і результатів діяльності.

До рахунків по обліку процесу постачаннявідноситься рах. 63 "Розрахунки з постачальниками та підрядниками" класу 6 "Поточні зобов'язання", а також рахунок, на якому проводиться відображення транспортно-заготівельних витрат підприємства.

Рахунки для обліку витрат виробництва і діяльності підприємствавключають :

- рахунок 23 "Виробництво" класу 2 "Запаси" по якому здійснюється облік витрат, пов'язаних із виробництвом; рахунки класу 8 "Витрати за елементами" по яких здійснюється облік витрат за елементами витрат (матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні втрати) на окремих рахунках із щомісячним

списанням сальдо рахунків на рахунок 23 "Виробництво" і рахунки класу 9 "Втрати діяльності": рахунки класу 9 "Витрати діяльності", на окремих рахунках, якої о відображую п» зокрема: рах. 91 "Загальновиробничі виграти", рах. 92 "Адміністративні витрати» та ін.

До рахунків по обліку реалізації, доходів і результатів діяльності відносяться:

рахунок 36 "Розрахунки з покупцями та замовниками '' класу 3 "Кошти, розрахунки та інші активи"; рахунки класу 7 "Доходи і результати діяльності", по яких у розрізі окремих рахунків здійснюється облік доходів від реалізації продукції, робіт і послуг, інвестиційної та фінансової діяльності, а також фінансових результатів підприємства.

Класифікація рахунків за призначенням і структурою

Класифікація рахунків за призначенням і структурою мас в більшій мірі практичне значення, оскільки вона показує для яких цілей і для отримання яких показників передбачено рахунок, що відображується по дебету, кредиту, а також що характеризує залишок відповідного рахунка.

За призначенням і структурою бухгалтерські рахунки можна об'єднати у наступні групи (рис. 4.9):

1) основні;

2) регулюючі;

3) операційні;

4) фінансово-результативні;

Читайте також:

- II. Укладання господарських договорів способом оферти та її акцепту

- А. Розрахунки з використанням дистанційного банкінгу.

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

- Автоматизація обліку фінансово-розрахункових операцій засобами універсального програмного продукту

- АВТОМАТИЗАЦІЯ РОЗВ’ЯЗУВАННЯ КОМПЛЕКСУ ЗАДАЧ З ОБЛІКУ ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

- Автоматизована форма бухгалтерського обліку.

- Автоматизована форма обліку

- Автоматизовані системи управлінні охороною праці, обліку, аналізу та дослідження травматизму

- Автоматизовані форми та системи обліку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Класифікація рахунків бухгалтерського обліку | | | Позабалансові. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |