РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

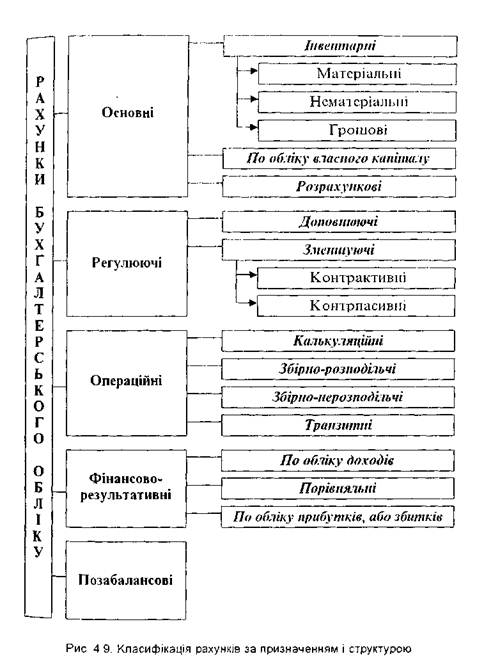

Позабалансові.

Рахунки, на яких здійснюється облік господарських засобів підприємства, а також джерел їх утворення, що в сукупності характеризують майновий стан підприємства - називаються основними,які в свою чергу поділяються на: інвентарні;по обліку власного капіталу; розрахункові.

Інвентарними називаються рахунки, на яких відображаються цінності, що враховуються при проведенні інвентаризації на підприємстві. Інвентарні рахунки поділяються на:

а) матеріальні - на яких здійснюється облік наявності і руху матеріальних цінностей (рах. 10 "Основні засоби", рах. 20 "Виробничі запаси", рах. 28 «Товари» та ін.);

б) нематеріальні на яких здійснюється облік наявності і

руху нематеріальних цінностей (рах. 12 "Нематеріальні активи"):

в) грошові па яких здійснюється облік наявності і руху

грошових коштів підприємства (рах. ЗО "Каса", рах. 31 "Рахунки в банках" та ін.).

Слід зауважити, що всі без виключення інвентарні рахунки є активними.

На рахунках по обліку власного капіталу знаходять відображення власні джерела утворення господарських засобів (рах.40 "Статутний капітал", рах. 42 "Додатковий капітал", рах. 48 "Цільове фінансування і цільові надходження" та ін.). Всі рахунки по обліку власного капіталу є пасивними.

Для здійснення обліку розрахунків із різними як юридичними, так і фізичними особами (суб'єктами господарювання або працівниками підприємства) використовуються розрахункові рахунки, які можна розділити на три групи:

• активні розрахункові рахунки;

• пасивні розрахункові рахунки;

• активно-пасивні розрахункові рахунки.

Для обліку дебіторської заборгованості підприємству і розрахунків за нею із різними юридичними і фізичними особами використовуються активні розрахункові рахунки, які завжди залишаються активними (рах. 37 "Розрахунки з різними дебіторами" та ін.).

Для обліку кредиторської заборгованості підприємства і розрахунків за нею із різними юридичними і фізичними особами використовуються пасивні розрахункові рахунки, які завжди залишаються пасивними (рах. 50 "Довгострокові позики", рах. 62 "Короткострокові векселі видані", рах. 66 "Розрахунки з оплати праці" та ін.).

Для обліку розрахунків із юридичними і фізичними особами, характер заборгованості із яким постійно змінюється (із дебіторської переходить у кредиторську і навпаки, або наявними є і дебіторська і кредиторська заборгованості одночасно), використовуються активно-пасивні розрахункові рахунки, які, в залежності від обставин, можуть бути активними, пасивними або і активними і пасивними одночасно (рах. 63 "Розрахунки з постачальниками та підрядниками", рах. 64 "Розрахунки за податками й платежами" та ін.).

Для обліку сум, які призначені для регулювання (збільшення або зменшення) залишків по основних рахунках, на яких обліковуються господарські засоби і джерела їх утворення, —використовуються регулюючі рахунки.

Слід зауважити, ідо самостійного значення регулюючі рахунки не мають, оскільки вони розглядаються лише у взаємозв'язку із тими основними рахунками, які вони регулюють.

В залежності від того, яку функцію виконують регулюючі рахунки по відношенню до основних, вони поділяються на:

- доповнюючі;

- зменшуючі.

Доповнюючі регулюючі рахунки використовуються для збільшення суми залишку по основному рахунку, який регулюється. В залежності від того, яким є основний рахунок (активний чи пасивний), доповнюючі регулюючі рахунки теж можуть бути активними чи пасивними.

Приклад 1. Підприємство придбало будівельні матеріали загальною вартістю 3200 грн., які було віднесено на субрахунок 205 "Будівельні матеріали" рахунку 20 "Виробничі запаси". Поряд із тим втрати, пов'язані із доставкою будівельних матеріалів на підприємство, обліковувалися на окремому субрахунку "Транспортно-заготівельні витрати" рахунку 20 "Виробничі запаси" і склали 470 грн. Виходячи із цього, фактична собівартість придбаних будівельних матеріалів склала 3200 + 470 = 3670 грн.

Наведений приклад показав, як субрахунок "Транспортно-заготівельні витрата" є активним доповнюючим регулюючим по відношенню до активного основного рахунку 20 "Виробничі запаси".

Зменшуючі регулюючі рахунки використовуються для зменшення суми залишку по основному рахунку, який регулюється. В залежності від того, яким є основний рахунок (активним чи пасивним), зменшуючі рахунки поділяються на:

• контрактивні;

• контрпасивні.

Контрактивні зменшуючі регулюючі рахунки призначені для регулювання (зменшення) залишку по активних основних рахунках. Контрактивні рахунки є пасивними, хоча знаходяться поряд із основним активним рахунком в Активі Балансу.

Приклад 2. Свого часу підприємство придбало обладнання, первинною вартістю 17000 грн., яке обліковується на рахунку 10 "Основні засоби". За період перебування на підприємстві в процесі роботи частина вартості обладнання (у вигляді амортизації) була перенесена на вартість створеної готової продукції. Сукупність всіх амортизаційних відрахувань за період експлуатації обладнання склала 6000 гри. і обліковується на пасивному (контрактивному) рахунку 13 "Знос необоротних активів".

Із наведеного прикладу виникає запитання, яку вартість основних засобів слід ураховувати при підрахунку Активу Балансу, адже при додаванні вартості готової продукції (яка включає частину вартості основних засобів) і а первинної вартості основних засобів виникає подвійний рахунок. Як наслідок, у Активі Балансу поряд із первинною вартістю по рахунку 10 "Основні засоби" 17000 гри., зазначається інформація із пасивного (контрактивного) рах.13 "Знос необоротних активів" -6000 гри. Різниця між зазначеними сумами є залишковою вартістю основних засобів 11000 грн. (17000 гри. - 6000 грн.), яка і враховується при підрахунку Активу Балансу.

Контрпасивні зменшуючі регулюючі рахунки призначені для регулювання (зменшення) залишку по пасивних основних рахунках. Контрпасивні рахунки є активними, хоча знаходяться поряд із основними пасивними рахунками в Пасиві Балансу.

Приклад 3.Підприємство "А" здійснило випуск цінних паперів (акцій), на які було здійснено підписку, а також проведена оплата зі сторони акціонерів. Після реалізації зазначеного статутний капітал підприємства зріс і становив 240000 грн. і обліковувався відповідно на рах. 40 "Статутний капітал". Вказані зміни були також зареєстровані у відповідних органах. Через певний час частина акціонерів за згодою підприємства перепродала йому належні їм акції на суму 60000 грн. Вартість акцій власної емісії, придбаних підприємством у своїх акціонерів, знайде своє відображення на активному контрпасивному рах. 45 "Вилучений капітал". Враховуючи те, що при викупі у акціонерів акцій власної емісії шляхом сплати грошей призвело до зменшення Активу Балансу на 60000 грн., дана сума має бути виключена і із підсумку по Пасиву Балансу. Як наслідок, у Пасиві Балансу поряд із сумою статутного капіталу по рах. 40 "Статутний капітал" — 240000 грн. зазначається інформація із активного контрпасивного рах. 45 "Вилучений капітал" — 60000 гри. Різниця між зазначеними рахунками 180000 грн. (240000 грн. — 60000 гри.) і буде врахована при підрахунку Пасиву балансу. Для обліку витрат підприємства, які виникають в процесі господарської діяльності, призначені операційні рахунки,які можна розділиш на такі групи:

- калькуляційні;

- збірно-розподільчі;

- збірно-нерозподільчі;

- транзитні

Для обліку затрат, які пов'язані з виробництвом продукції, виконанням робіт і наданням послуг підприємством, а як наслідок, і визначення їх фактичної собівартості, використовуються калькуляційні рахунки.

До калькуляційних рахунків належать зокрема рах. 23 "Виробництво", рах. 15 "Капітальні інвестиції" та ін.

Калькуляційні рахунки є активними, тобто, по дебету відображується накопичення витрат, а по кредиту - їх списання або на вироблену продукцію, або на створені власними силами підприємства основні засоби і нематеріальні активи.

По калькуляційних рахунках може бути дебетовий залишок, що вказує на наявність на кінець періоду незавершеного виробництва (рах. 23 "Виробництво"), або незавершеного капітального будівництва, незавершеного виготовлення основних засобів і нематеріальних активів (рах. 15 "Капітальні інвестиції").

Збірно-розподільчі рахунки використовуються для попереднього накопичення витрат і послідуючого їх розподілу по об'єктах обліку. На даних рахунках обліковують витрати, які:

• не можна прямо віднести на собівартість конкретного виду продукції;

• не можна віднести до загальних витрат підприємства, або конкретного виду продукції в одному звітному періоді.

Збірно-розподільчим рахунком, на якому здійснюється облік витрат, які не можна прямо віднести на собівартість конкретного виду продукції, є рахунок 91 "Загальновиробничі витрати", в дебеті якого обліковуються втрати по управлінню і обслуговуванню виробництва. В кінці місяця із кредиту рах. 91 здійснюється списання загальновиробничих витрат на окремі об'єкт калькулювання в дебет рах. 23 "Виробництво" згідно визначеного на підприємстві порядку.

Після списання витрат із рах. 91 вій закривається (сальдо Дорівнює нулю) і, як наслідок, в балансі не знаходить відображення.

Збірно-розподільчим рахунком, на якому здійснюється облік витрат які не можна віднести до загальних витрат підприємства або конкретного виду продукції в одному звітному періоді, є рахунок 39 "Витрати майбутніх періодів", в дебеті якого відображуються такі витрати: орендна плата, сплачена підприємством орендарю за декілька місяців заздалегідь: передплати за професійні видання, якими користуються спеціалісти підприємства у своїй роботі; страхування майна та ін..

В кінці місяця із кредиту рахунку 39 здійснюється списання витрат майбутніх періодів па окремі об'єкти калькулювання в дебет рах. 23 "Виробництво", або рахунки класу 9 "Витрати діяльності'1 пропорційно, в залежності від терміну, на який були розраховані певні витрати.

Зважаючи на те, що списання витрат із рах. 39 проводиться поступово, дебетове сальдо по рахунку в кінці звітного періоду знаходить своє відображення в Активі Балансу.

Збірно-нерозподільчі рахунки використовуються для узагальнення інформації про собівартість реалізованої продукції, робіт та послуг підприємства, а також для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності, які не включаються у собівартість продукції.

Дані рахунки представлені рахунками класу 9 "Втрати діяльності" (за виключенням рах. 91 "Загальновиробничі витрати"). За дебетом рахунків цього класу відображаються суми витрат, за кредитом - списання без розподілу суми витрат у кінці звітного року або щомісяця безпосередньо на рахунок 79 "Фінансові результати".

Транзитні рахунки використовуються для обліку витрат операційної діяльності за такими елементами витрат, як; матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати. Транзитні рахунки представлені рахунками класу 8 "Витрати за елементами".

Прикладом використання транзитного рахунку може бути нарахування амортизації по основних засобах виробничого призначення. На рахунках зазначена операція буде відображена такими записами:

1) дебет рах. 83 "Амортизація" -- кредит рах. 13 "Знос необоротних активів";

2) дебет рах. 23 "Виробництво" — кредит рах. 83 "Амортизація".

На кінець звітного періоду рахунки класу 8 закриваються і кінцевого залишку не мають і, як наслідок, у балансі не відображаються .

Фінансово-результативні рахункивикористовуюся для відображення доходів і результатів діяльності підприємства. Вони поділяються на рахунки:

- по обліку доходів;

- порівняльні;

- по обліку прибутків або збитків.

Рахунки по обліку доходівпредставлені рахунком 69 "Доходи майбутніх періодів", а також рахунками класу 7 "Доходи і результати діяльності" (за винятком рах. 79 "Фінансові результати"), по яких узагальнюється інформація про доходи від операційної, інвестиційної і фінансової діяльності підприємства, а також, від надзвичайних подій.

Рахунок 69 "Доходи майбутніх періодів" призначений для узагальнення інформації щодо одержаних доходів у звітному періоді, але які підлягають включенню до доходів у майбутніх звітних періодах (авансові орендні платежі, абонентна плата за користування засобами зв'язку та ін). За кредитом рах. 69 відображається сума одержаних доходів майбутніх періодів, за дебетом - їх списання на відповідні рахунки обліку доходів класу 7 та включення до складу доходів звітного періоду.

Рахунки, на яких здійснюється співставлення по дебету витрат і по кредиту доходів підприємства, на яких визначається фінансовий результат його діяльності, є порівняльні. Прикладом порівняльного рахунку є рах. 79 "Фінансові результати". Якщо кредит рахунку переважає дебет, -- то доходи переважають витрати, якщо навпаки — то витрати переважають доходи. В кінці місяця рах. 79 закривається (сальдо переноситься на рахунки по обліку прибутків або збитків).

Рахунки по обліку прибутків або збитківє тими рахунками, де безпосередньо обліковується різниця між доходами і витратами підприємства, і які представлені рахунком 44 "Нерозподілені прибутки (непокриті збитки)". При отриманні прибутку здійснюється запис: дебет рах. 79 "Фінансові результати" — кредит рах. 44 "Нерозподілені прибутки (непокриті збитки)". При отриманні збитку: дебет рах. 44 "Нерозподілені прибутки (непокриті збитки)" — кредит рах. 79 "Фінансові результати".

Позабалансові рахункипризначені для узагальнення інформації про наявність і рух цінностей, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні (орендовані основні засоби, матеріальні цінності на відповідальному зберіганні, переробці та ін.).

Позабалансові рахунки не кореспондують із балансовими рахунками, а також не кореспондують між собою. Дані із позабалансових рахунків не знаходять свого відображення у Балансі і не враховуються при його підрахунку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Рахунки для обліку господарських процесів. | | | Подвійне відображення операцій на рахунках та його обґрунтованість. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |