РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Звітністьз ПДВ

По закінченню звітного періоду дані податкового обліку підлягають узагальненню в декларації з податку на додану вартість. Джерелом заповнення Декларації є підсумкові дані Книги обліку продажу товарів (робіт, послуг) — для сум податкових зобов'язань і Книги обліку придбань товарів (робіт, послуг) — для сум податкового кредиту.

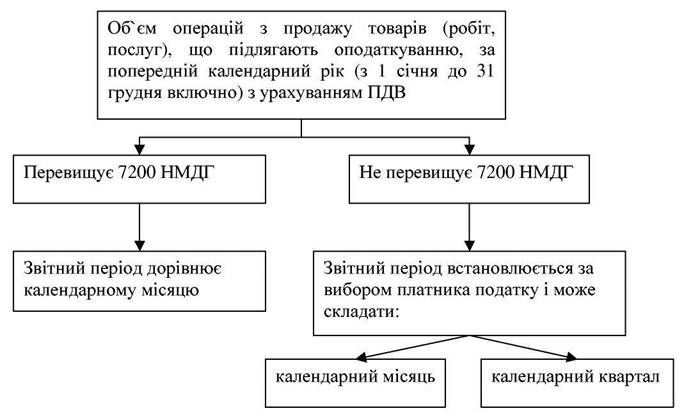

Звітний (податковий) період, за який представляється податкова звітність, встановлюється в залежності від обсягу оподатковуваних операцій із продажу товарів (робіт, послуг) за попередній календарний рік і може дорівнювати:

• одному календарному місяцю;

• одному календарному кварталу.

| Схема визначення звітного періоду представлена на рисунку 6. |

Рисунок 6 - Схема визначення податкового періоду

Визначення звітного періоду для кожного платника податків здійснюється на початок кожного календарного року з обліком поданої податкової декларації за попередній календарний рік.

Протягом одного календарного року:

• можна замінити квартальний податковий період на місячний з

початку будь-якого кварталу поточного року (заява про таку заміну

надсилається до податкового органу за один місяць до початку

такого кварталу);

• не можна заміняти місячний податковий період на квартальний в

одному календарному році.

Платниками податків, зареєстрованими як платники ПДВ, декларація з ПДВ подається у повній чи скороченій формі:

| Скорочена форма | Повна форма |

| Обсяги оподатковуваних операцій | Перший звітний період, у якому |

| платника податків менш 3600 НМДГ | платник податків досяг обсягу |

| протягом якого-небудь періоду з | оподатковуваних операцій у розмірі |

| останніх 12 календарних місяців, у тому | 3600 НМГД |

| числі: | |

| - добровільно зареєстровані платники | |

| податків; | |

| - платники податків, що здійснюють | |

| торгівлю за готівку |

Термін подачі звітності:

| Звітний період | |

| КВАРТАЛ | МІСЯЦЬ |

| Протягом 40 календарних днів, що наступних за останнім календарним днем звітного (податкового) кварталу | Протягом 20 календарних днів, що наступних за останнім календарним днем звітного (податкового) місяця |

| Якщо останній день терміну подання податкової декларації припадає на вихідний або святковий день, то останнім днем терміну вважається наступний за вихідним або святковим робочий день |

Таким чином, усіх платників ПДВ можна умовно розподілити на 3 групи щодо подання декларації з податку на додану вартість:

| Обсяг операцій (ООп) | ООп<3600НМДГ | 3600НМДГ<ООп<7200НМДГ | 7200НМДГ<ООп |

| Форма декларації | Скорочена | Повна форма | |

| Звітний період | Квартал або місяць за вибором | Місяць |

Декларація заповнюється окремо за кожний звітний період (місяць або квартал) без наростаючого підсумку і подається платником ПДВ до державної податкової інспекції (адміністрації) за місцем реєстрації незалежно від того, чи виникло в звітному періоді податкове зобов'язання. Декларація подається на

паперовому носії або в електронній формі за умови реєстрації електронного підпису підзвітних осіб у визначеному законодавством порядку.

Декларація також може бути надіслана поштою з повідомленням про вручення не пізніше, ніж за 10 днів до закінчення граничного терміну подання декларації.

Дані, наведені в декларації, повинні відповідати даним бухгалтерського обліку та книг податкового обліку. Достовірність даних підтверджується підписами відповідальних посадових осіб (директора, головного бухгалтера) та печаткою або підписом платника - фізичної особи. Суми оборотів та ПДВ у декларації проставляються в гривнях без копійок з відповідним округленням за загальновстановленими правилами.

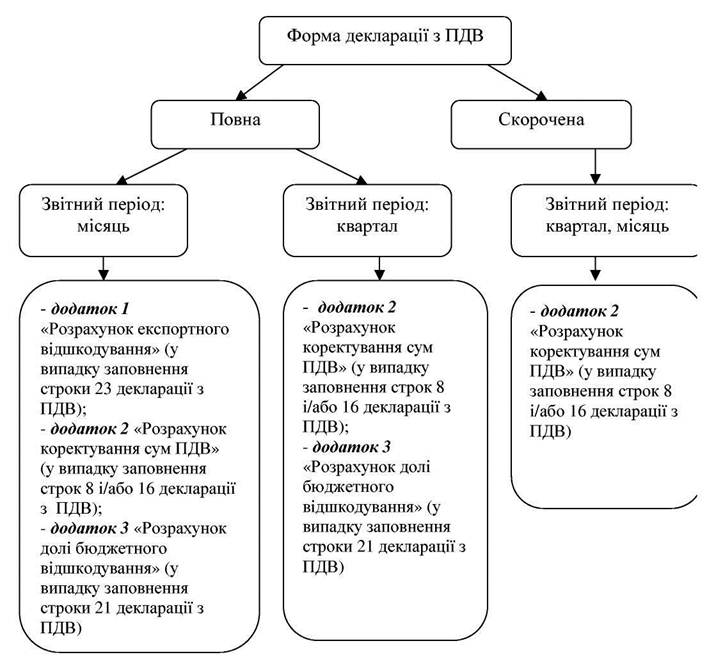

Якщо платник змінює (коректує) суми зобов'язань і кредиту, то на суму коректувань обов'язково заповнюється додаток «Розрахунок коректування сум ПДВ» до декларації. У випадку якщо платник ПДВ має право на відшкодування ПДВ, необхідно разом з декларацією подати додаток «Розрахунок експортного відшкодування» чи «Розрахунок частки бюджетного відшкодування».

Схема представлення платником податків додатків до декларації з ПДВ представлена на рисунку 7 .

Додаток 2 містить у собі дві таблиці, у першій з яких коректується сума податкових зобов'язань звітного періоду, а в другій - сума податкового кредиту звітного періоду. Тобто даний додаток являє собою розшифровку сум, відображених за рядками 8 і/чи 16.

Рисунок 7 - Схема представлення платником податків додатків до декларації з ПДВ

Відповідно до діючого законодавства існує три види відшкодування ПДВ:

S експортне відшкодування;

S бюджетне відшкодування протягом місяця;

S бюджетне відшкодування в загальному порядку.

Перераховані види відшкодувань узагальнені в таблиці 18.

| Таблиця 18 - Умови одержання | [ відшкодувань ПДВ | ||

| Документ, у | |||

| Вид | Платники ПДВ, що | Механізм здійснення | якому відбивається |

| відшкодува | мають право на даний | ||

| ння | вид відшкодування | відшкодування даного виду | сума відшкодування |

| даного виду | |||

| 1 Експортне | Місячні платники ПДВ, що | Платник податків має право на | Рядок 6 додатка |

| відшкодуван | звітують за повною | одержання експортного | 1 «Розрахунок |

| ня | формою декларації з ПДВ і | відшкодування протягом ЗО | експортного |

| здійснюючі протягом | календарних днів від дати | відшкодування» | |

| звітного періоду в | подачі декларації з ПДВ. При | до декларації з | |

| загальному обсязі операцій | цьому платник податків має | ПДВ (за повною | |

| експортні операції, | право вибрати порядок | формою) | |

| оподатковувані за 0 % | здійснення експортного | ||

| ставкою | відшкодування (зарахування | Рядок 23 | |

| суми на рахунок у банку чи | декларації з ПДВ | ||

| зарахування за рахунок | (за повною | ||

| платежів), про що повідомляє | формою). | ||

| в декларації | |||

| 2 Бюджетне | Місячні і квартальні | Платник податків має право на | Рядок 6 додатка |

| відшкодуван | платники ПДВ, що | одержання бюджетного | 3 «Розрахунок |

| ня протягом | звітують за повною | відшкодування протягом | частки |

| місяця | формою декларації з ПДВ і | місяця, наступного після | бюджетного |

| здійснюючі в загальному | місяця подачі декларації з | відшкодування» | |

| обсязі операцій операції, | ПДВ. При цьому платник | до декларації з | |

| оподатковувані податком | податків має право вибрати | ПДВ (за повною | |

| за 0 % ставкою на митній | порядок здійснення | формою) | |

| території України | експортного відшкодування | ||

| (зарахування суми на рахунок | Рядок 24 | ||

| у банку чи зарахування за | декларації з ПДВ | ||

| рахунок платежів), про що | (за повною | ||

| повідомляє в декларації | формою) | ||

| 3 Бюджетне | Місячні і квартальні | Якщо сума негативного | Рядок 25 |

| відшкодуван | платники ПДВ, що | значення ПДВ не | декларації з |

| ня в | звітують за повною | відшкодовується сумами | ПДВ (за повною |

| загальному | формою декларації з ПДВ і | податкових зобов'язань, | формою) |

| порядку | не здійснюючі в | протягом трьох наступних | |

| загальному обсязі операцій | звітних періодів, то вона | ||

| операції, оподатковувані | підлягає відшкодуванню з | ||

| податком за 0 % ставкою. | державного бюджету України | ||

| Також мають право на таке | протягом місяця, після подачі | ||

| відшкодування платники, | декларації за третій звітний | ||

| зазначені в п.1 і п.2 даної | період після виникнення | ||

| таблиці | негативного значення податку. |

Тема 4:Облік розрахунків за загальнообов'язковим державним соціальним страхуванням та податком на доходи фізичних осіб

| <== попередня сторінка | | | наступна сторінка ==> |

| Зведений синтетичний облік податкового кредиту | | | Бухгалтерський і податковий прибуток |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |