- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Правове регулювання державних ТА МІСЦЕВИХ доходів і видатків

Кожен з бюджетів поділяється на 2 частини: загальний і спеціальний фонди. Ці фонди передбачають в своїй структурі доходи та видатки. За загальним правилом до загального фонду бюджету включаються всі доходи, всі видатки за рахунок надходжень до загального фонду бюджету, а також фінансування загального фонду. Фактично за рахунок коштів загального фонду фінансуються поточні потреби держави. Кошти, що мобілізуються до загального фонду бюджету, не мають конкретного цільового призначення - вони формують централізований фонд держави, за рахунок якого уряд фінансує державні потреби, передбачені поточними фінансовими планами.

До спеціального фонду бюджету включаються: бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень; гранти та дарунки, одержані розпорядниками бюджетних коштів на конкретну мету; різниця між доходами й видатками спеціального фонду. Джерела формування спеціального фонду визначаються виключно законами. Таким чином держава намагається усунути значні порушення щодо утворення окремими відомствами власних цільових фондів і несанкціонованого визначення джерел їх утворення. Особливістю спеціального фонду є те, що фінансування конкретних заходів може здійснюватися виключно в межах коштів, що надійшли до фонду на відповідну мету.

Державні доходи являють собою сукупність надходжень у грошовій формі до державних фондів коштів для подальшого їх використання з метою реалізації завдань і функцій держави. Місцеві доходи - сукупність надходжень у грошовій формі до місцевих фондів коштів для подальшого їх використання з метою реалізації завдань і функцій органів місцевого самоврядування та органів управління на місцях. Податки, збори та інші обов’язкові платежі є найголовнішим, але не єдиним джерелом наповнення бюджетів.

У свою чергу доходи бюджету - це усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти). Вони посідають центральне місце у системі доходів держави. За Бюджетним кодексом України, доходи бюджету поділяються на податкові надходження; неподаткові надходження; доходи від операцій з капіталом та трансферти.

За порядком зарахування до бюджету доходи поділяються на власні, закріплені та регулюючі.

Основними фінансовими інструментами формування доходів виступають:

- податки, що являють собою плату суспільства державі за виконання нею певних завдань та функцій, відрахування частини ВВП на суспільні цілі та потреби;

- відрахування, що здійснюються за встановленими нормативами та передбачають цільове призначення платежів, у тому числі при зарахуванні до спеціального фонду бюджету;

- плати, які передбачають певну еквівалентність взаємовідносин між державою та платниками, оскільки держава виступає власником ресурсів або має монопольне право на надання певних послуг, яких потребують юридичні та фізичні особи.

Мобілізація фінансових ресурсів забезпечується набором фінансово-правових норм, що регулюють відносини, які виникають при: встановленні та введенні податків, неподаткових доходів до бюджетів та цільових фондів; визначенні принципів мобілізації фінансових ресурсів, структури доходів бюджетної системи; справлянні податків та обов'язкових зборів, плат тощо; здійсненні контрою за надходженням коштів до бюджету; застосуванні уповноваженими органами санкцій за порушення фінансового законодавства.

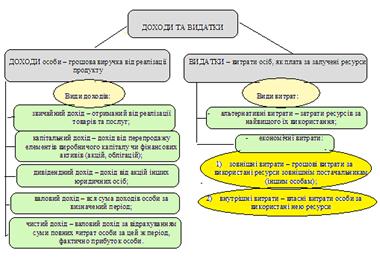

Видатки - одна з визначальних сторін фінансової діяльності держави. Вони є безперервним використанням державою в особі уповноважених органів коштів бюджету та позабюджетних фондів та власних коштів підприємств і організацій на потреби, що визначені в актах про бюджет. Розмір видатків визначається державними завданнями, які закріплюють прогнози і цільові програми. Виробничі підприємства в системі господарства покривають свої потреби за рахунок власних коштів або залучених у кредитно-фінансових установах кредитних ресурсів. Такі видатки є за своєю фінансовою природою децентралізованими. У свою чергу видатки бюджетних організацій є централізованими видатками, оскільки здійснюються за рахунок коштів відповідного бюджету (державного або місцевого). Водночас бюджетні установи, що фінансуються за рахунок коштів централізованого фонду, мають можливість отримати доходи від власної діяльності. У зв'язку з цим існує два режими бюджетного фінансування: 1) кошторисно-бюджетний режим; 2) режим фінансування підприємств і організацій, які мають свої доходи, а бюджетні асигнування одержують як фінансову допомогу.

Видатки бюджету - де прямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті.

Бюджетне фінансування являє собою безповоротний та безоплатний відпуск коштів з державного та місцевих бюджетів на виконання загальнодержавних функцій і функцій муніципальних органів та забезпечення діяльності бюджетних установ та організацій. Кожне окреме бюджетне підприємство, організація або установа отримує асигнування лише з одного бюджету.

Держава, виділяючи бюджетні асигнування, завжди визначає 1) пріоритети витрат; 2) загальний обсяг фінансування; 3) цільове використання коштів; 4) норми витрат.

Кошторисно-бюджетне фінансування - це метод безповоротного, безоплатного відпуску грошових коштів на утримання установ, що перебувають на повному фінансуванні з бюджету, на основі відповідних фінансових планів - кошторисів бюджетних установ.

Незалежно від джерел покриття видатків фінансування здійснюється на підставі таких принципів: плановість, безоплатність і безповоротність, цільове спрямування коштів, ефективність їх використання, фінансування в міру виконання плану, оптимальне поєднання власних, бюджетних та кредитних джерел, здійснення контролю за використанням коштів. Додатковими принципами кошторисно-бюджетного фінансування є: одержання максимуму ефективності при мінімумі витрат; урахування раніше використаних коштів.

Кошторис - основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються повноваження щодо отримання надходжень і розподіл бюджетних асигнувань на взяття бюджетних зобов'язань та здійснення платежів для виконання бюджетною установою своїх функцій та досягнення результатів, визначених відповідно до бюджетних призначень (ст.2 Бюджетного кодексу).

До соціально-культурних видатків держави належать видатки на: соціальний захист населення і соціальне забезпечення, освіту, науку, культуру і засоби масової інформації, охорону здоров'я, фізичну культуру та спорт, заходи у сфері молодіжної політики. Фінансування зазначених видатків відіграє велику соціальну та політичну роль, формуючи в суспільстві відчуття «благополуччя й задоволення» або «розчарування» тими процесами, що відбуваються у країні.

Право кожного в Україні на охорону здоров'я, медичну допомогу та медичне страхування гарантується Конституцією України (ст. 49). Охорона здоров'я забезпечується державним фінансування відповідних соціально-економічних, медико-санітарних та оздоровчо-профілактичних програм.

Література:

1. Бандурка О. М., Понікаров В. Д., Попова С. М. Податкове право: науково-практичний посібник / Бандурка О.М., Полікарпов В.Д., Попова С.М. – К. : ЦУЛ, 2012. – 302 с.

2. Кучерявенко М.П. Податкове право України: Підручник. / М.П. Кучерявенко. - Харків: Право, 2013. - 536 с

3. Бандурка О. М., Понікаров В. Д., Попова С. М. Податкове право. Навч. посіб. / О.М. Бандурка, В. Д. Понікаров, С. М. Попова – К.: Центр учбової літератури, 2012. – 312 с.

4. Науково-практичний коментар до Податкового кодексу України: у 3 т. / кол. авторів [заг. ред. М.Я. Азарова] – 2-ге вид. доп. та переробл. - К. Міністерство фінансів України; Національний університет ДПС України, 2011. – Т.1. – 590 с.; Т.2. – 942 с.; Т.3. – 742 с.

5. Податкові пільги: зб. законодавства / уклад. В.С. Ковальський, О.С. Демський. – К.: Юрінком Інтер, 2013. – 392 с.

6. Майстренко О. Прийняття Податкового кодексу як шлях до ефективності системи оподаткування в Україні // Право України. – 2010. – № 6. – С.128

7. Науково-практичний коментар Податкового кодексу України (Розділи 1-4) [Текст]. – Том 1. / Безрудченко С.М., Клименко О.І. та інші . – К. : Професіонал, 2011. – 928 с.

8. Самсін І. Л. Співвідношення структурних елементів податкового зобов’язання і правового механізму податку / І.Л. Самсін // Право України. – 2014. – №3. – С. 91-96

9. Фінансове право у ХХІ сторіччі: напрями та тенденції розвитку [спец. випуск] // Право України. – 2013. – №1-2. – 442 с.

10. Науково-практичний коментар Бюджетного кодексу України / за заг. ред. Азарова М.Я. – К. : ЦУЛ, 2010. – 480 с.

11. Бюджетне законодавство України : науковий збірник / укладач Тимощук І.С. – К. : Юрінком Інтер, 2011. – 372 с.

12. Гетманець О. Правові основи бюджетного контролю / О.Гетманець // Право України. – 2010. – №3. – С. 174

Нормативно-правові акти:

Конституція України від 28.06.1996 // Електронний ресурс. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/254%D0%BA/96-%D0%B2%D1%80

Бюджетний кодекс України від 08.07.2010 // Електронний ресурс. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/2456-17

Про Державний бюджет України на 2014 рік: Закон України від 16.01.2014 № 719-VII// Відомості Верховної Ради України (ВВР). 2014. – № 9 – ст.93// Електронний ресурс. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/719-18

Про місцеве самоврядування в Україні : Закон України від 21.05.1997 зі змінами // Електронний ресурс. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/280/97-%D0%B2%D1%80

Про фінансові послуги та державне регулювання ринків фінансових послуг: Закон України від 12.07.2001 // Електронний ресурс. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/2664-14

Про державне регулювання ринку цінних паперів в Україні : Закон України від 30.10.1996 зі змінами // Електронний ресурс. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/448/96-%D0%B2%D1%80

Про державне мито: Декрет КМУ від 21.01.1993 // Електронний ресурс. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/7-93

| <== попередня сторінка | | | наступна сторінка ==> |

| Бюджетне право та процес | | | Фінансово-правове регулювання страхування та кредитування |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |