РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Користувачі аналітичної інформації та суб'єкти економічного аналізу

Технічне забезпечення опрацювання аналітичної інформації

Аналітичне опрацювання економічної інформації - трудомістке й потребує значного обсягу різних обчислень. У зв'язку з цим велике

значення має автоматизація аналітичних розрахунків. Технічне забезпечення опрацювання цих розрахунків сприяє підвищенню оперативності та якості аналізу, його дієвості, більш глибокому і всебічному дослідженню економічних явищ та господарських процесів, повнішому виявленню резервів підвищення ефективності виробництва. Окрім того, автоматизація аналітичних розрахунків сприяє підвищенню продуктивності праці економістів-аналітиків, вивільняє час для творчої діяльності, вирішення більш складних економічних завдань.

У сучасних умовах найбільш прогресивною є організація технології аналітичного процесу з використанням персональних комп'ютерів, які характеризуються високою продуктивністю, надійністю і простотою експлуатації, наявністю розвинутого програмного забезпечення, порівняно низькою вартістю. На їх базі створюються автоматизовані робочі місця (АРМ) бухгалтера, економіста, фінансиста, аналітика.

Організація АРМ аналітика передбачає такі етапи:

добір кадрів для розроблення і впровадження АРМ аналітика;

вивчення методики аналізу господарсько-фінансової діяльності;

дослідження діючої інформаційної системи аналізу та її вивчення;

постановка завдання комплексного економічного аналізу та його опис;

математичний опис завдань для ПЕОМ, тобто розроблення алгоритмів і моделей вирішення завдання;

створення банку даних для АРМ аналітика, розроблення нової інформаційної системи;

розроблення програм вирішення завдання аналізу алгоритмічною мовою ПЕОМ;

упровадження АРМ аналітика в практику управління виробництвом.

В умовах АРМ усі етапи організації аналізу становлять єдиний технологічний процес управління, що забезпечує підвищення оперативності та дієвості управління, сприяє виробленню оптимальних управлінських рішень.

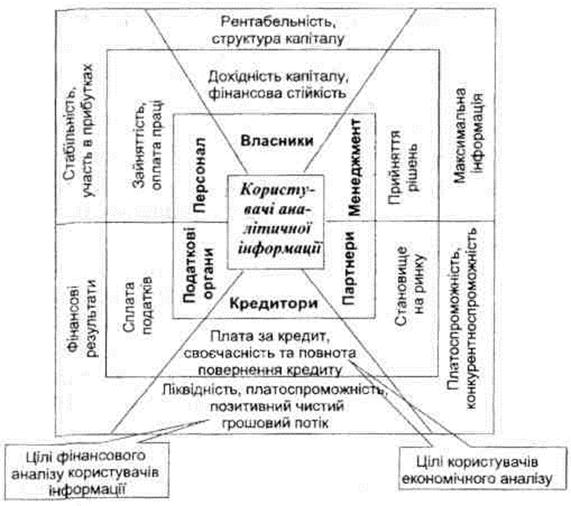

Суб'єктами економічного аналізу є як власники підприємства, його менеджери, працівники, так і інші користувачі економічної інформації, які зацікавлені в діяльності підприємства: податкові органи, банки, акціонери, фондові біржі, кредитори, ділові партнери.

Кожен із суб'єктів економічного аналізу в ході аналітичних досліджень переслідує свою мету (рис. 14).

Так, наприклад, власників цікавить підвищення ефективності використання ресурсів, збільшення прибутку, оптимізація долі власного капіталу, забезпечення ринкової та фінансової стійкості підприємства.

Податкові органи за даними звітності намагаються отримати відомості про відхилення на кінцеві результати діяльності та вплив окремих чинників на це відхилення, про розподіл прибутку.

Головна мета банків - дослідження кредитоспроможності підприємства.

Акціонерів, що вклали свої кошти у власний капітал підприємства, цікавить рентабельність підприємницької діяльності, політика підприємства щодо виплати дивідендів, стабільність фінансового стану та прогнози стабільності на майбутнє.

Рис. 14. Користувачі аналітичної інформації, їх інтереси та мета аналізу.

Оцінку платоспроможності підприємства, перспектив його розвитку, рівня рентабельності проводять і фондові біржі, які займаються купівлею та продажем акцій і облігацій підприємства з метою одержання прибутку у вигляді курсової різниці.

Основна мета кредиторів - ліквідність активів, надійність і стабільність одержання виручки від реалізації продукції (робіт, послуг).

Для менеджерів підприємства аналіз являється засобом контролю і основним інструментом управління всіма напрямами діяльності. Тому вони намагаються своєчасно виявити "вузькі місця", вплив негативних чинників з метою запобігання економічних ризиків.

Користувачами економічної інформації є також і страхові компанії, консалтингові та аудиторські фірми, асоціації, телебачення, преса.

Слід відзначити, що всі суб'єкти економічного аналізу, окрім керівництва підприємства, користуються лише публічною інформацією.

| <== попередня сторінка | | | наступна сторінка ==> |

| Табличний та графічний способи відображення даних | | | Тема 5. Аналіз прибутку і рентабельності |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |