- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Оброблення відомостей про надзаборгованість фізичних осіб, управління клієнтурою та ін.

Директорів територіальних установ призначає управляючий Банком Франції і вони працюють разом з консультативною радою, до якої входять від 6 до 17 членів.

Статус і організація Банку Франції суттєво змінилися після налагодження європейського співробітництва в банківській сфері, створення Європейського центрального банку і адаптації французького банківського законодавства до норм ЄС. Центральна банківська установа Франції стала незалежною, а взаємовідносини з гілками влади чітко розмежовані. Банк Франції (як і центральні банки розвинутих країн) посідає вузлове місце в організації фінансової системи, створює сприятливі умови для її функціонування, визначає грошово-кредитну політику в державі, забезпечує надійність банківського сектора.

Важливу роль в управлінні кредитною системою Франції відведено Комітету з банківської регламентації, основним завданням якого є розроблення і прийняття нормативних актів з різних питань правового регулювання діяльності кредитних установ. Згідно із законодавством до завдань цього Комітету належать: визначення умов, за яких особа може стати акціонером банку; визначення процедури відкриття філії кредитних установ; встановлення мінімального розміру статутного капіталу; визначення умов участі банків у формуванні статутного капіталу інших підприємств; регламентація порядку здійснення банківських операцій, встановлення правил міжбанківської конкуренції, визначення умов організації банками спільних служб; розроблення нормативних вимог, що мають на меті гарантування платоспроможності і ліквідності банків, належну структуру їх балансу; встановлення єдиних форм розрахунків, правил бухгалтерського обліку і звітності, а також правил нижнього рівня кредитно-банківської системи; розроблення правил банківського кредитування.

Для виконання важливих функцій у сфері управління кредитно-банківською системою Франції також створено Комітет з кредитних установ, до складу якого належать: міністр економіки і фінансів (або його представник), керуючий банком, голова Банківської комісії (або його представник) і чотири члени, що призначаються міністром економіки і фінансів строком на три роки із числа таких осіб: представника французької асоціації кредитних установ, представника профспілки службовців кредитних установ і двох спеціалістів у сфері економіки і фінансів, відомих своєю компетентністю. Для виконання покладених на Комітет завдань за ним закріплюються певні повноваження: ліцензування банківської діяльності й окремих банківських операцій; реєстрація кредитних установ; ведення реєстру французьких кредитних установ; регулярна публікація даних про кредитні установи в "Журналі Оффісьєль"; право прийняття актів застосування права, адресованих окремим кредитним установам.

Особливу роль в банківській системі Франції відіграє Банківська комісія - незалежний орган адміністративного нагляду, що виконує функцію "професійної поліції", завданням якої є контроль і нагляд за дотриманням кредитними установами банківського законодавства і застосування відповідних санкцій щодо порушників. Для виконання своїх повноважень Банківська комісія має право вимагати від кредитних установ будь-які відомості, пояснення і документи, надання звітів про їхню діяльність, здійснювати перевірку діяльності кредитних установ на місцях.

Банківська комісія діє в складі 6 членів: президент - керуючий банком (або його представник), Директор казначейства (або його представник), чотири члени, які призначаються міністром економіки і фінансів на шість років з числа таких осіб - члена Державної Ради, члена Касаційного суду і двох досвідчених фахівців у сфері банківської та фінансової діяльності.

З метою поліпшення функціонування банківської системи Франції в країні також створено централізовані служби, які пропонують для користування інформаційні бази даних: банківська картотека підприємств, картотека банківських рахунків, центральна служба ризиків. Остання займається збиранням інформації про платоспроможність клієнтів, а також накопичує відомості про отримані та непогашені кредити. Будь-який банк, який бажає надати кредит, має право звернутися за послугами до цієї служби для отримання інформації про фінансовий стан потенційного позичальника.

Таким чином, організація кредитно-банківської системи Франції свідчить, що вона є досить досконалою системою в механізмі управління кредитними установами у світовій практиці, спрямована на проведення демонополізації процесу управління банківською системою і недопущення монополізму центрального банку. На верхньому рівні системи діють чотири суб'єкти, які тісно взаємодіють один з одним, функції яких так розподілені, що створено реальний механізм взаємного контролю, виключається концентрація управління цією системою, передбачено можливість проведення єдиної державної грошово-кредитної політики, усунення безконтрольної діяльності кредитних установ.

США

Сучасна кредитно-банківська система США є дворівневою і складається з таких основних елементів: на верхньому рівні банківської системи перебуває Федеральна резервна система (ФРС), яка включає: Раду керуючих ФРС, 12 федеральних резервних банків, які є центральними для округів і розташовані у різних регіонах країни. Крім того, до цього рівня належать Управління контролера грошового обігу і Федеральна корпорація страхування депозитів (ФКСД). Нижній рівень банківської системи США становить 7,5 тис. комерційних банків, до яких належать: банки - члени ФРС (6 тис); банки штатів, що не є членами ФРС, однак застраховані в Федеральній корпорації страхування депозитів, і, нарешті, банки, які не є членами ФРС і не застраховані в ФКСД (623). До них належать також різні небанківські спеціалізовані кредитні інститути: поштові ощадні каси, фінансові і страхові компанії, кредитні кооперативи, пенсійні фонди, фонди соціального страхування, товариства взаємного кредиту, федеральні кредитні установи тощо.

У побудові та організації банківської системи США є ряд особливостей, і вона не має єдиної державної політики регулювання банківської діяльності. Крім того, спостерігається тенденція послаблення регулювання і контролю з боку держави і федеральних банків за діяльністю комерційних банків. Функції Центрального банку США виконує Федеральна резервна система, яка утворена Конгресом США у 1913 р. з метою забезпечення ефективності функціонування економічної системи в країні і посилення нагляду за банківською системою. Федеральна резервна система є робочим органом Конгресу США і не підпорядковується виконавчій владі. Конгрес США не має безпосереднього впливу на ФРС і не може давати їй конкретні вказівки. Однак Рада керуючих ФРС має узгоджувати свої дії з політикою президентської адміністрації та Конгресу США.

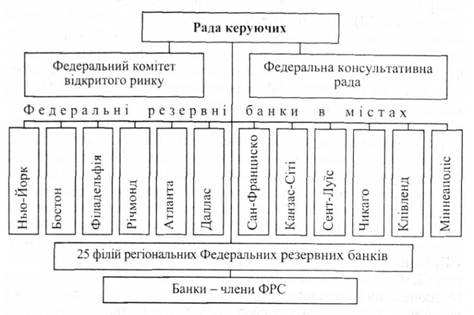

За організаційною структурою ФРС США є складним структурним утворенням, до якого входять: Рада керуючих ФРС, 12 федеральних резервних банків і 6 тис. банків - членів ФРС, які контролюють 78% банківського капіталу (див. рис.).

Рада керуючих ФРС є вищим адміністративним органом управління, складається із 7 членів, які призначаються Президентом США на 14 років за згодою сенату. Голова і віце-голова Ради керуючих призначаються Президентом США з числа членів Ради керуючих строком на 4 роки. Рада керуючих ФРС призначає президентів і перших віце-президентів у федеральних резервних банках.

Рада керуючих ФРС здійснює регулюючі і контролюючі функції відносно банків-членів ФРС США, а також відносно банківських холдингових компаній. Крім того, Рада керуючих регулює і контролює банківські об'єднання і міжнародні банківські утворення в США, закордонну діяльність банків - членів ФРС, а також діяльність філій і представництв іноземних кредитних організацій в США.

Рис. 6. Організаційна структура Федеральної резервної системи США

Рада керуючих ФРС і 12 федеральних резервних банків виконують практично всі основні функції, які традиційно властиві центральним банкам з розвиненою ринковою економікою. Головним завданням Ради керуючих ФРС є визначення кардинальних напрямів кредитно-грошової політики та забезпечення стабільності платіжної системи. ФРС у фінансовому відношенні незалежна від держави, має власний бюджет і фінансує свою діяльність за рахунок доходу від операцій і прибутку від емісії грошей. Президент США не має права віддавати ФРС будь-які розпорядження або усувати її керуючих. Тільки конгрес США може розпустити та ліквідувати Федеральну резервну систему США.

Важливе місце в структурі федеральних розпорядчих органів з банківської діяльності займають Управління Контролера грошового обігу і Федеральна корпорація страхування депозитів (ФКСД). Управління Контролера грошового обігу утворене відповідно до Закону про національну валюту 1863 р. і є найстарішим федеральним розпорядчим органом з нагляду за банківською діяльністю. ФКСД як незалежне федеральне агентство було утворено відповідно до Закону про банківську діяльність 1933 р. з метою захисту капіталу, зміцнення довіри вкладників до банків і посилення контролю за діяльністю банківських установ, підзвітне законодавчому органу країни. Нині ця інституція забезпечує відшкодування власникам 99,8% суми всіх вкладів застрахованих банків, які збанкрутіли.

Особливий статус має Федеральний комітет відкритого ринку, який було засновано в 1935 р. при Раді керуючих ФРС США. Федеральний комітет відкритого ринку ухвалює рішення стосовно операцій на відкритому ринку, має право "карбувати монету", регулювати її вартість та визначати політику Федерального уряду США щодо купівлі-продажу цінних паперів резервними банками.

На діяльність банківської системи США також справляють певний вплив рішення інших органів влади: Міністерства юстиції США (що стосуються питань злиття банків та створення банківських холдингів), Комісії з цінних паперів та бірж (з питань емісії акцій, надання права працювати на біржах), Федеральної торговельної комісії (з питань обслуговування споживачів). Крім того, важливу роль у справі впливу на ефективність національної банківської системи відведено неурядовим організаціям із захисту інтересів та контролю за діяльністю кредитних установ (Національна асоціація банкірів Америки, Асоціація незалежних банків, Асоціація інвестиційних банків, регіональні асоціації банків та ін.), які займаються наданням на комерційній основі банківських послуг, розробляють стандарти обслуговування клієнтів, готують спеціалістів банківської справи, підтримують стосунки з Конгресом США та пресою.

До банківської системи США входять 12 федеральних резервних банків, які були створені Конгресом США як функціонуючі органи централізованої банківської системи. їх створення зумовлено масштабами країни, економічними особливостями округів та наявністю значної кількості комерційних банків. Хоча федеральні резервні банки США перебувають у приватній власності комерційних банків - учасників відповідного округу, принципи фінансової політики, що проводяться ними, встановлюються органом, уповноваженим державою. Власники не можуть контролювати ні склад керівництва цих банків, ні їх політику, основною метою яких є регулювання фінансовим станом економіки. У 25 містах США функціонують філії регіональних федеральних резервних банків, основними функціями яких є:

- здійснення безготівкових розрахунків із взаємозарахувань чеків, тобто виконання функцій клірингової палати;

- випуск нових банкнот та вилучення з обігу зношених грошових знаків;

- надання дозволів та злиття кредитних установ;

- надання облікових кредитів банкам у рамках резервних округів;

- здійснення зв'язків між бізнесменами і Федеральною резервною системою США;

- забезпечення валютних та інших послуг депозитними інститутами;

- інспектування банків штатів, які є членами ФРС;

- проведення спільно з Казначейством операцій на міжнародних валютних ринках;

- збирання інформації про умови господарської діяльності в округах;

- проведення досліджень з питань грошово-кредитної політики і видання аналітичних та інформаційних бюлетенів.

До банківської системи США належить розгалужена мережа комерційних банків. В американському законодавстві чітко проводиться розмежування кредитних установ на банки і підприємства, що суміжні з банками.

Відповідно до банківського закону 1933 р. розрізняються також комерційні та інвестиційні банки. Комерційні банки США виконують широкий спектр операцій та послуг, в тому числі вони приймають кошти на депозити, надають короткострокову, середньострокову і довгострокову позики малому і середньому бізнесу, великим корпораціям, федеральним і місцевим органам влади, виконують фінансові та трастові послуги.

Інвестиційні банки займаються мобілізацією довгострокового позикового капіталу і поданням його позичальникам за допомогою операцій з цінними паперами. За формою організації інвестиційні банки бувають корпораціями (акціонерними компаніями) або неакціонерними фірмами або товариствами, заснованими на партнерській формі власності.

Інвестиційні банки США концентруються на довгострокових вкладеннях у розвиток промисловості та емісійних операціях. Вони мобілізують довгостроковий позиковий капітал і надають його позичальникам (компаніям, державі, окремим капіталістам) завдяки випуску і розміщенню облігацій та інших видів позикових зобов'язань. Інвестиційні банки займаються з'ясуванням характеру і розмірів фінансових запитів позичальників, узгодженням умов позик, вибором виду цінних паперів, визначають строки їх випуску з урахуванням стану ринку, здійснюють їх емісію та подальше розміщення серед інвесторів. Найбільшими інвестиційними банками США є "Мерилл Лінч", "Морган Стенлі", "Пірс", "Дин Уиттер", "Голдмен Сакс" та інші, які здійснюють посередницьку діяльність на світовому ринку цінних паперів і є класичним зразком існуючих інвестиційних банків. Нині до Асоціації інвестиційних банкірів входить близько 700 інвестиційних банків.

У 2000 р. у зв'язку зі скасуванням Закону про банківську діяльність (Акта Гласса-Стігалла) про розмежування між комерційною та інвестиційною діяльністю всі американські банки отримали дозвіл на проведення операцій на фондовому ринку, на володіння страховими компаніями.

У середині XX ст. для банківської справи США характерні гігантська концентрація та централізація банківського капіталу, виникнення і збільшення банківських монополій, вихід банків за рамки здійснення кредитних операцій та спостерігається процес зрощення монополістичного банківського капіталу з промисловим капіталом.

Централізація банківського капіталу США, зрощення крупних американських банків привели до утворення могутніх монополістичних установ у банківській сфері, до яких належать "Сіті Бенк", "Чейз Менхеттен Бенк" і "Бенк оф Америка" тощо, і скорочення загальної кількості формально самостійних банків.

Останнім часом в США значного поширення набуває такий вид банківської централізації, як створення банківських холдингів, за допомогою яких забезпечується контроль над групою банків завдяки скуповуванню пакетів акцій як на біржі, так і поза нею. Хоч формально банки зберегли свою юридичну самостійність, мають власне правління, баланс тощо, однак, вся політика банків у сфері акумуляції заощаджень, залучення депозитів, інвестицій та кредиту, розподілу прибутку та іншої діяльності повністю контролюється холдингами. Провідні комерційні банки стають холдинговими компаніями, які є новим явищем в розвитку як кредитної системи, так і фінансового капіталу. Збільшення такої форми організації комерційних банків пояснюються тим, що холдингові компанії здатні швидше вирішувати питання щодо розширення мережі філій, кореспондентських зв'язків, забезпечення фінансових послуг, концентрації капіталу, а також конкурувати з іншими банківськими монополіями.

Через холдингові компанії банки надають своїм клієнтам інвестиційні послуги, організовують електронні послуги; виконують операції з дорожніми чеками, здійснюють брокерські послуги; займаються розміщенням і купівлею-продажем казначейських, муніципальних та інших офіційних боргових інструментів; здійснюють послуги щодо інвестиційного консультування та ін.

Останнім часом з'явилася така нова форма синтезованого банківського бізнесу, як об'єднання хедж-фондів та комерційних банків.

До банківської системи США належать також спеціалізовані кредитні інститути: взаємні ощадні банки (близько 500), ощадно-позикові асоціації (2500), кредитні спілки (понад 15 000) - це кредитні кооперативи, які створені для надання взаємодопомоги членам різних виробничих та громадських формувань, і які спеціалізуються на акумулюванні заощаджень та наданні позик на споживчі цілі. Важливе місце займають також страхові та фінансові компанії, пенсійні фонди, довірчі пайові фонди тощо.

На відміну від комерційних банків спеціалізовані кредитні інститути займаються кредитуванням визначених сфер і галузей господарської діяльності. Ці інститути домінують у відносно вузьких секторах ринку позикових капіталів та мають специфічну клієнтуру.

Важливе місце за розміром позичкового капіталу у фінансовій системі США займають страхові компанії. Завдяки тому, що продаючи страхові поліси, вони акумулюють величезні суми на тривалі строки. Приплив додаткових коштів дає змогу компаніям щороку збільшувати інвестиції у високоприбуткові, довгострокові цінні папери з фіксованими строками погашення, насамперед в облігації промислових корпорацій, державні облігації та закладні під нерухомість.

Різновидом кредитно-фінансових установ США є фінансові компанії, які спеціалізуються на кредитуванні окремих галузей або наданні певних видів кредитів (споживчого, інвестиційного та ін.).

Особливе місце серед спеціальних інститутів, що мають відношення до банківської діяльності США, займають кредитні, будівельні кооперативи - будівельні товариства, які формують капітал з ощадних вкладів своїх членів та видають останнім іпотечний кредит. Ці інститути функціонують разом з кредитними товариствами і фінансують таким чином будівництво приватних будинків.

Безліч інших кредитних установ (у тому числі пенсійні фонди, довірчі пайові фонди, спеціалізовані фінансові інститути тощо) виконують окремі банківські операції, однак при цьому не мають права називатися банками і змушені з ними конкурувати.

До спеціалізованих кредитно-фінансових інститутів належать також установи, що займаються ощадними операціями - ощадно-позикові асоціації та взаємоощадні банки. Ощадно-позикові асоціації набули значного поширення в США, однак мають суворо обмежені функції і займаються мобілізацією коштів шляхом залучення заощаджень населення за допомогою продажу власних акцій. Взаємоощадні банки займаються такою самою діяльністю, вони приймають від населення невеликі заощадження та інвестують їх в деякі види цінних паперів. Вкладники як ощадно-позикових асоціацій, так і цих банків, отримують прибуток у формі відсотків. Спеціалізовані фінансово-кредитні інститути відіграють важливу роль в економіці держави і сприяють інтенсифікації процесу фінансових інновацій.

Поглиблення світової фінансово-економічної кризи, серія банкрутств та втрата частки активів у США спричинило появу стабілізаційних фондів, які підтримували би банківську систему США, та допомогли диверсифікувати ризики інвестиційних банків. Розроблена у США нова система моніторингу та контролю за діяльністю фінансової системи мала на меті розмежувати сфери діяльності банків, обмежити їх участь на фондовому ринку та сприяти кредитуванню реального сектора економіки. Розроблені заходи щодо активізації фінансової системи країни спочатку були прийняті Конгресом США та потім підписані Президентом США Бараком Обама 15 липня 2010 року.

Таким чином, досвід побудови та функціонування кредитно-банківської системи США відображає специфіку федерального устрою США, враховуючи величезні розміри її території, масштаби розвитку господарства, існування соціально-економічних, національних, демографічних та інших факторів. Все це зумовило необхідність утворення унікальної системи подвійного підпорядкування кредитно-банківських установ та паралельно, на рівні Федерації і штатів, розгалуженої структури фінансово-банківських установ і посилення державного втручання у банківську сферу в такій федеративній державі, як США.

| <== попередня сторінка | | | наступна сторінка ==> |

| Франція | | | Швейцарія |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |