РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Поняття платіжних систем

Невід'ємним спеціалізованим елементом практично всіх фінансових операцій, пов'язаних з переказом грошових коштів і передачею інформації, є платіжні системи. Платіжну систему можна представити у вигляді набору платіжних інструментів, банківських процедур, а також міжбанківських систем переказу коштів, поєднання яких забезпечує грошовий обіг разом з інституційними та організаційними правилами та процедурами, що регламентують використання цих інструментів та механізмів1.

Важливим чинником успішного функціонування платіжної системи є нормативно-правова база, орієнтована на створення сприятливих умов для її ефективної діяльності, забезпечення своєчасного завершення розрахунків між суб'єктами господарювання. Загальні засади функціонування платіжних систем та порядок переказу коштів і здійснення нагляду (оверсайта) за платіжними системами встановлює закон "Про платіжні системи та переказ коштів в Україні" від 05.04.2001 року № 2346-ІП.

Створювати платіжні системи, забезпечувати безперервне, надійне та ефективне їх функціонування і розвиток має право Національний банк України. Згідно з законом "Про Національний банк України" № 679-ХІУ від 20.05.1999 р. Національний банк "створює, координує та контролює створення електронних платіжних засобів, платіжних систем, автоматизації банківської діяльності та засобів захисту банківської інформації".

Створені Національним банком платіжні системи є державними платіжними системами. НБУ є платіжною організацією та розрахунковим банком для створених ним платіжних систем.

Відносини між платіжною організацією та учасниками створених Національним банком України платіжних систем регулюються договорами. Для проведення переказів через систему міжбанківських розрахунків банки-резиденти, Державна казначейська служба України, Розрахунковий центр з обслуговування договорів на фінансових ринках відкривають рахунки в Національному банку України.

Обов'язковою функцією платіжної системи є переказ коштів, який здійснюється за допомогою комплексу програмного та технічного забезпечення, із застосуванням електронних засобів приймання, оброблення, передавання та захисту інформації відповідно до принципів і правил проведення переказів. Згідно зі ст. 9 Закону переказ в Україні може здійснюватися за допомогою:

- внутрішньодержавних платіжних систем, в яких платіжна організація є резидентом та, яка здійснює свою діяльність і забезпечує проведення переказу грошей виключно в межах України;

- міжнародних платіжних систем, у яких платіжна організація може бути як резидентом, так і нерезидентом, і яка здійснює свою діяльність на території двох і більше країн та забезпечує проведення переказу грошей з однієї країни в іншу.

У складі національної платіжної системи держави можна виділити кілька самостійних систем, кожна з яких задовольняє вимоги окремої платіжної сфери. Такі системи можна класифікувати за різними характеристиками та ознаками.

Виходячи з того, яку роль відіграють платіжні системи відповідно до характеру здійснюваних платежів,розрізняють:

1. Системи міжбанківських розрахунків, які призначені для здійснення платіжних трансакцій між банками, обумовлених виконанням платежів їхніх клієнтів або власних зобов'язань одного банку перед іншим. Для них необхідною стадією є транспортування документа між банком платника та банком одержувача за допомогою однієї із систем електронних міжбанківських розрахунків. Найчастіше - це система електронних платежів (СЕП), але можливі варіанти двосторонніх кореспондентських відносин між банками, міжнародних платіжних систем тощо. Характерним для цих розрахунків є їх відображення на кореспондентських рахунках банків - учасників розрахунків. Джерелом надходження міжбанківських платіжних документів у СЕП може бути як Операційний день банку (ОДБ), так і розрахунковий центр внутрішньої платіжної системи.

2. Внутрішньобанківські платіжні системи створюються, щоб забезпечити найбільш сприятливі умови щодо проходження платежів між установами, що належать до однієї групи. їх основу складає програмно-технічний комплекс із власними засобами захисту інформації, який експлуатується банком (або фінансовою установою, яка забезпечує проходження платежів) або об'єднанням банків і здійснює розрахунки між установами цього банку (об'єднання) та, можливо, іншими банківськими установами поза межами СЕП. При цьому розрахунки виконуються через систему кореспондентських рахунків у центральній установі, яка виступає як банк банків відповідної структури. Всередині структури може також створюватися єдиний центр для виконання клірингу та розрахунків. Центральна установа в такому випадку, крім забезпечення проходження платіжних документів усередині об'єднання, забезпечує обмін платежами з іншими учасниками СЕП. Тому важливою умовою їх ефективного та надійного функціонування є тісна співпраця з міжбанківськими системами.

3. Системи "клієнт-банк" призначені для розрахунків між клієнтом банку та банком в електронній формі, що дозволило практично уникнути затримки платежів на міжбанківському рівні. Використовуються банками, які пропонують платіжні послуги своїм клієнтам на базі сучасних технологій. Крім оперативної передачі платіжних документів в банк, системи "клієнт-банк" надають можливість клієнту в режимі реального часу отримувати виписки зі своїх рахунків, здійснювати інший документообіг між банком і клієнтом.

В умовах конкуренції банки змушені розробляти спеціальні ділові та ринкові стратегії використання платіжних послуг, забезпечуючи, таким чином, свою конкурентну спроможність функціонувати в обмеженому секторі ринку платіжних послуг і пропонувати клієнтам більш широкий їх набір. Однією з перших у цьому плані була американська система телефонної оплати рахунків, яка, однак, не отримала поширення через інертність споживачів, які не бажають змінювати усталені форми розрахунків. Нині все більшого поширення набуває банківське обслуговування вдома або "домашній банк" - комплекс послуг щодо надання клієнтам банків фінансової інформації, а також здійснення за їх ініціативою різних банківських трансакцій з передаванням інформації телефонними каналами або через двосторонню систему кабельного телевізійного зв'язку.

4. Системи масових платежів набувають все більшого поширення у всіх державах світу. Незважаючи на те, що традиційні безготівкові платіжні інструменти (чеки, платіжні доручення тощо) є достатньо розповсюдженими, останнім часом усе ширше впроваджується система масових (споживчих) платежів з використанням пластикових карток. Швидке розповсюдження пластикових платіжних карток, їх перетворення у масовий інструмент розрахунків пояснюється тими перевагами, які отримують учасники системи. Це, зокрема, зручність карткової системи розрахунків для користувача, а також можливість отримання кредиту без спеціального звернення до банку. У цих системах задіяні кредитні картки, дебетні картки, "електронні гаманці", а також картки для отримання грошей з банківських автоматів.

Платіжні системи можна класифікувати також за механізмом здійснення платежів. При цьому розрізняють пакетний та інтерактивний механізми.

При використанні пакетного механізму пересилання й обробка групи розпоряджень щодо грошових переказів здійснюються одночасно, а на рахунках клієнтів відображається лише остаточний результат кількох взаємопов'язаних трансакцій у кінці періоду їх здійснення. Окремі доручення щодо переказу коштів об'єднуються в один пакет, а потім обробляються у формі таких пакетів через певні проміжки часу. Пакетний метод здебільшого використовують у тих сферах діяльності, де проводиться велика кількість трансакцій з незначними сумами, що не є терміновими та мають бути завершені до встановленого терміну.

При інтерактивній обробці звернення до рахунка клієнта здійснюється кожного разу при проведенні платежу, одночасно з переказом коштів. Таким чином забезпечується безперервне надходження інформації про проведені трансакції. Вважається, що інтерактивні системи працюють в реальному часі. Дотримання вимог обробки документів у масштабі реального часу передбачає перевірку та виконання платіжних доручень у порядку їх надходження. Цей механізм дозволяє значно прискорити розрахунки й практично виключає ризик неплатежу. Сучасний стан обчислювальної техніки та систем зв'язку дає поштовх для стрімкого розвитку та широкого впровадження цього механізму.

Ефективність функціонування платіжної системи великою мірою залежить від застосовуваних технологій здійснення платежу. З розповсюдженням новітніх інформаційних технологій все більшого поширення набувають електронні платіжні системи, які швидкими темпами витісняють паперові технології організації платіжних систем. Організація платіжних систем на основі сучасних електронних платежів забезпечує переказ грошових коштів упродовж короткого терміну, майже усуваючи необхідність транспортування між користувачами паперових платіжних інструментів.

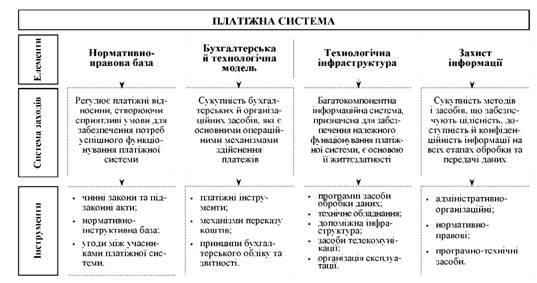

Необхідними елементами ефективно функціонуючих платіжних систем є: - нормативно-правова база, що регулює платіжні відносини, створюючи сприятливі умови для забезпечення потреб успішного функціонування платіжної системи;

- бухгалтерська й технологічна модель (сукупність бухгалтерських і організаційних засобів) є основним операційним механізмом здійснення платежів, що ґрунтується на принципах бухгалтерського обліку і звітності, включає платіжні інструменти та механізми переказу коштів;

- технологічна інфраструктура є основою життєздатності платіжної системи. Вона включає, зокрема, програмні й технічні засоби обробки та передачі даних, засоби аварійного резервування та відтворення даних, обслуговуючий персонал тощо;

- захист інформації як сукупність програмно-технічних, нормативно-правових, адміністративно-організаційних засобів.

Усі елементи платіжної системи тісно пов'язані між собою і не можуть розглядатися відокремлено один від одного. Основні складові елементи платіжної системи наведено на рисунку 9.1.

Платіжні системи забезпечують переказ грошових коштів і передачу потоку інформації, який містить деталі платежу. Якщо система здійснює тільки передачу інформації про розрахунки, то вона не є платіжною, а вважається транспортною. Таким чином, будь-яка платіжна операція у платіжній системі повинна містити як потік інформації, так і безпосередньо потік грошових коштів. Платіжна операція повинна також містити необхідні елементи, основними з яких є:

- зобов'язання, яке необхідно виконати;

- сторона, що здійснює платіж (платник);

- сторона, яка отримує платіж (одержувач);

- інструмент платежу;

- фінансові посередники (як правило, це банки), які переказують кошти, списуючи необхідну суму з рахунка платника і зараховуючи її на рахунок одержувача.

При здійсненні платежів використовують як загальновизнані засоби платежу і погашення боргових зобов'язань - грошова готівка і кошти на депозитних рахунках у банківських установах, так і інструменти безготівкових розрахунків - пластикові картки, платіжні доручення, векселі, чеки тощо. Відтак, платіжний інструмент характеризується:

- своєю формою (традиційно поширені у минулому паперові платіжні інструменти поступаються місцем пластиковим карткам або електронним повідомленням); - засобами захисту та підтвердження справжності (замість традиційного підпису все ширше застосовують персональні ідентифікаційні номери, паролі або електронні підписи);

- кредитовим чи дебетовим характером дії. При кредитовому переказі платник передає своєму банку розпорядження дебетувати його рахунок і перерахувати кошти на рахунок одержувача платежу, після чого кошти зараховуються на рахунок одержувача. При дебетовому переказі одержувач платежу віддає банку платника (на підставі повноважень, наданих йому платником) розпорядження на списання коштів з рахунка платника, переказ цих коштів одержувачу платежу та їх зарахування на рахунок останнього.

Рис. 9.1. Елементи платіжної системи

Зважаючи на те, що ефективна платіжна система є необхідною передумовою та запорукою успішного функціонування всього господарського механізму, до неї висуваються певні вимоги. Однією з найважливіших ознак платіжної системи, що характеризує рівень її ефективності, є швидкість розрахунків. Оперативно діюча платіжна система сприяє зменшенню обсягів коштів у розрахунках, зводить до мінімуму затримки платежів. Платіжна система повинна бути також зручною у користуванні для всіх учасників угоди як при здійсненні операцій з готівковими коштами, так і при безготівкових розрахунках.

Добре організовані платіжні системи забезпечують надійний, своєчасний та економічний переказ грошових коштів. Економічно ефективною вважається платіжна система, коли вигоди від надання користувачам певних платіжних інструментів, клірингових послуг або розрахункових операцій будуть вищими за витрати на їх надання.

Ефективність платіжних систем багато в чому залежить і від ризику, на який наражаються їх користувачі через помилки в процесі здійснення платежів, банкрутство постачальників платіжних послуг, надзвичайні події (стихійні лиха, порушення зв'язку й енергопостачання) тощо. Тому правила функціонування платіжної системи слід укладати таким чином, щоб вони спонукали учасників цієї системи зводити ризик до мінімуму.

У фінансовій практиці використовують кілька підходів до вирішення проблеми мінімізації ризиків. Найбільш розповсюдженими у платіжних системах розвинутих країн світу є два підходи:

- перший - спрямований на обмеження обсягу розрахунків;

- другий - на забезпечення надійності розрахунків.

Крім цих двох підходів, що безпосередньо спрямовані на управління масштабами ризику, є також можливість регулювання ймовірності настання ризику за допомогою попереднього відбору учасників системи. При цьому можна виходити не лише з критеріїв фінансової позиції учасників, а й з технічних та операційних можливостей і обсягу їх розрахункових платежів. Ще одна альтернатива, що може вплинути на організацію системи, пов'язана з можливістю нагляду за платіжною поведінкою учасників, чий критичний фінансовий стан відомий.

Все це вимагає наявності надійних засобів контролю в рамках відповідного режиму нагляду. Тому в основі організації ефективно функціонуючих платіжних систем повинні лежати новітні інформаційні технології, що дозволить підвищити надійність та оперативність розрахунків, забезпечити безпеку і зручність у здійсненні платежів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Анализ работы детали в узле. Назначение, конструкция детали. Материал детали, его химический состав, механические и физические свойства | | | Внутрішня платіжна система казначейства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |