РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методи дохідного підходу до оцінки вартості бізнесу

Усі методи оцінки вартості підприємства (бізнесу), що тією чи іншою мірою пов'язані з аналізом очікуваних доходів, можна розділити на дві групи:

• методи, засновані на прогнозах грошових потоків;

• методи, засновані на «надприбутку».

Застосування методів першої групи (методів дисконтованих грошових потоків і капіталізації прибутку) найбільш обґрунтовано для оцінки підприємств, що мають визначену, бажано прибуткову історію господарської діяльності, знаходяться на стадії зростання або стабільного економічного розвитку.

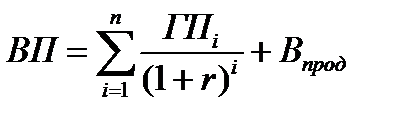

За таких умов загальна формула для розрахунку вартості підприємства за допомогою методів, заснованих на прогнозах грошових потоків, має вигляд

ВП = ДГП прогн +ДГП постпрогн (10.1)

або

, (10.2)

, (10.2)

де ВП - вартість підприємства (бізнесу); ДГПпрогн - вартість дисконтованих грошових потоків у прогнозний період;

ДГПпостпрогн, В прод - вартість дисконтованих грошовихпотоків по завершенні прогнозного періоду (у постпрогнозному періоді) або «продовжена вартість»;

ГПі - грошовий потік і-го прогнозного року;

п - кількість років прогнозного періоду.

Вартість грошових потоків підприємства в постпрогнозному періоді (продовжена вартість) за умов, що грошовий потік підприємства зростатиме постійними темпами в «продовжений» період, може визначатися за формулою безстроково зростаючого грошового потоку (аналогічно до моделі Гордона для оцінки вартості реверсії)

В прод = (ГП і+1)/(r-q), (10.3)

де ГП і+1 - грошовий потік у перший рік після завершення прогнозного періоду;

q - очікувані темпи зростання грошового потоку в безстроковій перспективі.

Формула має сенс тільки тоді, коли qменше r.

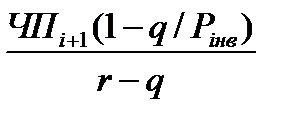

Визначення «продовженої вартості» здійснюється і через фактори вартості рентабельності інвестованого капіталу та темпи зростання:

Впрод=  , (10.4)

, (10.4)

де ЧПі+1 - чистий прибуток від основної діяльності в перший рік після завершення прогнозованого періоду;

Рінв - очікувана рентабельність нових інвестицій.

Окремим випадком дисконтування грошових потоків за умов, що параметри потоку не змінюються, є метод прямої капіталізації. Базовою формулою розрахунків вартості підприємства за допомогою даного методу є відношення

ВП = ЧП / К кап, (10.5)

де ЧП - величина чистого прибутку, який отримано за останній звітний період або очікуваний у перший прогнозний період;

к кап - коефіцієнт капіталізації.

Інформаційною основою групи методів, заснованих на прогнозуванні доходів, є прогнози грошових потоків, що створюються або всім інвестованим капіталом, або власним капіталом.

Грошовий потік, який генерується всім інвестованим капіталом, визначається за формулою

ГПК = П(1 -ПП) +А - І - ∆ВОК +∆Зд, (10.6)

де ГПК- грошовий потік для всього інвестованого капіталу підприємства;

П - прибуток до виплати процентів за зобов'язаннями і до виплати податків;

ПП - ставка податку на прибуток;

І - інвестиції;

А - амортизація;

∆ВОК - зміна величини власного оборотного капіталу;

∆3д - зміна довгострокових зобов'язань.

Якщо оцінка вартості бізнесу здійснюється за допомогою моделі (10.6), то для одержання остаточної величини вартості із суми вартостей дисконтованих грошових потоків у прогнозному періоді повинна бути виключена вартість його зобов'язань.

Грошовий потік, що генерується власним капіталом, розраховується за формулою

ГПВК =(П- П3) (1 - ПП) +А-І- ∆ВОК + ∆ Зд, (10.7)

де ГПВК - грошовий потік для власного капіталу підприємства;

П3 - виплати процентів за зобов'язаннями.

Як бачимо з наведених формул, моделі грошового потоку для всього інвестованого капіталу та для власного капіталу відрізняються на величину виплачених процентів і отриманої за їх рахунок економії податку на прибуток.

Теоретично розглянуті методи (метод дисконтування грошових потоків для всього інвестованого капіталу та для власного капіталу) повинні давати той самий результат. Однак це твердження справедливе лише за певних умов:

• вартість власного капіталу та зобов'язань оцінюються за ринковою вартістю;

• темп зростання доходів дорівнює нулю;

• співвідношення між складовими капіталу підприємства зберігається постійним протягом усього прогнозованого періоду.

Вартісна оцінка за допомогою методів, заснованих на аналізі надприбутку, базується на використанні не традиційного грошового потоку, а моделі економічної доданої вартості, величина якої дає уявлення про результати діяльності підприємства в будь-якому окремо взятому році, і бухгалтерської вартості всіх активів або власного капіталу.

Дана група містить два основні методи:

• метод економічної доданої вартості (ЕVА);

• метод Едвардса-Белла-Ольсона (ЕВО).

Метод економічної доданої вартостіозначає, що при визначенні вартості, яка створюється підприємством у будь-який період часу (тобто її економічного прибутку або економічної доданої вартості), потрібно враховувати не тільки витрати, які фіксуються на бухгалтерських рахунках, але також і альтернативні витрати залучення капіталу, інвестованого в бізнес.

Економічна додана вартість підприємства визначається за формулою

ЕДВ = (РА - СВК) * К (10.8)

або

ЕДВ = П * (1 - ПП) – СВК * К, (10.9)

де ЕДВ - економічна додана вартість (ЕVА);

РА - рентабельність активів (усього капіталу);

К - інвестований капітал (вартість активів підприємства).

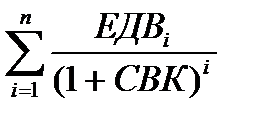

Для розрахунку вартості підприємства методом економічної доданої вартості необхідно визначити поточну вартість потоків доданої вартості за кожний прогнозний період, а також врахувати вже здійснені вкладення капіталу:

ВП= К+  . (10.10)

. (10.10)

Метод Едвардса-Белла-Ольсона (ЕBO) заснований на побудові грошових потоків для власного капіталу підприємства з урахуванням його рентабельності та вартості.

Формально величина вартості дорівнює сумі балансової вартості власного капіталу та дисконтованої вартості «надприбутку» на власний капітал (прибутку, який отримується завдяки перевищенню прибутковості підприємства над рівнем середньогалузевої прибутковості).

Варіантом моделі ЕВО є її модифікація, що враховує ефект від реінвестування і фактично збігається з моделлю економічної доданої вартості для власного капіталу підприємства.

| <== попередня сторінка | | | наступна сторінка ==> |

| Необхідність, особливості та методичні підходи до оцінки вартості бізнесу | | | Технологія застосування порівняльного підходу до оцінки вартості підприємства |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |