РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облік надходження медикаментів до аптек бюджетних установ

Склад та оцінка медикаментів та інших виробів медичного призначення

Значну питому вагу щодо видатків закладів охорони здоров'я становить код 1132 "Медикаменти та перев'язувальні засоби". Облік зазначеної категорії запасів регулюється Інструкцією з обліку медикаментів, перев'язувальних засобів і виробів медичного призначення в лікувально-профілактичних установах охорони здоров'я, що утримуються за рахунок коштів Державного бюджету СРСР, затвердженою Наказом МОЗ СРСР від 2.06.87 № 747.

Відповідно до зазначеного документа у складі лікувальних засобів виокремлюють:

o медикаменти, до складу яких належать лікувальні засоби, сироватка, вакцини, лікувальна рослинна сировина, лікувальна мінеральна вода, дизенфекційні засоби тощо;

o перев'язувальні матеріали - марля, бинти, вата, компресна клейонка та папір, альгнін тощо;

o допоміжні матеріали - папір вощений, пергаментний і фільтрувальний, паперові коробки й мішечки, капсули й облатки, ковпачки, пробки, нитки, сигнатури, етикетки, гумові обхвати, смоли тощо;

o тара, яка являє собою склянки й банки місткістю понад 5000 мл, бутлі, бідони, ящики та інші предмети;

o зворотну тару - предмети, вартість яких не включено до ціни придбаних медикаментів (продані в оплачених рахунках окремо).

До лікувальних засобів, що підлягають предметно-кількісному обліку відносяться:

o наркотичні лікарські засоби;

o психотропні лікарські препарати;

o отруйні лікарські засоби;

o спирт етиловий;

o лікарські засоби, що мають одурманюючу властивість, мора-дон, нові препарати для проведення клінічних досліджень;

o дефіцитні та дорогі лікувальні засоби.

Облік лікарських засобів ведеться в аптеках установ, відділеннях, бухгалтерії і має забезпечити:

o повний облік надходження лікувальних засобів та своєчасне відображення даних щодо їхнього руху в системі бухгалтерського обліку;

o контроль за раціональним і цільовим використанням коштів, що їх виділено за КЕКВ 1133 "Медикаменти і перев'язувальні засоби";

o контроль за збереженням лікувальних засобів в аптеках і відділеннях, дотриманням установлених правил оформлення їх приймання і відпуску, проведення інвентаризації;

o суворий контроль за збереженням та рухом медикаментів, що підлягають предметно-кількісному обліку, за дотриманням правил обігу зазначених речовин у закладах охорони здоров'я.

Надходження лікувальних засобів до закладів охорони здоров'я супроводжується прийняттям їх в аптеку установи, яка має бути розміщена в спеціально обладнаному приміщенні.

Під час надходження лікувальних засобів до аптеки завідувач аптекою або інша вповноважена особа перевіряє відповідність їхніх якісних і кількісних характеристик даним первинних документів, а також правильність цін за одиницю. Після перевірки за умов повної відповідності ця особа робить позначку на документах постачальника. У разі виявлення нестач, надлишків, псування чи бою подальше прийняття зазначених матеріальних цінностей здійснює утворена наказом установи комісія.

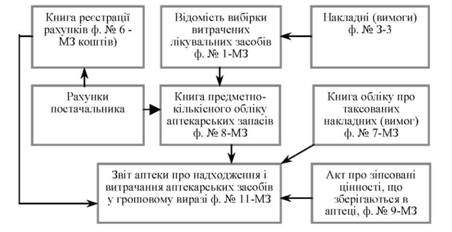

Схему обліку лікувальних засобів у аптеці бюджетних установ відображено на рис. 28.1.

Рис. 28.1. Схема обліку лікувальних засобів у аптеці бюджетних установ

Лікарські засоби відпускаються з аптеки до відділень через матеріально відповідальних осіб відділень (кабінетів) за накладними (вимогами), затвердженими керівником закладу охорони здоров'я.

Порядок оформлення накладної (вимоги) описано раніше. У накладній неодмінно має бути зазначено повну назву препарату та наведено інформацію про його розміри, фасування, лікарську форму, дозування, упаковку й кількість. Лікарські засоби, що підлягають предметно-кількісному обліку, відпускаються за окремими проштампованими накладними (вимогами), записи в яких мають бути підтверджені печаткою установи й підписом її керівника. У них обов'язково зазначається номер історії хвороби та прізвище, ім'я, по батькові хворих.

Для забезпечення зберігання лікарських засобів у медичних установах має бути утворено постійну комісію, яка щомісячно перевіряє у відділеннях (кабінетах) стан зберігання, обліку й витрачання наркотичних засобів і не рідше ніж двічі на рік - фактичну наявність інших лікарських засобів групи предметно-кількісного обліку.

Схему обліку лікувальних засобів групи предметно-кількісного обліку відображено на рис. 28.2.

Рис. 28.2. Схема обліку лікувальних засобів групи предметно-кількісного обліку

Лікарські засоби аптека відпускає до відділень (кабінетів) у розмірі поточної потреби в них за такими нормативами:

o для отруйних лікарських засобів - 5-денний запас;

o для наркотичних лікарських препаратів - 3-денний запас;

o для інших медикаментів і перев'язувальних засобів - 10-ден-ний запас.

Відображення операцій з обліку медикаментів у бухгалтерії бюджетних установ.Обов'язки бухгалтерії медичного закладу охоплюють:

o забезпечення правильної організації бухгалтерського обліку лікарських засобів у аптеках і відділеннях;

o здійснення контролю за своєчасним і правильним оформленням документів, а також законністю операцій;

o постійний контроль за правильністю ведення предметно-кількісного обліку;

o інструктаж матеріально відповідальних осіб;

o участь в інвентаризації лікарських засобів.

Розрахунки з постачальниками з приводу закупівлі медикаментів і перев'язувальних засобів здійснюються за схемою планових платежів.

Синтетичних та аналітичних облік медикаментів. Для обліку лікувальних засобівпризначено активний субрахунок № 233 "Медикаменти і перев'язувальні засоби".

За дебетом субрахунку 233 обліковують медикаменти та перев'язувальні матеріали, що придбані установою. Кредитується відповідний субрахунок рахунку класу 3 "Кошти, розрахунки та інші активи" або 6 "Поточні зобов'язання".

За кредитом субрахунку 233 списують медикаменти та перев'язувальні матеріали. Кредитується відповідний субрахунок рахунку класу "Витрати".

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ МЕДИКАМЕНТІВ

| №з/п | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Перераховано постачальникам за медикаменти й перев’язувальні засоби | 361, 364, 675 | 311, 313, 314, 316, 321, 323, 326 | |

| Отримано установою від постачальників медикаменти | 361, 364, 675 | ||

| Надійшла обмінна тара з лікарськими засобами | 361, 364, 675 | ||

| Повернуто тару | 361, 675, 364 | ||

| Оприбутковано медикаменти, перев’язувальні засоби, що надійшли до установи у вигляді гуманітарної допомоги | |||

| Списано на основі виправдовувальних документів лікарські засоби | 801, 802, 811, 813 | ||

| Списано використані медикаменти й перев’язувальні засоби, що надійшли до установи як гуманітарна допомога |

Синтетичний облік надходження медикаментів, перев'язувальних предметів і виробів медичного призначення бюджетними установами здійснюється в меморіальних ордерах 4 "Накопичувальна відомість за розрахунками з іншими дебіторами" (т. ф. 408 (бюджет)), 6 "Накопичувальна відомість за розрахунками з іншими кредиторами" (т. ф. 409 (бюджет)), 7 "Накопичувальна відомість за розрахунками в порядку планових платежів" (т. ф. 410 (бюджет)), 8 "Накопичувальна відомість за розрахунками з підзвітними особами" (т. ф. 386(бюджет)), меморіальний ордер форми 274.

Синтетичний облік медикаментів, перев'язувальних предметів і виробів медичного призначення бюджетними установами здійснюється в меморіальному ордері 13 "Накопичувальна відомість витрачання матеріалів" (т. ф. 396 (бюджет)).

6.Облік малоцінних та швидкозношуваних предметів

До малоцінних і швидкозношуваних предметів (МШП) відносять предмети, термін експлуатації яких не перевищує року. Хоча МШП частково виконує функції, подібні до функцій необоротних активів, але відповідно до встановленого порядку вони включаються до складу запасів.

МШП, як і інші види запасів, підлягають попредметному обліку. Оприбуткування та вибуття малоцінних і швидкозношуваних предметів здійснюється в загальному щодо запасів порядку за раніше зазначеними первинними документами, такими як рахунки, накладні, товарно-транспортні накладні, накладні (вимоги), акти тощо. Поряд з визначеними формами до застосування рекомендуються виділені в Наказі Міністерства статистики від 22.05.96 № 145 типові форми первинного обліку малоцінних та швидкозношуваних предметів. Зокрема, для поповнення МШП у місцях експлуатації може застосовуватись відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв) (ф. № МШ-1), яка складається у двох примірниках: для ведення обліку на складі установи та для матеріально відповідальної особи структурного підрозділу. На підставі відомості (ф. № МШ-1) вносяться відповідні інформаційні зміни до книги складського обліку запасів (ф. № З-9), яку веде матеріально відповідальна особа (комірник складу) за найменуванням, кількістю. На зазначених предметах, коли вони видаються зі складу, ставиться маркувальний штамп із зазначенням найменування установи, відділення, року та місяця видачі їх в експлуатацію. Маркування також виконують фарбою (стійкою до стирання і хімічних дій) за допомогою прикріплюваного жетона та іншим способом.

Малоцінні та швидкозношувані предмети, що їх передають у експлуатацію до структурних підрозділів, мають перебувати на зберіганні у осіб, відповідальних за правильну експлуатацію та збереження цих предметів. Матеріально відповідальні особи на місцях експлуатації здійснюють їх облік у книзі складського обліку запасів за найменуванням і кількістю.

Для списання битого посуду в харчоблоках відповідні посадові особи ведуть журнал реєстрації битого посуду (ф. № З-10) особами. Постійно діюча комісія стежить за правильним веденням журналу і щоквартально (щомісячно) складає акт на списання битого посуду, який затверджує керівник.

У бухгалтерії установи МШП оприбутковуються на підставі переданих зі складу первинних документів. У разі передачі в експлуатацію предметів вартістю менш як 10 грн за одиницю (комплект) зазначені предмети списуються як використані на підставі роздавальних відомостей, актів на списання тощо. МШП вартістю понад 10 грн під час передання відображаються в обліку як МШП в експлуатації, а коли настає їх повне зношування, списуються на підставі актів, затверджених керівником установи.

У бухгалтерії аналітичний облік малоцінних і швидкозношуваних предметів ведеться за допомогою різних реєстрів, склад яких залежить від місцезнаходження об’єкта обліку. Так, попредметний облік МШП, які перебувають на складі, здійснюється в картках чи книзі кількісно-сумового обліку запасів за найменуванням, кількістю, вартістю й матеріально відповідальною особою. Аналітичний облік малоцінних і швидкозношуваних предметів в експлуатації ведеться за найменуваннями предметів, їх кількістю, вартістю й матеріально відповідальними особами з

застосуванням карток ф. № З-396 або вкладних аркушах ф. № 402 до інвентаризаційного опису й порівняльної відомості. Рух малоцінних і швидкозношуваних предметів протягом року відображається у відповідних стовпцях вкладних аркушів з виділенням залишків на кінець кожного кварталу. У разі застосування в аналітичному обліку вкладних аркушів оборотні відомості не складаються. Синтетичний облік операцій щодо руху малоцінних і швидкозношуваних предметів ведеться в накопичувальній відомості про вибуття та переміщення МШП ф. № 439 — меморіальний ордер № 10.

Для обліку МШП у системі рахунків бухгалтерського обліку призначено однойменний активний рахунок № 22, за яким виділено такі субрахунки першого і другого рівнів:

· № 221 «МШП на складі та в експлуатації»;

· № 221/1 «МШП на складі»;

· № 221/2 «МШП в експлуатації»;

· № 222 «МШП спеціального призначення».

Для відображення вартості МШП, що належать установі, щодо системи характеристик джерел утворення активів, у плані рахунків передбачено пасивний субрахунок № 411 «Фонд у малоцінних та швидкозношуваних предметах».

Читайте також:

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- Автоматизація насосних установок.

- Автоматизовані форми та системи обліку.

- Аеродинамічний розрахунок ротора вітроустановки

- Акт експертизи підписується кожним експертом і засвідчується печаткою медичної установи, на базі якої проводилася судово-психіатрична експертиза.

- Акції та їх облік

- Акції та їх облік

- Алгоритм із застосуванням річної облікової ставки d.

- Алгоритм перевірки кошторису бюджетної установи

- Аналітичний та синтетичний облік ГП

- Архіви адміністративних та судових установ Правобережної України

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік лікувальних засобів | | | Інвентаризація запасів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |