РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Виплата дивідендів.

Рис. 1. Схема розподілу прибутку підприємства

Рис. 4. Фактори, що впливають на величину прибутку

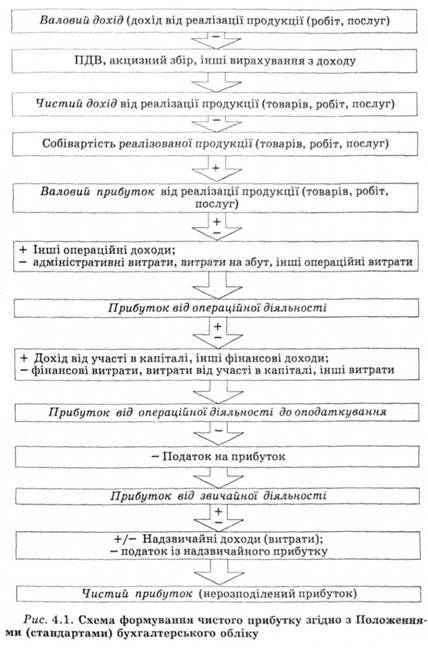

Рис. 3. Розрахунок чистого прибутку

Формування чистого прибутку і його використання.

Чистий прибуток — це прибуток, який залишається в розпорядженні підприємства після сплати податків і є джерелом формування фонду споживання і фонду накопичення.

Розрахунок чистого прибутку згідно з формою звітності № 2 "Звіт про фінансові результати" здійснюється в кілька етапів, які відображені на рис. 3.

До зовнішніх факторів належать природні умови, державне регулювання цін, тарифів, відсотків, податкових ставок і пільг, штрафних санкцій та ін. Ці фактори не залежать від діяльності підприємств, але можуть значно вплинути на величину прибутку.

Внутрішні фактори поділяються на виробничі і позавиробничі. Виробничі фактори характеризують наявність і використання засобів і предметів праці, трудових і фінансових ресурсів і в свою чергу поділяються на екстенсивні та інтенсивні. Екстенсивні фактори впливають на процес одержання прибутку через кількісні зміни: обсягу засобів і предметів праці, фінансових ресурсів, часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо. Інтенсивні фактори впливають на процес отримання прибутку через "якісні" зміни: підвищення продуктивності обладнання і його якості, застосування прогресивних видів матеріалів і удосконалення технології їх обробки, прискорення обертання оборотних засобів, підвищення кваліфікації і продуктивності праці персоналу, зниження матеріаломісткості продукції, удосконалення організації праці і більш ефективне використання фінансових ресурсів тощо.

До позавиробничих факторів належать, наприклад, постачальницько-збутова і природоохоронна діяльність, соціальні умови праці і побуту тощо.

При здійсненні фінансово-господарської діяльності всі ці фактори знаходяться в тісному взаємозв'язку і взаємозалежності. "Прямий" вплив на величину собівартості продукції, а отже і прибутку, пов'язаний з тим, наскільки раціонально й економно витрачаються матеріальні ресурси, адже частка матеріальних витрат у складі собівартості зазвичай коливається від 60 до 90 %.

Визначення чистого прибутку підприємства здійснюється виключенням із загальної суми прибутку тільки податку на прибуток. Отримання і сплата штрафів тепер враховуються при визначенні прибутку від іншої операційної діяльності, тобто в процесі формування прибутку. Отже, сплата штрафів підприємством безпосередньо не впливає на обсяг його чистого прибутку, як це мало місце раніше.

Згідно з прийнятими положеннями (стандартами) бухгалтерського обліку не передбачено формування за рахунок прибутку ряду цільових фондів, як це мало місце раніше. Передбачено облік використання чистого прибутку на створення резервного фонду, виплату дивідендів, поповнення статутного фонду, інші напрямки використання.

Кожен суб'єкт господарювання самостійно вирішує питання щодо встановлення пропорцій розподілу чистого прибутку. З боку держави передбачено регулювання процесу створення резервного фонду, а також певні стимули для використання чистого прибутку на технічний розвиток, поновлення оборотного капіталу та утримання об'єктів соціальної сфери. Можливі напрями розподілу чистого прибутку наведені на рис. 5.

Рис. 5. Можливі напрями використання чистого прибутку на підприємстві

Для перспективного розвитку підприємства першочергове значення має розподіл чистого прибутку на споживання і накопичення. У межах фонду споживання важливу роль для інвестиційної привабливості підприємства відіграє пропорція його розподілу на фонд виплат дивідендів та інші фонди споживання.

Межа розподілу прибутку на централізований і децентралізований, що визначає розмір джерел задоволення загальнодержавних інтересів та інтересів підприємств, є рухомою і залежить від соціально-економічних умов характерних конкретному періоду розвитку національної економіки та потреб держави, регламентується чинним законодавством.

Згідно зі статутом підприємства можуть використовувати прибуток, який, залишився в їх розпорядженні, на поповнення статутного капіталу, на утворення та поповнення резервного капіталу, а також направляти на виплату дивідендів і на інші цілі. Відрахування на формування фондів підприємство здійснює лише у тому випадку, якщо їх створення передбачено установчими документами.

При цьому прибуток, спрямований на поповнення статутного капіталу, може використовуватися

J на збільшення майна підприємства за рахунок фінансування об'єктів виробничого та невиробничого призначення, що вводяться в експлуатацію,

J придбання техніки, обладнання та інших основних засобів,

J фінансування приросту оборотних активів та ін.

За рахунок резервного капіталу можуть покриватися:

J невідшкодовані збитки від стихійного лиха,

J відшкодовується нестача власних оборотних активів,

J погашається безнадійна дебіторська заборгованість,

J виплачуються дивіденди по привілейованих акціях у випадках відсутності прибутку та ін.

J При спрямуванні прибутку на розвиток виробництва за рахунок нього фінансуються витрати на технічне переозброєння виробництва,

J освоєння нових технологій,

J здійснення природоохоронних заходів,

J нове будівництво виробничих потужностей,

J удосконалення технологій і організацію виробництва,

J фінансується поповнення власних обігових активів,

J здійснюються внески на створення статутних капіталів інших підприємств і на утримання союзів, концернів, асоціацій, до складу яких входить підприємство,

J погашаються довгострокові кредити, взяті на виробничий розвиток, і відсотки по них тощо.

При спрямуванні прибутку на соціальний розвиток фінансуються такі витрати:

J на будівництво житла і об'єктів культурно-побутового обслуговування;

J на утримання будівель і споруд, призначених для культурно-освітньої і фізкультурно-оздоровчої роботи серед робітників підприємства;

J на утримання дитячих дошкільних установ, таборів відпочинку для дітей, які знаходяться на балансі підприємства;

J для надання допомоги школам, притулкам для старих і інвалідів;

J на відшкодування збитків житлово-комунального господарства, яке знаходиться на балансі підприємства;

J на придбання путівок до будинків відпочинку і санаторіїв робітникам;

J на проведення культурно-масових і оздоровчих заходів серед робітників підприємства тощо.

За рахунок коштів, відраховуваних від прибутку на матеріальне заохочення, виплачують

J винагороду робітникам за підсумками роботи за рік, а також проводять одноразове заохочення працівників за якісне та своєчасне виконання особливо важливих виробничих завдань (робіт),

J надають матеріальну допомогу робітникам і службовцям,

J оплачують додаткові відпустки,

J виплачують допомогу робітникам, що виходять на пенсію і надбавки до пенсій працюючим пенсіонерам,

J виплачують дивіденди по акціях і вкладах членів трудового колективу в майно підприємства,

J оплачують зменшення тривалості робочого часу для окремих категорій робітників (матерів, які годують грудьми) тощо.

Дивіденд – це частина чистого прибутку акціонерного товари-ства, яка підлягає розподілу та нарахуванню акціонерам пропорцій-но до вартості простих акцій, що їм належать; це також сума доходу на одну акцію.

Дивіденди – доходи, отримувані суб’єктам оподаткування згідно з корпоративними правами як частина прибутку юридичної особи, включаючи доходи, нараховані як проценти на акції чи на внески до статутних капіталів (за винятком доходів, отриманих від інших видів цінних паперів, від їх продажу і доходів від операцій з борговими зобов’язаннями та вимогами).

Види дивідендів:

1) Річний дивіденд – який виплачується за підсумками діяльності за рік, він включає всі попередні види виплати дивідендів, що мали місце протягом року.

2) Проміжний дивіденд – це дивіденд, що включається в річний дивіденд і виплачується як авансовий платіж.

3) Підсумковий дивіденд (останні) – це останній виплачений дивіденд за звітний період дивіденд.

Рішення щодо виплати дивідендів – тобто частки прибутку, яка належить власникам, приймається виключно загальними зборами акціонерів. Акціонерні товариства, згідно з законодавством, мають право нараховувати дивіденди лише 1 раз на рік за підсумками ка-лендарного року.

До чинників дивідендної політики можна належать:

- інвестиційні можливості;

- фінансові обмеження;

- договірні обмеження;

- податкова політика;

- фактор ризику. Суттєвим чинником дивідендної політики можуть бути обме-ження, що випливають з уже укладених підприємством угод і мо-жуть стримувати виплату дивідендів. Наприклад, коли АТ випускає облігації – воно може взяти на себе зобов’язання не сплачувати ди-віденди по акціям, якщо деякі з показників будуть нижчі за визна-чений рівень.

Складовою дивідендної політики підприємства є вибір найприйнятнішої для всіх заінтересованих сторін форми виплати дивідендів. Загалом дивіденди можуть виплачуватися в таких формах:

грошова;

негрошова;

змішана форма;

приховані дивіденди.

Стандартною формою виплати дивідендів є грошова. З прийняттям зборами власників рішення про нарахування дивідендів частина власного капіталу перетворюється на позичковий. Заборгованість підприємства його власникам, пов’язана з нарахуванням дивідендів, відображається за статтею «Поточні зобов’язання за розрахунками з учасниками». Виплачуючи дивіденди, підприємство погашає згаданий борг.

На практиці досить часто приймається рішення про виплату дивідендів у негрошовій формі: корпоративними правами, іншими фінансовими інструментами, товарами, знижками на товари тощо. Найпоширенішою негрошовою формою є виплата дивідендів у формі додаткових корпоративних прав, зокрема акцій.

Специфічною формою виплати дивідендів у негрошовій формі, до якої досить часто вдаються підприємства в економічно розвинутих країнах, є дивіденди у формі цінних паперів інших емітентів, які є в інвестиційному портфелі підприємства.

Характерною рисою дивідендної політики багатьох вітчизняних підприємств є те, що дивіденди досить часто виплачуються у товарній формі. Її використовують як підприємства, що виробляють товари народного споживання, так і ті, які ці товари отримують за бартерними схемами. Зазвичай дивіденди товарами отримують дрібні акціонери, які не можуть впливати на фінансову політику підприємств. Великі акціонери, які контролюють такі підприємства, формально не отримують ніяких дивідендів або віддають перевагу корпоративним правам. Досить часто реальні власники таких підприємств отримують приховані дивіденди за різного роду схемами ухилення від оподаткування.

До виплати дивідендів товарами чи послугами, виробництвом яких займається підприємство, інколи вдаються і підприємства на Заході. Як правило, це транспортні підприємства, які виплату дивідендів оформляють у вигляді різного роду транспортних пільг. З метою стимулювання збуту продукції деякі підприємства виплачують дивіденди у формі знижок на їх товари, наприклад, широковідомими є так звані «винні бони».

Змішана форма виплати дивідендів передбачає комбінацію різних форм виплати винагороди власникам: частково у вигляді грошових коштів, а частково іншими (негрошовими) засобами. Зборами власників може бути прийняте рішення, згідно з яким частина акціонерів (за їх вибором) одержує дивіденди в грошовій формі, а інша — у формі корпоративних прав. При цьому можуть порушуватися існуючі пропорції участі всіх власників у статутному капіталі. З метою компенсації збитків окремих власників, які виникають у результаті зменшення їх частки, вони можуть бути наділені додатковими дивідендами в грошовій формі. З іншого боку, можуть передбачатися також стимули для заохочення акціонерів до реінвестування прибутку та виплати дивідендів корпоративними правами. Врешті-решт, власники самі повинні вирішувати, яка форма дивідендів є для них вигіднішою з погляду максимізації їх капіталу.

Приховані дивіденди. Керівництво підприємства може маніпулювати розміром чистого прибутку, який засвідчується в звітності і є джерелом виплати дивідендів та основою для прийняття рішення про це на зборах власників. На Заході відповідні маніпуляції здійснюються, як правило, з допомогою інструменту прихованих резервів. Виконавчі органи підприємств за узгодженістю з окремими власниками досить часто вдаються до прихованого розподілу прибутку. Приховані виплати дивідендів здійснюються безпосередньо на користь власників підприємства або на користь так званих пов’язаних, або афільованих, осіб. Ці доходи можуть утворюватися в результаті здійснення таких операцій:

· продаж товарів (робіт, послуг) зазначеним особам за заниженими цінами;

· придбання товарів (робіт, послуг) у таких осіб за завищеними цінами;

· виплата завищених процентів за депозитами, позичками тощо;

· одержання позичок за зниженими процентними ставками;

· оплата фіктивних угод за невиконані послуги, в т. ч. за ноу-хау, консультаційні чи рекламні послуги, інші види нематеріальних активів з подальшим одержанням готівки для виплати винагороди працівникам та власникам;

· оплата закордонних відряджень тощо.

Приховування керівництвом підприємства реального чистого прибутку на свою користь або на користь окремих власників є суттєвою проблемою в галузі дивідендної політики, яка загострює принципал-агент-конфлікт. Причини прихованого розподілу прибутку криються здебільшого в недоліках податкового законодавства та законодавства про господарські товариства.

До основних завдань, які слід вирішити в ході формування та реалізації дивідендної політики, слід віднести:

J виявлення основних факторів, які впливають на прийняття рішення щодо виплати дивідендів чи реінвестування прибутку;

J визначення оптимального співвідношення між розподіленим і тезаврованим прибутком;

J оцінку впливу рішення щодо порядку розподілу чистого прибутку на ринкову вартість корпоративних прав підприємства та його інвестиційну привабливість;

J визначення оптимальної для підприємства величини статутного і власного капіталу;

J узгодження стратегії виплати дивідендів із податковим законодавством;

J вибір найприйнятнішого методу та форми нарахування і виплати дивідендів;

J оцінку впливу дивідендної політики на вирішення конфлікту інтересів між власниками, кредиторами та керівництвом підприємства.

Дивідендна політика — це політика щодо розподілу отриманого підприємством прибутку за умови, що власники підприємства мають право на отримання частини прибутку у вигляді дивідендів. Дивідендна політика включає рішення щодо виплати прибутку власникам та реінвестування його у виробничу діяльність і тому тісно пов'язана з одним із основних напрямів діяльності фінансових менеджерів — управлінням структурою капіталу.

Дивідендна політика суттєво впливає на процес залучення джерел фінансування, оскільки капітал підприємства може формуватись за рахунок як внутрішніх, так і зовнішніх джерел.

З одного боку, реінвестування прибутку є відносно дешевим і одним з оптимальних способів фінансування, оскільки при цьому не здійснюються витрати на додаткову емісію акцій, а отже, не збільшується вартість акціонерного капіталу. Крім того, залишаються незмінними частки акціонерів у статутному капіталі, що дає їм змогу зберігати контроль над діяльністю підприємства.

З другого боку, акціонери, як правило, бажають отримувати високі дивіденди, що приводить до зростання ринкової ціни акцій, проте обмежує можливості підприємства щодо реінвестування прибутку в розвиток підприємства.

Отже, дивідендна політика має поєднувати дві протилежні мотивації:

* прагнення акціонерів отримувати високі дивіденди, що забезпечить високу ціну акцій на фінансовому ринку і стійкий інтерес потенційних інвесторів до нього;

• необхідність капіталізувати частину прибутку для забезпечення подальшого зростання підприємства за рахунок найбільш оптимального для підприємства джерела — прибутку.

Оскільки основною метою будь-якого інвестора при вкладенні коштів у діяльність підприємства є нарощення капіталу, дивідендна політика повинна також дати відповіді на запитання:

— якою мірою величина дивідендних виплат впливає на розмір сукупного багатства акціонерів?

— якою має бути їх оптимальна величина? Складність поставлених запитань та необхідність

знайти правильні відповіді на них привели до появи й розвитку теорій дивідендної політики.

Однією з них стала теорія іррелевантності дивідендів (теорія нарахування дивідендів за залишковим принципом), розроблена в 1961 р. М. Міллером та Ф. Модільяні. Згідно з цією теорією величина дивідендів і показник дивідендного виходу4 не впливають на сукупне багатство акціонерів та ринкову вартість підприємства, які визначаються спроможністю підприємства генерувати прибуток та його інвестиційною політикою. Тому дивіденди можна нараховувати за залишковим принципом, після того, як розглянуто та реалізовано всі можливості щодо ефективного реінвестування прибутку.

Весь прибуток може бути сплачений у вигляді дивідендів, його частина або він увесь може бути капіталізований. Оскільки загальна дохідність акції є сумою двох складових: дивідендної та капіталізованої дохід-ностей, вона фактично не змінюється при зміні стратегії підприємства щодо розподілу прибутку, а привабливість акцій для акціонера не залежить від дивідендної політики.

Отже, оптимальної дивідендної політики, як чинника зростання сукупного багатства акціонерів і підвищення ринкової вартості підприємства не існує. Дивіденди сплачуються за залишковим принципом.

Сума сплачених дивідендів приблизно дорівнює витратам, які підприємство має понести для мобілізації додаткових джерел фінансування, оскільки, після виплати дивідендів за залишковим принципом внутрішня вартість акцій та сплачені дивіденди еквівалентні вартості акцій до розподілу прибутку.

Читайте також:

- Оподаткування дивідендів.

- Оформлення звільнення, виплата вихідної допомоги. Трудові книжки працівників

- Пенсійна виплата, що здійснюється одноразово в недержавній пенсійній системі

- Поняття витрат, які пов’язані із розглядом справи, їх виплата.

- Страхова сума. Часткова виплата страхової суми.

Переглядів: 3196

| <== попередня сторінка | | | наступна сторінка ==> |

| Розподіл прибутку між державою й суб'єктами господарювання. | | | Приклад 3.4 |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |