РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Шляхи підвищення ефективності використання оборотних засобів

Норми і нормативи.

Визначення потреби в оборотних засобах (нормування) є процесом розробки економічно обґрунтованих величин оборотних засобів, що необхідні для нормальної роботи підприємства. Це стосується найважливіших оборотних засобів, а саме: виробничих запасів, незавершеного виробництва, витрат майбутніх періодів, готової продукції на складі.

При нормуванні оборотні засоби ділять на дві групи:

1. Оборотні засоби, величина яких залежить від зміни виробничої програми підприємства:

основні матеріали, напівфабрикати і комплектуючі вироби;

допоміжні матеріали;

паливо;

незавершене виробництво;

готова продукція на складі;

інші залежні від обсягу виробництва оборотні засоби.

2. Оборотні засоби, величина яких безпосередньо не

залежить від зміни виробничої програми. Це:

малоцінні та швидкозношувані предмети;

запасні частини для ремонту;

витрати майбутніх періодів.

Крім цих оборотних засобів, є оборотні засоби, на які нормативи не розраховуються. Це кошти:

вкладені у відвантажену, але не оплачену покупцями

продукцію;

на розрахунковому рахунку в банку;

гроші в касі підприємства;

дебіторська заборгованість;

інші кошти, які перебувають в незакінчених розрахунках.

Слід розрізняти норму і норматив оборотних засобів.

Норма оборотних засобів- показник, що визначає, скільки днів підприємство може витрачати ресурси даного виду (відношення загального запасу (залишку) до добової потреби) за умови нормальної діяльності. Норма виражається в днях або у відсотках.

Норматив оборотних засобів- це плановий мінімальний залишок товарно-матеріальних цінностей у грошовому виразі, необхідний для нормальної роботи підприємства. Величина його визначається конкретно на плановий період як добуток норми на той показник, по відношенню до якого вона встановлена. Норма - відносна величина, а норматив - абсолютна величина. При цьому норми оборотних коштів слугують базою для розрахунку нормативів. Вони застосовуються протягом довготривалого періоду (ряду років) і переглядаються тільки при суттєвій зміні умов виробництва, в той час як норматив оборотних засобів - це конкретна величина, яка відображає мінімальну потребу підприємства в оборотних засобах на даний момент. Тому розміри нормативів оборотних засобів підприємства щорічно коректуються, і в цьому, власне, полягає їх нормування.

Раціональне і економне витрачання окремих елементів оборотних засобів підприємства має важливе економічне значення. Це зумовлюється всезростаючими масштабами абсолютного споживання сировини, матеріалів, енергії для виробництва продукції у різних галузях народного господарства, переважаючою часткою матеріальних витрат у загальній її вартості. Економія матеріальних ресурсів, що характеризується зниженням абсолютної і питомої ваги їх окремих видів, дає змогу з однієї і тієї ж кількості сировини і матеріалів виготовляти більше продукції без додаткових затрат суспільної праці, підвищувати ефективність виробництва в цілому на кожному підприємстві.

Раціональне господарювання з оборотними засобами можливе лише при виконанні таких принципів, адекватних ринковим відносинам:

забезпечення оптимального співвідношення між потрібним обсягом оборотних засобів і їх виробничою потребою;

мінімізація витрат на створення виробничих запасів;

забезпечення мінімального знаходження оборотних засобів у виробничих запасах при дотриманні безперервності виробничого процесу;

максимально можливе самофінансування потреб в оборотних засобах.

Ефективність - це співвідношення отриманого результату і ресурсів, які використовуються для його досягнення, тому загальним критерієм буде збільшення обсягу продукції з мінімальним використанням ресурсів.

Найбільші за величиною резерви підвищення рівня ефективного використання найважливіших видів ресурсів пов'язані з комплексною переробкою сировини та широким застосуванням вторинних ресурсів.

Ефективність використання оборотних засобів характеризується швидкістю їх обороту, тобто часом, який витрачається на послідовний рух коштів через усі стадії кругообігу. Ефект, який досягається в результаті прискорення обертання, виражається в збільшенні випуску продукції без додаткових фінансових ресурсів.

Ефективність оборотних засобів оцінюється системою показників: коефіцієнт оборотності, коефіцієнт завантаження, тривалість одного обороту, абсолютне і відносне вивільнення оборотних засобів за рахунок прискорення обігу.

Коефіцієнт оборотності показує кількість обертів, які здійснюють оборотні засоби за певний період:

де Осер - середньорічна (середньоквартальна, середньомісячна) вартість оборотних засобів; Qc - обсяг випуску продукції, робіт у вартісному виразі.

Даний показник характеризує кількість реалізованої продукції (виконаних робіт) на 1 грн. оборотних засобів. Чим більше обертів здійснюють оборотні засоби за певний період часу, тим більше продукції, робіт буде виконано при незмінній сумі оборотних засобів. У цьому полягає основний економічний зміст прискорення обігу оборотних засобів.

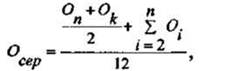

Середньорічна вартість оборотних засобів (її ще називають середньорічний залишок оборотних засобів) на практиці визначається за формулою середньої хронологічної:

де Оп і Ок - залишки оборотних засобів на початок і кінець року;∑Оі - сума оборотних засобів на початок усіх місяців

року, крім січня.

Місячний середній залишок оборотних засобів визначається як півсума залишків цих коштів на початок і кінець місяця.

Коефіцієнт завантаження обчислюється за формулою:

Чим менший коефіцієнт завантаження, тим вища ефективність використання оборотних засобів.

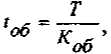

Тривалість обігу характеризує час проходження оборотними засобами окремих стадій і визначається за формулою:

де Τ - тривалість періоду (30, 90, 360 днів).

Результатом прискорення обігу оборотних засобів є їх абсолютне і відносне вивільнення.

Абсолютне вивільнення - коли у плановому періоді обсяг оборотних засобів менший, ніж у минулому:

Де Оф - фактична величина оборотних засобів за звітний

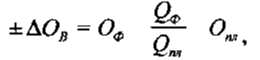

період; Опл - потреба в оборотних засобах в плановому періоді. Відносне вивільнення означає, що в даному періоді виробництво виконує більший обсяг робіт з меншою сумою оборотних коштів

де ± ΔΟв - відносне вивільнення засобів; Qф і Qпл - фактичний і плановий обсяг випуску продукції в грошовому виразі; Оф,Опл - фактичнаі планова величина оборотних засобів.

Для підвищення ефективності використання оборотних засобів необхідно прискорювати швидкість обертання, що забезпечує:

реалізацію того ж обсягу продукції з меншою масою оборотних засобів;

збільшення обсягу виробництва при незмінній масі оборотних засобів;

зниження собівартості за рахунок раціонального використання та зменшення запасів.

Основні шляхи ефективного використання оборотних засобів:

науково обгрунтоване нормування, економія ресурсів;

удосконалення складського господарства;

удосконалення планування, системи контролю, механізація і автоматизація виробництва тощо;

оптимізація запасів ресурсів і незавершеного виробництва;

скорочення тривалості виробничого циклу;удосконалення організації матеріально-технічного забезпечення;

прискорення реалізації товарної продукції.

Читайте також:

- Cтруктура апаратних засобів ІВС

- А. Розрахунки з використанням дистанційного банкінгу.

- Агроекологічні проблеми розвитку і шляхи їх розв'язання

- Альтернативна вартість та її використання у проектному аналізі

- Альтернативні шляхи охорони атмосфери

- Альтернативні шляхи охорони атмосфери

- Альтернативні шляхи охорони атмосфери

- Амортизація інших необоротних матеріальних активів

- Амортизація основних засобів

- Амортизація основних засобів, основні методи амортизації

- Амортизація основних засобів.

- Аналіз використання капіталу.

| <== попередня сторінка | | | наступна сторінка ==> |

| Методи визначення потреби в оборотних засобах. | | | Оцінка інженерної обстановки. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |