РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Документування господарських операцій бюджетних установ, облікові регістри та техніка облікової реєстрації

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських операцій називають первинним обліком, який є основою бухгалтерського обліку.

Документування- це відображення господарських операцій на певних носіях інформації: на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, дискетах); це письмова реєстрація господарської операції, що надає юридичної сили даним бухгалтерського обліку.

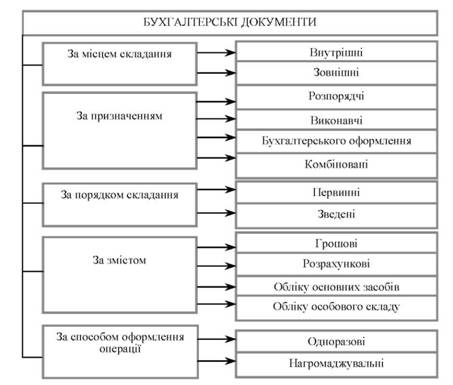

Класифікація бухгалтерських документів відображена на рис. 5.1 за такими ознаками:

Рис. 5.1. Класифікація бухгалтерських документів

Первинні документи- це документи, створені у письмовій або електронній формі, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

Після складання всі первинні документи передають в бухгалтерію. Кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично (рис. 5.2).

Рис. 5.2. Етапи опрацювання первинних документів

Основним документом, який регулює загальні правила застосування первинних документів, є Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 року № 88. Положення встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності установи.

На підставі даних первинних бухгалтерських документів інформацію про здійснені установою господарські операції згруповують в облікових регістрах (рис. 5.3).

Для забезпечення своєчасного та якісного обліку необхідно організувати таку систему складання й опрацювання документів, яка б забезпечувала пришвидшення руху документів під час їхнього оперативного використання і бухгалтерського опрацювання з моменту складання або одержання від інших підприємств і організацій до передавання на зберігання в архів після запису в облікові регістри. Цей процес називають документообігом.

Облікові регістри- це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку

Рис. 5.3. Класифікація бухгалтерських облікових регістрів

Читайте також:

- IV. Агротехніка квітково-декоративних рослин відкритого грунту.

- IV. Політика держав, юридична регламентація операцій із золотом.

- POS -Інтелект - відеоконтроль касових операцій

- Автоматизація касових операцій

- Агротехніка вирощування сіянців модрини

- Агротехніка вирощування сіянців ялини

- АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ.

- Адміністративно-правове регулювання державної реєстрації актів цивільного стану, державної виконавчої служби, нотаріату та адвокатури.

- Алгоритм із застосуванням річної облікової ставки d.

- Алгоритми арифметичних операцій над цілими невід’ємними числами у десятковій системі числення.

- Аналіз динаміки та структури валютних операцій

- Аналіз доходів та витрат від операцій з цінними паперами.

| <== попередня сторінка | | | наступна сторінка ==> |

| Методичні основи бухгалтерського обліку бюджетних установ Структура Плану рахунків і бухгалтерського балансу та методика їх складання | | | Сутність форм бухгалтерського обліку |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |