РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Методичні основи бухгалтерського обліку бюджетних установ Структура Плану рахунків і бухгалтерського балансу та методика їх складання

Характеристика бюджетних установ та організацій, функції та завдання бюджетних установ, правові засади створення бюджетних установ, порядок реорганізації та ліквідації бюджетних установ

Бюджетна установа- орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування, яка повністю утримується за рахунок відповідно державного бюджету чи місцевих бюджетів. Бюджетні установи є неприбутковими.

Державна реєстрація бюджетних організацій проводиться у виконавчому комітеті міської, районної ради, районної міст Києва і Севастополя державної адміністрації за їх місцезнаходженням відповідно до вимог Закону України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" від 15.05.03 р. № 755-ГУ.

Бюджетні організації здійснюють свою діяльність на підставі положення (статуту), що затверджується уповноваженим органом (як правило, органом, який прийняв рішення про їх створення). Такі організації визнаються юридичною особою з дня реєстрації положення (статуту) і з цього моменту можуть від свого імені набувати майнових і особистих немайнових прав та нести зобов'язання, бути позивачами в суді, арбітражному або третейському суді.

Спрощена схема фінансово-господарської діяльності бюджетної установи відображено на рис. 3.0.

Ліквідація установ та організацій, які утримуються за рахунок коштів бюджету, здійснюється органами, за рішенням яких вони були створені, а саме: органами державної влади й органами місцевого самоврядування. Орган, який прийняв рішення про ліквідацію бюджетної організації, встановлює порядок і строки проведення ліквідації.

| |||||||||

|

| ||||||||

| |||||||||

|

|

Рис. 3.0 Спрощена схема фінансово-господарської діяльності бюджетної установи

Економічні ресурси є матеріальною основою діяльності установи. Від раціональності їхнього використання залежить ефективність діяльності всіх структурних підрозділів бюджетної установи.

Керівництву установи необхідно мати вичерпну, достовірну інформацію про необоротні та оборотні активи, їхню наявність у господарстві, стан та розміщення, а також про джерела їхнього формування - власний капітал та зобов'язання. Таку інформацію, узагальнену та згруповану у відповідному порядку, отримують за допомогою бухгалтерського балансу.

Бухгалтерський баланс- це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал у синтезованому вигляді на певну дату.

У бухгалтерському балансі бюджетних установ реалізується принцип двосторонності, який полягає в тому, що господарські засоби установи відбиваються у двох аспектах:

- за речовим складом (матеріальні необоротні активи, грошові кошти, матеріали тощо);

- джерелами їх формування, які можуть бути власними й залученими.

Бухгалтерський баланс будують у вигляді двосторонньої таблиці. У лівій частині балансу, що називається активом відображаються склад і розміщення майна і коштів установи, а в правій, що називається пасивом відображаються джерела утворення власного капіталу та зобов'язань бюджетної установи (табл. 4.1)

Таблиця 4.1. СХЕМА БУХГАЛТЕРСЬКОГО БАЛАНСУ

| Актив | Сума | Пасив | Сума |

| Склад і розміщення активів та витрати установи | Капітал, зобов'язання та доходи установи |

Склад статей активу характеризує належність бюджетних установ до галузей невиробничої сфери, а склад статей пасиву вказує, що бюджетні установи - це установи державної чи комунальної форми власності, які утримуються за рахунок державного або місцевих бюджетів.

Актив і пасив балансу складається з окремих статей, кожна з яких відображає розмір певного економічного однорідного виду майна або його джерел.

Статті бухгалтерського балансу, своєю чергою, об'єднуються в економічні однорідні групи майна та джерел його утворення - розділи. У бухгалтерському балансі бюджетної установи виділено три розділи активу і три розділи пасиву (табл. 4.2).

Таблиця 4.2. БУДОВА БУХГАЛТЕРСЬКОГО БАЛАНСУ БЮДЖЕТНОЇ УСТАНОВИ

| Актив | Сума | Пасив | Сума |

| I. Необоротні активи II. Оборотні активи III. Витрати | I. Власний капітал II. Зобов'язання III. Доходи | ||

| Баланс | Баланс |

За складом статей і побудовою баланс бюджетної установи відрізняється від балансів суб'єктів підприємницької діяльності і має на меті не розкриття інформації для інвесторів, а забезпечення контролю та аналізу використання коштів загального і спеціального фондів.

До активів установ належать ресурси, які ними контролюються і повинні принести їм економічну вигоду через використання під час надання нематеріальних послуг, у разі обміну на інші активи чи під час погашення зобов'язань установ.

У І розділі Активу балансу "Необоротні активи" наводяться дані про вартість матеріальних і нематеріальних активів бюджетної установи, отриманих і призначених для використання установою. У валюту балансу включається залишкова вартість необоротних активів, тобто баланс складається за принципом "баланс-нетто" (табл. 4.3).

Таблиця 4.3. РОЗДІЛ І АКТИВУ "НЕОБОРОТНІ АКТИВИ"

| Актив | Код рядка |

| І. НЕОБОРОТНІ АКТИВИ | |

| Нематеріальні активи Залишкова вартість Знос Первісна вартість | 110 111 112 |

| Основні засоби Залишкова вартість Знос Первісна вартість | 120 121 122 |

| Інші необоротні матеріальні активи | |

| Залишкова вартість Знос Первісна вартість | 130 131 132 |

| Незавершене капітальне будівництво |

У II розділі Активу балансу наводять дані про оборотні активи установи, які призначені для невиробничого споживання чи використання під час господарської діяльності упродовж року (табл. 4.4).

Таблиця 4.4. РОЗДІЛ II АКТИВУ "ОБОРОТНІ АКТИВИ"

| Актив | Код рядка |

| II. ОБОРОТНІ АКТИВИ | |

| Матеріали і продукти харчування | |

| Малоцінні та швидкозношувані предмети | |

| Інші запаси | |

| Дебіторська заборгованість Розрахунки з постачальниками, підрядниками за товари, роботи й послуги Розрахунки із податків та платежів Розрахунки із страхування Розрахунки з відшкодування завданих збитків Розрахунки за спеціальними видами платежів Розрахунки з підзвітними особами Розрахунки за іншими операціями | 180 181 182 183 184 185 186 |

| Розрахунки за операціями з внутрівідомчої передачі майна | |

| Розрахунки за окремими програми | |

| Короткострокові векселі одержані | |

| Інші кошти | |

| Грошові кошти в дорозі | |

| Рахунки в банках Рахунки загального фонду Рахунки спеціального фонду Рахунки в іноземній валюті Інші поточні рахунки | |

| Рахунки в казначействі загального фонду | |

| Рахунки в казначействі спеціального фонду Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду Спеціальні реєстраційні рахунки для обліку коштів, отриманих на виконання програм соціально-економічного та культурного розвитку регіонів | 261 262 |

| Інші рахунки в казначействі | |

| Каса |

У III розділі Активу балансу наводять інформацію про суму витрат установи, здійснених протягом поточного звітного періоду.

Витрати бюджетних установ охоплюють фактичні витрати матеріальних, трудових і грошових ресурсів на утримання установи за рахунок загального і спеціального фондів та інші виробничі витрати (табл. 4.5).

Активи й витрати бюджетних установ не оцінюю щодо спроможності їхньої трансформації у грошові кошти, а тому й розділи активу балансу не розміщуються за ознаками зростаючої ліквідності, це прийнято в балансі суб'єктів підприємницької діяльності.

Таблиця 4.5. РОЗДІЛ III АКТИВУ "ВИТРАТИ"

| Актив | Код рядка |

| III. ВИТРАТИ | |

| Видатки загального фонду Видатки державного бюджету Видатки місцевого бюджету | 290 291 292 |

| Видатки спеціального фонду Видатки за коштами, отриманими як плата за послуги Видатки за іншими джерелами власних надходжень Видатки за іншими надходженнями спеціального фонду Видатки за коштами, отриманими на виконання програм соціально-економічного та культурного розвитку регіонів | 300 301 302 303 304 |

Джерелами формування активів і витрат бюджетних установ є власні кошти (капітал), зобов'язання і доходи.

У І розділі Пасиву балансу наводять інформацію про власний капітал бюджетної установи (табл. 4.6).

Таблиця 4.6. РОЗДІЛ І ПАСИВУ "ВЛАСНИЙ КАПІТАЛ"

| Пасив | Код рядка |

| І. ВЛАСНИЙ КАПІТАЛ | |

| Фонд у необоротних активах | |

| Фонд у малоцінних та швидкозношуваних предметах | |

| Результат виконання кошторису за загальним фондом | |

| Результат виконання кошторису за спеціальним фондом | |

| Результати переоцінок |

У II розділі Пасиву балансу наводять інформацію про довгострокові та поточні зобов'язання установи (табл. 4.7).

Таблиця 4.7. РОЗДІЛ II ПАСИВУ "ЗОБОВ'ЯЗАННЯ"

| Пасив | Код рядка | |

| II. ЗОБОВ'ЯЗАННЯ | |

| Довгострокові зобов'язання | |

| Короткострокові позики | |

| Поточна заборгованість за довгостроковими зобов'язаннями | |

| Короткострокові векселі видані | |

| Кредиторська заборгованість Розрахунки з постачальниками, підрядниками за товари, роботи й послуги Розрахунки за спеціальними видами платежів Розрахунки із податків та платежів Розрахунки із страхування Розрахунки із заробітної плати Розрахунки зі стипендіатами Розрахунки з працівниками за безготівковими перерахуваннями Розрахунки за депозитними сумами Розрахунки за іншими операціями | 422 423 425 426 427 428 429 |

| Розрахунки за операціями з внутрівідомчої передачі майна | |

| Розрахунки за окремими програми |

У III розділі Пасиву балансу наводять інформацію про суму доходів установи, які відшкодовують витрати за рахунок коштів загального і спеціального фондів за звітний період (табл. 4.8).

Таблиця 4.8. РОЗДІЛ III ПАСИВУ "ДОХОДИ"

| Актив | Код рядка |

| III. ДОХОДИ | |

| Доходи загального фонду Доходи державного бюджету Доходи місцевого бюджету | 450 451 452 |

| Доходи спеціального фонду Доходи за коштами, отриманими як плата за послуги Доходи за іншими джерелами власних надходжень Доходи за іншими надходженнями спеціального фонду Доходи за коштами, отриманими на виконання програм соціально-економічного та культурного розвитку регіонів | 462 463 |

Бухгалтерський баланс відображає в узагальненому грошовому вираженні стан активів, капіталу та зобов'язань установи на певну дату. Проте у ході господарської діяльності відбувається безперервний рух активів, зміна їхнього складу, розміщення та зміни у капіталі та зобов'язаннях.

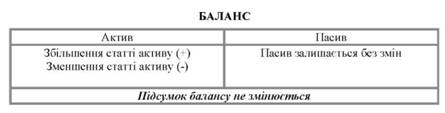

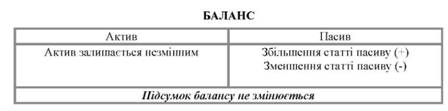

Всі господарські операції за характером змін, які вони викликають у складі активів та джерел їхнього формування (тобто в активі і пасиві балансу) поділяються на чотири типи (рис. 4.1-4.4).

Рис. 4.1. Схема змін в балансі під впливом операції першого типу

Рис. 4.2. Схема змін в балансі під впливом операції другого типу

Рис. 4.3. Схема змін в балансі під впливом операції третього типу

Рис. 4.4. Схема змін в балансі під впливом операції четвертого типу

Рахунок- це спосіб групування, поточного обліку і контролю за наявністю і рухом капіталу в обігу установи, джерел його утворення, господарських процесів та їхніх результатів.

Бухгалтерський рахунок має вигляд двосторонньої таблиці, в одній частині якої фіксують збільшення, в іншій - зменшення. Ліва сторона бухгалтерського рахунку називається дебет, а права сторона - кредит.

Суму (разом) записів господарських операцій за дебетом або кредитом рахунку за певний період без початкового сальдо називають оборотом.

Активні рахунки відображають необоротні і оборотні активи та витрати установи. Початкове і кінцеве сальдо активних рахунків завжди дебетове, оскільки не можна витратити цінностей більше ніж є в наявності (рис. 4.5).

Рис. 4.5. Будова активного рахунку

Господарські операції, що збільшують активний рахунок, записують у дебеті, що зменшують - у кредиті.

Кінцеве сальдо визначається як різниця між сумою початкового сальдо і дебетових оборотів та кредитових оборотів (табл. 4.9).

Таблиця 3.9. ЗМІСТ АКТИВНОГО РАХУНКУ

| Дебет | Кредит |

| Залишок (сальдо) майна установи на початок звітного періоду | |

| Сума господарських операцій, які викликають збільшення майна в звітному періоді (+) | Сума господарських операцій, які викликають зменшення майна в звітному періоді (-) |

| Загальний підсумок за господарськими операціями (оборот за дебетом) рахунку за звітний період | Загальний підсумок за господарськими операціями (оборот за кредитом) рахунку за звітний період |

| Залишок (сальдо) майна установи на кінець звітного періоду = залишок на початок звітного періоду + оборот за дебетом - оборот за кредитом |

Пасивні рахунки характеризують капітал, зобов'язання та доходи установи. Початкове і кінцеве сальдо пасивних рахунків завжди кредитове, оскільки недоцільно погашати зобов'язання в більшому обсязі, ніж є в установі (рис. 4.6).

Рис. 4.6. Будова пасивного рахунку

Кінцеве сальдо визначається як різниця між сумою початкового сальдо і кредитових оборотів та дебетових оборотів (табл. 4.10).

Таблиця 4.10. ЗМІСТ ПАСИВНОГО РАХУНКУ

| Дебет | Кредит |

| Залишок (сальдо) джерел майна установи на початок звітного періоду | |

| Сума господарських операцій, які викликають зменшення джерел майна в звітному періоді (-) | Сума господарських операцій, які викликають збільшення джерел майна в звітному періоді (+) |

| Загальний підсумок за господарськими операціями (оборот за дебетом) рахунку за звітний період | Загальний підсумок за господарськими операціями (оборот за кредитом) рахунку за звітний період |

| Залишок (сальдо) на кінець звітного періоду = залишок на початок звітного періоду + оборот за кредитом - оборот за дебетом |

Активно-пасивні рахунки- це рахунки, на яких сальдо може бути і в дебеті і в кредиті. На активно-пасивних рахунках сальдо відображають розгорнуто (окремими сумами за дебетом і за кредитом), а збільшення (зменшення) об'єкта обліку можна відображати як у дебеті, так і у кредиті (рис. 3.7).

Рис. 4.7. Будова активно-пасивного рахунку

Щоб визначити кінцеве сальдо потрібно розглядати ці рахунки окремо як два рахунки: один активний і один пасивний. Сальдо в активно-пасивному рахунку відображається розгорнуто (табл. 4.11).

Таблиця 4.11. ЗМІСТ АКТИВНО-ПАСИВНОГО РАХУНКУ

| Дебет | Кредит |

| Залишок (сальдо) за розрахунками установи на початок звітного періоду | Залишок (сальдо) за розрахунками установи на початок звітного періоду |

| Сума господарських операцій, які викликають збільшення (зменшення) об'єкта обліку в звітному періоді (+, -) | Сума господарських операцій, які викликають зменшення (збільшення) об'єкта обліку в звітному періоді (+, -) |

| Загальний підсумок за господарськими операціями (оборот за дебетом) рахунку за звітний період | Загальний підсумок за господарськими операціями (оборот за кредитом) рахунку за звітний період |

| Залишок (сальдо) на кінець звітного періоду = залишок на початок звітного періоду + оборот за дебетом - оборот за кредитом | Залишок (сальдо) на кінець звітного періоду = залишок на початок звітного періоду + оборот за кредитом - оборот за дебетом |

Запис однієї суми на двох рахунках - на одному за дебетом, а іншому за кредитом називається кореспонденцією рахунків або бухгалтерським проведенням, а задіяні рахунки - кореспондуючими.

Просте проведення- це проведення, в якому суму господарської операції записують у дебет одного і кредит одного рахунку.

Складне проведення- це проведення, в якому декілька рахунків дебетується, один - кредитується або навпаки, один рахунок дебетується, а декілька - кредитується.

Синтетичні рахунки- це бухгалтерські рахунки, на яких облік господарської діяльності установи ведеться узагальнено.

Аналітичні рахунки- це бухгалтерські рахунки, на яких облік господарської діяльності установи ведеться детально з використанням грошового, натурального і трудового вимірників.

Для аналітичного обліку використовуються картки аналітичного обліку згідно з Порядком складання карток і книг аналітичного обліку бюджетних установ (наказом ДКУ від 06.10.00 р. № 100)

Для забезпечення однаковості відображення господарських операцій, групування та накопичення облікової інформації, необхідної для систематичного контролю, складання звітності та проведення аналізу, призначені План рахунків бухгалтерського обліку бюджетних установ і Порядок застосування Плану рахунків бюджетних установ (наказ ГУДКУ від 10.12.99 № 114).

План рахунків- це систематизований перелік рахунків бухгалтерського обліку, що використовують для детальної та повної реєстрації всіх фінансово-господарських операцій і забезпечення потреб складання фінансової звітності згідно з вимогами бюджетного процесу на бюджетний рік.

Розроблена і затверджена Державним казначейством України Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ (наказ ДКУ від 10.07.2000 р. № 61) забезпечує правильне використання Плану рахунків із метою відображення господарських операцій.

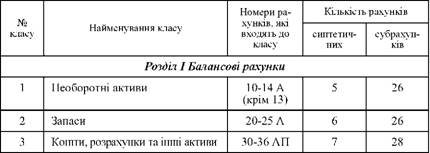

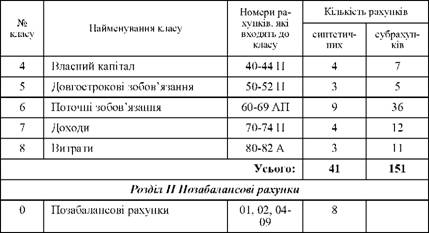

Структурно План рахунків побудований за десятковим принципом: усі рахунки поділено на дев'ять класів, синтетичні рахунки закодовано у межах 10 - 82, а субрахунки - у межах 1 - 9 (табл. 4.12).

Таблиця 4.12. СТРУКТУРА ПЛАНУ РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Всі рахунки першого - другого класів (крім 13) є активними. Рахунок 13 є регулюючим рахунком (контрактивним) до відповідних рахунків обліку активів (необоротних активів).

Рахунки четвертого класу є пасивними. Рахунки сьомого класу за формою записів у них є пасивними, а восьмого - активними. Поділ рахунків і субрахунків, призначених для обліку розрахункових операцій, і зарахування їх до класу третього і шостого має умовний характер. Окремі рахунки класів 3 та 6 залежно від того, яке за ними сальдо-дебетове чи кредитове, можуть відображатися як в активі, так і в пасиві балансу. Так, рахунок, 68 "Внутрішні розрахунки" може бути активним, пасивним чи активно-пасивним залежно від того, в якій установі він застосовується.

У самостійний розділ у Плані рахунків виділено позабалансові рахунки (рахунки від 01 до 09). Вони призначені для обліку активів і розрахунків, які виключені з обороту установи і не відображаються в балансі, проте потребують спеціального контролю.

Позабалансові рахунки є активними, але облік на них ведеться без застосування методу подвійного запису, тобто операції відображають одним записом за дебетом чи кредитом рахунку.

Структуру Плану рахунків зорієнтовано на потреби складання балансу та інших форм фінансової звітності.

Структуру Плану рахунків зорієнтовано на потреби складання балансу та інших форм фінансової звітності. Узгодженість бухгалтерських рахунків із Балансом відображено на рис. 4.8.

Рис. 4.8. Взаємозв'язок балансу і Плану рахунків

Класифікація рахунків- це науково обґрунтований поділ рахунків на групи та підгрупи за будь - якими однорідними ознаками. Вона дає змогу побудувати План рахунків, тобто перелік (номенклатуру) рахунків, які застосовують в установах. Класифікація допомагає зрозуміти природу кожного рахунку, а План рахунків - що на кожному рахунку потрібно обліковувати.

У бухгалтерському обліку рахунки класифікують за такими ознаками: за економічним змістом; за призначенням і побудовою (рис. 4.9).

Рис. 4.9. Класифікація рахунків бухгалтерського обліку

Класифікація рахунків за економічним змістом відповідає змісту предмету бухгалтерського обліку й зумовлена класифікацією об'єктів обліку. Відповідні до цього рахунки поділяють на п'ять груп, відображених на рис.4.10.

Класифікація рахунків за економічним змістом відповідає змісту предмета бухгалтерського обліку й зумовлена класифікацією об'єктів обліку (рис. 4.11).

Рис. 4.11. Класифікація рахунків бухгалтерського обліку за призначенням і побудовою

Читайте також:

- A) правові і процесуальні основи судово-медичної експертизи

- II. Вимоги до складання паспорта бюджетної програми

- III. Географічна структура світового ринку позичкового капіталу

- R – розрахунковий опір грунту основи, це такий тиск, при якому глибина зон пластичних деформацій (t) рівна 1/4b.

- V. Класифікація рахунків

- VІ. План та організаційна структура заняття

- Абстрактна модель оптимального планування виробництва

- Автоматизація насосних установок.

- Автоматизовані форми та системи обліку.

- Адміністративно – територіальний устрій і соціальна структура Слобожанщини у половині XVII – кінці XVIII століття

- Аеродинамічний розрахунок ротора вітроустановки

- Акт експертизи підписується кожним експертом і засвідчується печаткою медичної установи, на базі якої проводилася судово-психіатрична експертиза.

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |