РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Роль бухгалтерського обліку в управлінні бюджетними установами Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ

Поняття обліку є доволі широким і багатогранним, оскільки він пов'язаний з різноманітною господарською діяльністю людей.

Облік- це процес, який складається з операцій спостереження, сприйняття, вимірювання та реєстрації фактів, явищ природи чи суспільного життя. Якщо облік здійснюється над господарськими об'єктами, то такий облік називається господарським.

Господарський облік- це облік господарської діяльності організації, установи, суспільства загалом, тобто це спостереження, сприйняття, вимірювання та реєстрація господарських фактів, явищ і господарських процесів (виготовлення продукції, надання послуг, реалізація, розподіл фінансових результатів тощо).

Залежно від призначення облікової інформації господарський облік поділяють на: оперативний; статистичний; бухгалтерський.

Оперативний облікведеться безпосередньо на місцях здійснення господарських операцій (облік відпрацьованого часу, хід виконання плану тощо), зокрема тих, які не можуть бути відображені іншими видами обліку. Дані оперативного обліку використовують для поточного контролю і спостереження за окремими операціями на певних ділянках господарської діяльності для керівництва ними безпосередньо під час їхнього здійснення.

Статистичний обліквивчає і контролює масові соціально-економічні та суспільні процеси, явища природи (перепис населення, використання робочого часу працівників тощо). Дані про господарські факти, явища і процеси статистичний облік отримує з оперативно-технічного і бухгалтерського обліку.

Бухгалтерський облік- це виявлення, вимірювання, реєстрація, накопичення, узагальнення, зберігання та передавання інформації про діяльність суб'єкта господарювання зовнішнім та внутрішнім користувачам для прийняття рішень.

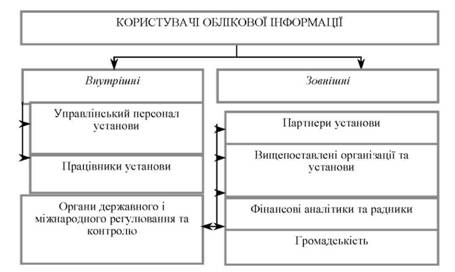

Користувачі облікової інформації бюджетних установ відображено на рис. 2.1.

Рис. 2.1. Користувачі облікової інформації

Бюджетний обліквідображає виконання бюджету через облік: доходів, видатків, грошових коштів бюджету, фінансування заходів, передбачених і затверджених у бюджеті, фондів, резервів й рахунків, створених у процесі виконання бюджету, касового виконання бюджету й виконання кошторисів видатків бюджетних установ.

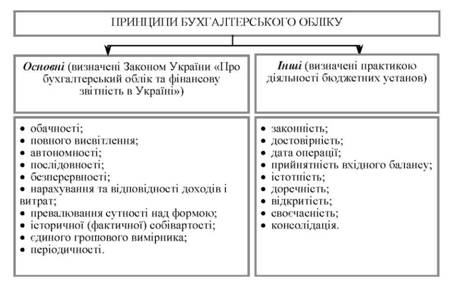

В ст. 4 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1996 № 996-ХІУ визначено основні принципи ведення бухгалтерського обліку (рис. 2.2).

Рис. 2.2. Принципи бухгалтерського обліку в бюджетних установах

У бухгалтерському обліку бюджетних установ для кількісного відображення руху засобів, обсягів господарських процесів використовують вимірники (рис. 2.3).

Рис. 2.3. Облікові вимірники об'єктів обліку

Предметом бухгалтерського обліку в бюджетних установах є майно (капітал), джерела формування майна (капіталу) та господарські процеси установи.

Об'єктами бухгалтерського обліку є:

1) господарські засоби (капітал) (рис. 2.4);

2) джерела формування господарських засобів (капіталу);

3) господарські процеси.

Будь-який суб'єкт господарювання розпочинає свою діяльність тільки за умови первісного нагромадження фінансових, трудових та матеріальних ресурсів, які використовують у формі капіталу.

Капітал установи- це сукупність матеріальних ресурсів, грошових коштів, фінансових вкладень, а також витрат на придбання прав, необхідних для діяльності суб'єкта господарювання. Капітал класифікують як:

· капітал в обігу (за складом і розміщенням), який функціонує у вигляді майна і зобов'язань;

· капітал за джерелами формування.

Рис. 2.4. Господарські засоби бюджетних установ як об'єкти обліку

Завдання обліку капіталувизначає його власник (або уповноважений орган) для сприяння раціональному використанню капіталу на усіх стадіях обігу для його примноження, задоволення потреб суспільства. Передусім обліку підлягає сама структура капіталу за джерелами його формування.

Капітал в обігу (господарські засоби) бюджетної установи функціонує у вигляді майна і зобов'язань перед бюджетною установою і поділяється на основний капітал (необоротні активи) та оборотний капітал (оборотні активи) (рис. 2.5).

Рис. 2.5. Класифікація капіталу в обігу

Необоротні активи- це матеріальні і нематеріальні ресурси, які належать бюджетній установі та забезпечують його функціонування і строк корисної експлуатації яких, як очікується, становить більше одного року.

Оборотні активи складаються:

· із запасів, які повністю використовуються для господарської діяльності бюджетної установи;

· дебіторської заборгованості;

· грошових коштів і їх еквівалентів, а також інших активів, призначених для реалізації або використання упродовж року.

За джерелами формування капітал бюджетних установ поділяється на власний і залучений капітал (зобов'язання) (рис. 2.6).

Власний капітал установи призначений для відображення сум фондів бюджетних установ і фінансових результатів діяльності за минулі роки.

Залучений капітал (зобов'язання)- це частина вартості майна установи, придбаного за рахунок виникнення зобов'язань, які необхідно повернути: банкам, постачальникам, працівникам: коштами, цінностями, які еквівалентні вартості майна.

Рис. 2.6. Класифікація капіталу бюджетної установи за джерелами формування

Основними елементами, які виникають під час господарської діяльності установ, є доходи і витрати (рис. 2.7).

Доходи відображають всі надходження бюджетної установи, які вона отримує на виконання кошторису.

Витрати бюджетних установ включають фактичні витрати (видатки) матеріальних, трудових і грошових ресурсів на утримання установи, які здійснюються за рахунок загального та спеціального фондів, та інші виробничі витрати.

Господарські засоби та джерела господарських засобів у ході діяльності установи зазнають різних змін.

Рис. 2.7. Елементи господарської діяльності бюджетних установ

Ці зміни можуть характеризувати їхнє надходження, вибуття або зміну форми та зміну власника (рис. 2.8).

Рис. 2.8. Класифікація господарських процесів

Метод бухгалтерського обліку- це система прийомів і способів, яка забезпечує повне, суцільне, безперервне, взаємопов'язане та об'єктивне відображення об'єктів бухгалтерського обліку, що призначені для отримання інформації для управління ними.

Основою побудови методу бухгалтерського обліку є подвійне відображення господарських фактів, яке випливає з їхньої подвійної характеристики (за складом і призначенням - з одного боку, і джерелами їхнього формування - з іншого). Застосування методу двоїстості (подвійного запису) дає можливість отримати дані про наявність і стан господарських засобів установи і джерел їхнього утворення на конкретний момент, оцінити результати ведення діяльності установи, забезпечити постійне порівняння господарських засобів та їхніх джерел.

Елементи методу бухгалтерського обліку відображено на рис. 2.9.

Документування- це відображення господарських операцій на певних носіях інформації: на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, дискетах); це письмова реєстрація господарської операції, що надає юридичної сили даним бухгалтерського обліку.

Інвентаризація- це спосіб перевірки наявності товарно-матеріальних цінностей (ТМЦ) і грошових коштів у формі перерахування, зважування, обмірювання, оцінки всіх залишків майна бюджетної установи і зіставлення з даними бухгалтерського обліку.

Рис. 2.9. Елементи методу бухгалтерського обліку

Оцінка- це відображення об'єктів бухгалтерського обліку в єдиному грошовому вимірнику для узагальнення їх загалом по установі.

Калькуляція- це спосіб обчислення собівартості всього обсягу, а також одиниці виготовленої продукції. Собівартість є базою для визначення ціни виконаних робіт, виробленої продукції та наданих послуг.

Рахунки- це спосіб групування, поточного обліку і контролю за наявністю і рухом майна бюджетної установи, джерел його утворення, господарських процесів та їхніх результатів.

Подвійний запис- це принцип тотожного відображення господарських операцій на рахунках, що зумовлює рівність оборотів за дебетом і кредитом кореспондуючих рахунків. Подвійний запис випливає з економічної суті відображення операцій. Будь-яка господарська операція викликає зміни у двох видах господарських засобів, грошових коштів, або у одному виді засобів чи коштів, і в тій самій сумі змінюється відповідний вид джерел.

Бухгалтерський баланс- це звіт про фінансовий стан установи, що відображає її активи, пасиви та капітал у синтезованому вигляді на певну дату.

Звітність- це система підсумкових взаємозв'язаних і взаємозумовлених показників, які характеризують господарську і фінансову діяльність установи, результати використання активів та стан зобов'язань.

Методичні прийоми методу бухгалтерського обліку відображено нарис. 2.10.

Завданням бухгалтерського обліку в бюджетних установах є повне, своєчасне відображення фінансово-господарських операцій з використання бюджетних коштів відповідно до їхнього цільового призначення.

Рис. 2.10. Обліковий процес та його регламентація

Читайте також:

- D) методу мозкового штурму.

- H) інноваційний менеджмент – це сукупність організаційно-економічних методів управління всіма стадіями інноваційного процесу.

- I Метод Шеннона-Фано

- I. Метод рiвних вiдрiзкiв.

- V. Завдання.

- VII. Нахождение общего решения методом характеристик

- VІ. Підсумки уроку і повідомлення домашнього завдання.

- А є А, тобто усякий предмет є те, що він є.

- А. науковий факт, b. гіпотеза, с. метод

- Абетково-предметний покажчик

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизація насосних установок.

| <== попередня сторінка | | | наступна сторінка ==> |

| Визначення бюджетної системи України та її принципів | | | Методичні основи бухгалтерського обліку бюджетних установ Структура Плану рахунків і бухгалтерського балансу та методика їх складання |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |