РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Визначення бюджетної системи України та її принципів

ТЕМА1. ОРГАНІЗАЦІЙНО-ПРАВОВІ ЗАСАДИ ДІЯЛЬНОСТІ БЮДЖЕТНИХ УСТАНОВ

1.Визначення бюджетної системи України та її принципів

2. Роль бухгалтерського обліку в управлінні бюджетними установами. Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ

3.Характеристика бюджетних установ та організацій, функції та завдання бюджетних установ, правові засади створення бюджетних установ, порядок реорганізації та ліквідації бюджетних установ

4. Методичні основи бухгалтерського обліку бюджетних установ Структура Плану рахунків і бухгалтерського балансу та методика їх складання

5. Документування господарських операцій бюджетних установ, облікові регістри та техніка облікової реєстрації

6. Сутність форм бухгалтерського обліку

Бюджетна система України- сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Бюджетна система України і Державний бюджет України встановлюються виключно Бюджетним кодексом України від 08.07.2010 № 2456-УІ та Законами України "Про Державний бюджет України".

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного і соціального розвитку держави.

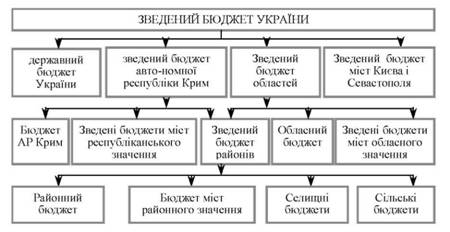

Структуру бюджетної системи України відображено на рис. 1.1

Рис. 1.1. Структура бюджетної системи України

Бюджет- план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.

Бюджет може складатися із загального та спеціального фондів (рис. 1.2).

Рис. 1.2. Складові частини бюджету

Бюджетне законодавство складається з:

1) Конституції України;

2) Бюджетного Кодексу України;

3) закону про Державний бюджет України;

4) інших законів, що регулюють бюджетні відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, а також питання відповідальності за порушення бюджетного законодавства;

5) нормативно-правових актів Кабінету Міністрів України, прийнятих на підставі і на виконання Бюджетного Кодексу та інших законів України (закону про Державний бюджет України, законів, що регулюють бюджетні відносини);

6) нормативно-правових актів органів виконавчої влади, прийнятих на підставі і на виконання Бюджетного Кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України, законів, що регулюють бюджетні відносини;

7) рішень про місцевий бюджет;

8) рішень органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до цього Кодексу, нормативно-правових актів, законів, що регулюють бюджетні відносини.

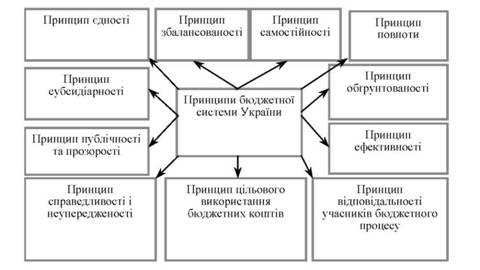

Бюджетна система України ґрунтується на таких принципах (рис. 1.3):

Рис. 1.3. Принципи бюджетної системи України

Бюджетний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року.

Учасниками бюджетного процесу є органи, установи та посадові особи, наділені бюджетними повноваженнями (правами та обов'язками з управління бюджетними коштами.

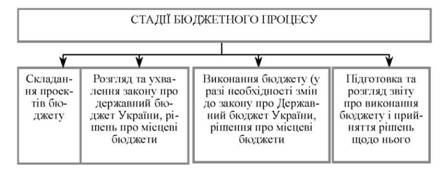

Стадії бюджетного процесу відображено на рис. 1.4.

Рис. 1.4. Стадії бюджетного процесу

Правильність обліку доходів і витрат бюджету забезпечується єдністю системи бюджетного обліку, в основу якої покладено бюджетну класифікацію, введену в дію Постановою ВРУ від 12.07.1996 р. № 327/96-ВР "Про структуру бюджетної класифікації України" та наказом Міністерства фінансів України від 14.01.2011 року № 11 "Про бюджетну класифікацію".

Складові частини бюджетної класифікації відображено на рис. 1.5.

Рис. 1.5. Складові частини бюджетної класифікації

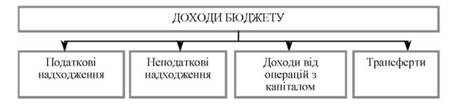

Доходи бюджету класифікуються за (рис. 1.6)

Рис. 1.6. Класифікація доходів бюджету

Бюджетна класифікація- єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів.

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

3) надходження від штрафів та фінансових санкцій;

4) інші неподаткові надходження.

Трансферти- це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Видатки бюджету класифікуються за (рис. 1.7):

Рис. 1.7. Класифікація видатків бюджету

Класифікація кредитування бюджету систематизує кредитування бюджету за типом позичальника та поділяє операції з кредитування на надання кредитів з бюджету і повернення кредитів до бюджету.

Класифікація фінансування бюджету містить джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті профіциту бюджету. Витрати на погашення боргу належать до складу фінансування бюджету.

Фінансування бюджету класифікується за:

1) типом кредитора (за категоріями кредиторів або власників боргових зобов'язань);

2) типом боргового зобов'язання (за засобами, що використовуються для фінансування бюджету).

Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, територіальної громади міста.

Борг класифікується за типом кредитора та за типом боргового зобов'язання.

Читайте також:

- I визначення впливу окремих факторів

- I. Органи і системи, що забезпечують функцію виділення

- I. Особливості аферентних і еферентних шляхів вегетативного і соматичного відділів нервової системи

- II. Анатомічний склад лімфатичної системи

- II. Визначення мети запровадження конкретної ВЕЗ з урахуванням її виду.

- II. Вимоги до складання паспорта бюджетної програми

- II. Мотивація навчальної діяльності. Визначення теми і мети уроку

- IV. Розподіл нервової системи

- IV. Система зв’язків всередині центральної нервової системи

- IV. Філогенез кровоносної системи

- Ocнoвнi визначення здоров'я

- POS-системи

| <== попередня сторінка | | | наступна сторінка ==> |

| Офіційно-діловий | | | Роль бухгалтерського обліку в управлінні бюджетними установами Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |