РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Купонні (процентні) облігації.

Купонна (coupon bond) або процентна облігація зобов’язує її емітента здійснювати періодичні виплати процентів, які мають назву ─ купонні платежі, власнику облігації протягом строку її обернення, а потім виплатити на дату погашення номінальну вартість облігації та останню суму процентів. Періодичні виплати процентів мають назву ─ купонні платежі (coupon payments). Це пов’язано з тим, що такі облігації мають купони, які відрізаються з настанням строку платежу та подаються емітенту для одержання процентів.

Оцінка реальної (ринкової) вартості купонної облігації (  ), яку ще називають облігацією з періодич-ною виплатою процентів, представляє базисну модель оцінки вартості облігації (Basis Bond Valuation Model) та має наступний вигляд:

), яку ще називають облігацією з періодич-ною виплатою процентів, представляє базисну модель оцінки вартості облігації (Basis Bond Valuation Model) та має наступний вигляд:

(19.29)

(19.29)

Зміст Базисної моделі в тому, що поточна реальна вартість облігації дорівнює сумі всіх її процентних надходжень за період, що залишився до погашення, та номіналу, приведеної до теперішньої вартості за ставкою доходності (і), яку очікує інвестор.

Курс облігації з виплатою всієї суми процентів при її погашенні розраховується також за формулою (19.24). Якщо підставити до формули (19.24) значення з формули (19.29), то розрахунок курсу облігації з періодичною виплатою процентів буде мати такий вигляд:

(19.30)

(19.30)

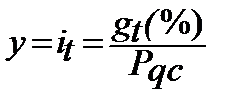

Прибутковість облігації може характеризуватися декількома показниками, що залежать від характеристики облігації. Для облігацій, що погашаються у кінці строку, на який вони випущені, та здійснюють періодичні виплати процентів,прибутковість вимірюється купонною, поточною та повною прибутковістю.

Купонна прибутковість─ це процентна ставка, означена на облігації і за якої емітент зобов’язується сплачувати проценти за кожним купоном. Платежі за купонами можуть здійснюватися щорічно, по півріччям, щоквартально. Іншими словами, купонна доходність (coupon rate) ─ це процентна ставка доходності (g) відносно номіналу облігації, яка використовується для розрахунку купонних платежів. Платежі за купонами можуть здійснюватися щорічно, по півріччям, кварталам.

Поточна прибутковість (current yield) облігації (річна, піврічна, квартальна) характеризується вираженим у відсотках відношенням виплачуваного за облігацією річного (піврічного, квартального) процента до ціни її придбання, тобто:

(19.31)

(19.31)

або  . (19.32)

. (19.32)

Поточна прибутковість облігації не враховує зміни її ціни за строк існування облігації.

Для того, щоб враховувати і цей вид прибутковості облігації, фінансові аналітики розраховуютьпоказник повної прибутковості облігації, або прибутковості при погашенні (yield-to-maturity), ще його називають, також,ставкою поміщення. Визначивши ставку поміщення у вигляді річної ставки складних або простих процентів, можна судити про ефективність придбання облігації.

Нарахування процентів за ставкою поміщення на ціну придбання дасть прибуток, еквівалентний фактично одержуваному по ній прибутку за весь період обігу облігації до моменту її погашення. Ставка поміщення є розрахунковим показником і в явному вигляді на ринку цінних паперів не фігурує.

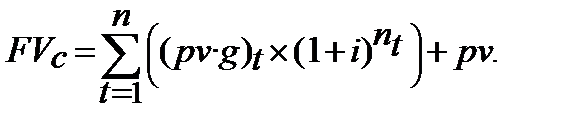

Для розрахунку ставки поміщення спочатку необхідно розрахувати вартість купонної облігації на дату погашення ─  . Сутність такого розрахунку ─ находження майбутньої вартості всіх виплат по облігації разом з номіналом на дату погашення облігації.

. Сутність такого розрахунку ─ находження майбутньої вартості всіх виплат по облігації разом з номіналом на дату погашення облігації.

(19.33)

(19.33)

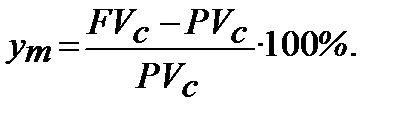

Тоді ставка поміщення або доходність при погашенні (yield-to-maturity) ─ ym за умов поточної ціни, яка пропонується на момент купвлі/продажу купонної облігації ─  , розраховується за формулою:

, розраховується за формулою:

(19.34)

(19.34)

Аналіз формули 19.29 дає можливість зробити такий висновок: якщо ціна купівлі купонної облігації дорівнює її номіналу, то доходність такої облігації дорівнює її купонній доходності.

Але, ціна купівлі купонної облігації може перевищувати її номінальну вартість. Продаж купонної облігації за ціною вище ніж номінальна надає такій облігації назву ─ облігація з премією (преміальна облігація) (premium bond). Звісно, це премія для продавця облігації, а не для покупця (інвестора). У випадку продажу купонної облігації з премією, тобто, вище її номіналу, доходність при погашенні такої облігації буде меншою за поточну доходність. Яка, в свою чергу, є меншою від купонної доходності. Співвідношення ставок доходності (прибутковості) для преміальних облігацій:

«Прибутковість при погашенні < Поточна прибутковість < < Купонна прибутковість»

У випадку продажу купонної облігації зі знижкою, з дисконтом, тобто, нижче її номіналу, доходність при погашенні такої облігації буде більшою за поточну доходність, яка, в свою чергу, є більшою від купонної доходності. Співвідношення ставок прибутковості для дисконтних облігацій:

«Прибутковість при погашенні > Поточна прибутковість > >Купонна прибутковість»

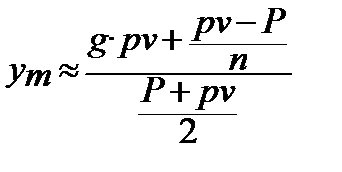

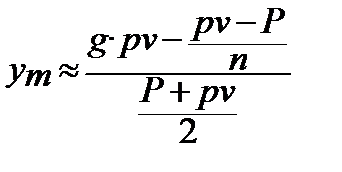

Для приблизної оцінки ставки поміщення співвідносять річний прибуток від облігації з середньо-арифметичною її ціною.Середньоарифметична ціна купонної облігації визначається на основі її номінальної вартості (pv) і ціни придбання (Р). Слід не плутати терміни «середньоарифметична ціна купонної облігації» і «середня ціна купонної облігації». Визначення середньої ціни та середнього курсу облігацій надано в кінці підрозділу 19.4. Отже, лише у формулі для приблизної оцінки ставки поміщення використовують середньоарифметичну ціну облігації.

Ставка поміщення, приблизно, для купонних облігацій, придбаних з дисконтом, тобто Р < pv, дорівнює:

, (19.35)

, (19.35)

а для купонних облігацій, придбаних з премією, тобто Р >pv ─

, (19.36)

, (19.36)

де n ─ кількість років, що залишилися до погашення.

Читайте також:

| <== попередня сторінка | | | наступна сторінка ==> |

| Безкупонні облігації. | | | Дисконтні облігації. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |