РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Прибутковість торгових операцій з векселями

На грошово-кредитному ринку пропонуються до продажу різні види фінансових інструментів ─ облігації, прості і переказні векселі, депозитні сертифікати тощо. Власник фінансового інструменту може будь коли продавати його до настання строку платежу по ньому. При цьому ціна продажу може варіювати від ціни нижче номіналу до ціни вище номіналу.

Іноді, продаж деяких фінансових інструментів нижче номіналу не завжди означає фінансові втрати для його власника. Ефективність подібних операцій вимірюється у вигляді нарахування на виручену суму простих або складних процентів, величина яких залежить від різниці цін купівлі-продажу, строку до настання погашення цих інструментів і величини облікових ставок.

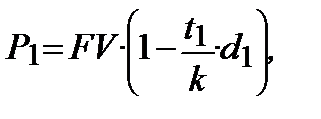

Розглянемо в загальному вигляді оцінку прибутковості торгових операцій з векселями. Як завжди, на векселі зазначено його номінал, тобто суму, яку буде виплачено в кінці дії векселя. Номінал векселя дорівнює величині FV, вексель був куплений (врахований) банком за обліковою ставкою d, за t1 днів до настання терміну платежу. Ціна, заплачена банком за вексель в момент його купівлі (обліку), склала:

(20.17)

(20.17)

де k ─ кількість днів у році (360 або 365).

Максимальний дохід, який може отримати банк, купивши вексель в момент t1, складає різницю між номінальною вартістю векселя та сумою, сплаченою за вексель при його обліку, тобто FV ─ P1.

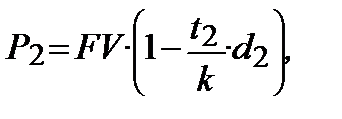

У разі виникнення сприятливої фінансової ситуації банк до настання строку погашення векселя може продати його за ціною Р2, яка повинна бути більше за Р1, але буде меншою за номінал, тобто Р1< Р2< FV.

Отже,

(20.18)

(20.18)

де строковий інтервал між моментом купівлі векселя за ціною Р1 і продажу за ціною Р2 дорівнює t1 ─ t2.

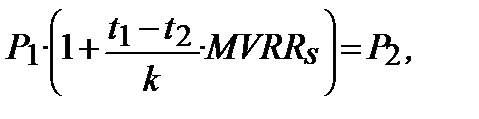

Сума Р1, яка заплачена банком при обліку векселя, за період часу до моменту його продажу за ціною Р2, могла б принести дохід за простим або складним механізмами нарахування за річною процентною ставкою, яку приймають в якості міри ефективності.

Якщо  ─ проста процентна ставка, то можна записати:

─ проста процентна ставка, то можна записати:

(20.19)

(20.19)

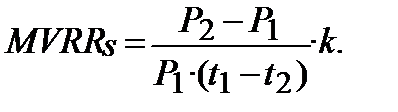

де k = 365 днів, і звідки прибутковість такої операції (у вигляді ставки дохідності простих процентів):

(20.20)

(20.20)

Якщо підставити в (22.19) розрахунок значень Р1 та Р2 із формул (22.17), (22.18), отримаємо:

(20.21)

(20.21)

Загалом, прибутковість операцій з векселями забезпечується при дотриманні нерівностей t2·d2 < t1·d1 або Р1 <Р2.

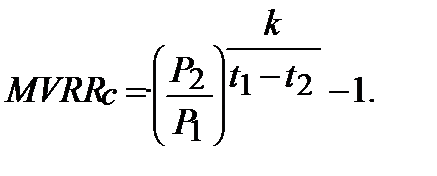

При використанні в якості міри прибутковості річної складної ставки дохідності можна записати:

(20.22)

(20.22)

звідки:

(20.23)

(20.23)

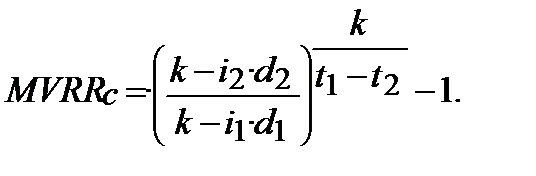

Підставляючи у (22.23) значення Р1 та Р2 одержуємо:

(20.24)

(20.24)

Прибутковість операції забезпечується, як і у випадку з простим нарахуванням процентів, при дотриманні нерівностей: t2·d2 < t1·d1 або Р1 <Р2 або d2 < t1·d1/ t2.

_Приклад 20.4__________________________________

Читайте також:

- IV. Політика держав, юридична регламентація операцій із золотом.

- POS -Інтелект - відеоконтроль касових операцій

- Автоматизація касових операцій

- АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ.

- Алгоритми арифметичних операцій над цілими невід’ємними числами у десятковій системі числення.

- Аналіз динаміки та структури валютних операцій

- Аналіз доходів та витрат від операцій з цінними паперами.

- Аналіз ефективності кредитних операцій

- Аналіз основних систем трудового і професійного навчання: предметної, предметно-операційної, операційної, операційно-предметної, системи ЦІП, операційно-комплексної тощо.

- Аналіз пасивних операцій банку

- Аналіз фінансового стану торгових підприємств

- Аудит банківських та кредитних операцій

| <== попередня сторінка | | | наступна сторінка ==> |

| Розв’язування. | | | Задача. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |