РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Розв’язування.

Якби інвестор пред’явив сертифікат до банку-емітента після закінчення встановленого строку (через 180 днів), то він би отримав суму:

FV=100,0(1+180/360·0,1) = 105,0 тис. грн.

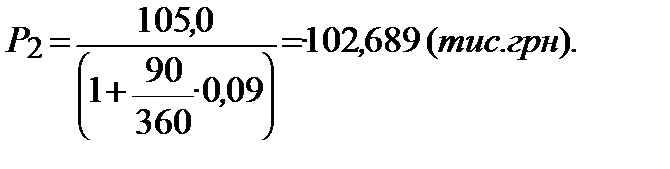

Але інвестор звернувся до покупця вторинного ринку через 90 днів після купівлі ДС з метою продажу йому депозитного сертифікату. Покупець розрахував ціну сертифікату за діючою на дату продажу депозитною ставкою:

Покупець сертифікату купує його за 102,689 тис. грн, а через 90 днів одержить по сертифікату від банка-емітента 105,0 тис. грн. Дохід покупця складає 2,311 тис. грн (105,0-102,689). Таку ж суму доходу мав би покупець, якби поклав 102,689 тис. грн в банк на депозит під 9% річних на три місяці (простий механізм нарахування).

Процент за депозит=102,689·  ·0,09=2,311(тис. грн).

·0,09=2,311(тис. грн).

Повертаємось до першого інвестора. Він отримав дохід за перших 90 днів володіння сертифікатом в сумі: 102,689 ─ 100,0=2,689 (тис. грн). Для розрахунку ставки прибутковості інвестор скористається формулою (20.20):

Ставка прибутковості 10,76% показує, що інвестор одержав на 0,76% річних понад ставки первинного вкладу.

Ставка прибутковості 10,76% показує, що інвестор одержав на 0,76% річних понад ставки первинного вкладу.

Також, аналогічний результат можна отримати за допомогою формули (20.25):

Відповідь. Прибутковість продажу депозитного сертифікату для першого інвестора дорівнює 10,76%, що перевищує ставку за ДС на 0,76% річних.

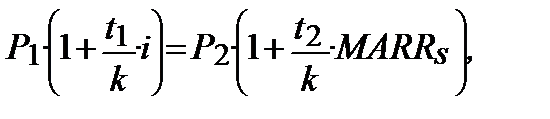

Для варіанта (Б) доречно використати рівняння:

(20.27)

(20.27)

де Р1 ─ номінал депозитного сертифікату, встановлений емітентом в момент його першого продажу;

Р2 ─ ціна придбання депозитного сертифікату раніше строку його погашення;

і ─ процентна ставка, зазначена на депозитному сертифікаті.

З рівняння (20.27) одержуємо:

(20.28)

(20.28)

Для механізму складних процентів:

(20.29)

(20.29)

_Приклад 20.4 (продовження)____________________

Читайте також:

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Розв’язування.

- Системи та сукупності нерівностей з однією змінною та способи їх розв’язування. Нерівності та системи нерівностей з двома змінними, графічний спосіб їх розв’язування.

| <== попередня сторінка | | | наступна сторінка ==> |

| Задача. | | | Задача, (продовження). |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |