РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

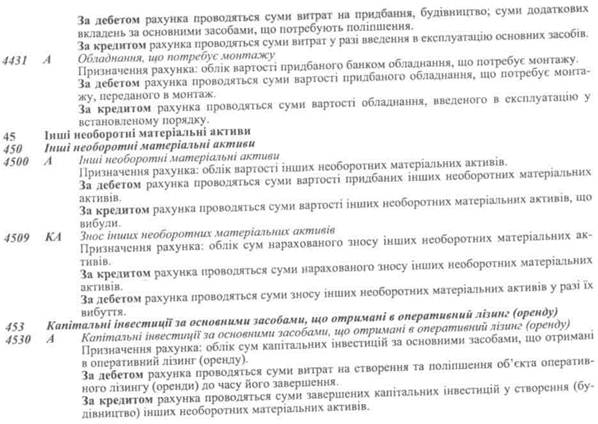

Капітальні інвестиції за основними засобами

4430 А Капітальні інвестиції за незавершеним будівництвом і за не введеними в експлуатацію основними засобами

Призначення рахунка: облік сум капітальних інвестицій за незавершеним будівництвом, придбаними основними засобами, а також засобами, що отримані у фінансовий лізинг (оренду) іпотребують поліпшення та не введені в експлуатацію.

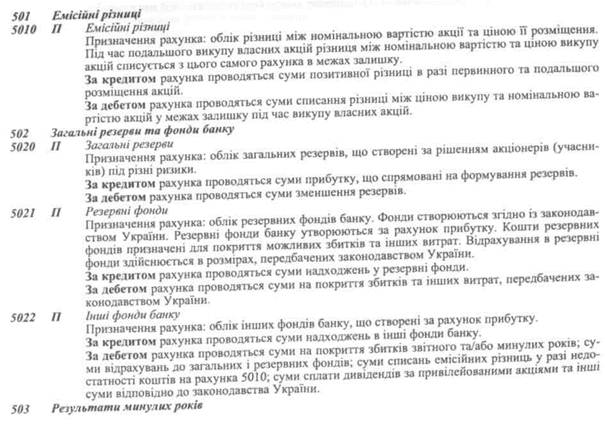

Клас 5. Капітал банку

50 Статутний капітал та інші фонди банку

500 Статутний капітал банку

5000 П Зареєстрований статутний капітал банку

Призначення рахунка: облік зареєстрованого статутного капіталу банку. Облік акцій ведеться

за номінальною вартістю.

За кредитом рахунка проводяться суми збільшення статутного капіталу після реєстрації змін

згідно з законодавством України.

За дебетом рахунка проводяться суми зменшення зареєстрованого статутного капіталу; суми

несплаченого у встановлений строк зареєстрованого капіталу.

5001 КП Несплачений зареєстрований статутний капітал банку

Призначення рахунка: облік сум зареєстрованого, але несплаченого статутного капіталу.

За дебетом рахунка проводяться суми зареєстрованого, але несплаченого статутного капіталу

в кореспонденції з рахунком 5000.

За кредитом рахунка проводяться суми сплаченого статутного капіталу; суми не сплаченого

у встановлений строк зареєстрованого капіталу.

5002 КП Власні акції (частки, паї), що викуплені в акціонерів (учасників)

Призначення рахунка: облік вартості викуплених банком акцій (часток, паїв). Акції обліковуються за номінальною вартістю. Різниця між номінальною вартістю та вартістю викупу списується в межах кредитових залишків спочатку з рахунка 5010, а потім — з рахунка 5022.

За дебетом рахунка проводяться суми викуплених акцій (часток, паїв). За кредитом рахунка проводяться суми проданих та анульованих акцій (часток, паїв).

5003 П Дивіденди, що спрямовані на збільшення статутного капіталу

Призначення рахунка: облік суми дивідендів, що спрямовані на збільшення статутного капіталу до часу його реєстрації.

За кредитом рахунка проводяться суми дивідендів, що спрямовані на збільшення статутного капіталу.

За дебетом рахунка перераховуються суми дивідендів у разі збільшення статутного капіталу на рахунки 5000 та 5010; у разі відмови в реєстрації сплачуються за рішенням загальних зборів банку акціонерам (учасникам) або зараховуються на рахунок 5022.

5030 П Нерозподілені прибутки минулих років

Призначення рахунка: облік прибутків минулих років до їх розподілу.

За кредитомрахунка відображаються суми підтверджених прибутків минулих років; перевищення сум попередніх дооцінок над сумою попередніх уцінок вартості активів, що раніше були переоцінені, у разі їх вибуття.

За дебетомрахунка відображаються суми розподіленого прибутку згідно з рішенням загальних зборів акціонерів (учасників) відповідно до законодавства України.

5031 А Непокриті збитки минулих років

Призначення рахунка: облік сум підтверджених збитків минулих років до їх покриття.

За дебетомрахунка відображається облік підтверджених сум непокритих збитків минулих

років.

За кредитомрахунка відображаються суми покриття збитків минулих років. 504 Результати звітного року, що очікують затвердження

5040 П Прибуток звітного року, що очікує затвердження

Призначення рахунка: облік прибутку звітного року до його затвердження загальними зборами акціонерів (учасників).

За кредитомрахунка проводяться суми в порядку закриття рахунків обліку доходів звітного року. За дебетомрахунка проводяться суми в порядку закриття рахунків витрат звітного року; суми розподілу прибутку за рішенням загальних зборів акціонерів (учасників) згідно із законодавством України; суми підтвердженого нерозподіленого прибутку на рахунок 5030 до його розподілу загальними зборами акціонерів (учасників).

5041 А Збиток звітного року, що очікує затвердження

Призначення рахунка: облік збитку звітного року до його затвердження загальними зборами

акціонерів (учасників).

За дебетом рахунка проводяться суми в порядку закриття рахунків витрат звітного року.

За кредитомрахунка проводяться суми в порядку закриття рахунків обліку доходів звітного

року; суми покриття збитку; суми збитків, підтверджених загальними зборами акціонерів

(учасників), на рахунок 5031 до їх покриття.

51 Результати переоцінки

510 Результати переоцінки 5100 П Результати переоцінки основних засобів

Призначення рахунка: облік результатів переоцінки основних засобів.

За кредитомрахунка проводяться суми дооцінки основних засобів і відновлення їх корисності; суми визнаних відстрочених податків за результатами уцінки основних засобів. За дебетомрахунка проводяться суми уцінки основних засобів і втрат від зменшення їх корисності; суми перевищення попередніх дооцінок залишкової вартості об'єктів основних засобів і відновлення їх корисності над сумою попередніх уцінок залишкової вартості та втрат від зменшення їх корисності за кожним об'єктом, що раніше був переоцінений, у разі його вибуття; суми визнаних відстрочених податків за результатами дооцінки основних засобів.

5101 П Результати переоцінки нематеріальних активів

Призначення рахунка: облік результатів переоцінки нематеріальних активів. За кредитомрахунка проводяться суми дооцінки нематеріальних активів і відновлення їх корисності.

За дебетомрахунка проводяться суми уцінки нематеріальних активів і втрат від зменшення іх корисності; суми перевищення попередніх дооцінок залишкової вартості об'єктів нематеріальних активів і відновлення їх корисності над сумою попередніх уцінок залишкової вартості та втрат від зменшення їх корисності за кожним об'єктом, що раніше був переоцінений, у разі його вибуття.

5102 АП Результати переоцінки цінних паперів у портфелі банку на продаж

Призначення рахунка: облік результатів переоцінки до справедливої вартості цінних паперів, що обліковуються у портфелі банку на продаж до часу їх реалізації.

За дебетомрахунка проводяться суми зменшення вартості цінних паперів, що обліковуються в портфелі банку на продаж за справедливою вартістю, суми раніше визнаних дооцінок у разі реалізації цінних паперів.

За кредитомрахунка проводяться суми збільшення вартості цінних паперів, що обліковуються в портфелі банку на продаж за справедливою вартістю, суми раніше визнаних уцінок у разі визнання зменшення корисності цінних паперів або їх реалізації, (рахунок із змінами, внесеними згідно з постановами Правління Національного банку України від 17.11.2004 р. № 556, від 03.10.2005 р. №359)

5103 П Результати переоцінки інвестицій в асоційовані компанії

Призначення рахунка: облік результатів переоцінки інвестицій в асоційовані компанії до часу реалізації інвестицій.

За кредитомрахунка проводяться суми збільшення вартості інвестицій в асоційовані компанії на частку інвестора в сумі зміни величини власного капіталу об'єкта інвестування.

За дебетом рахунка проводяться суми зменшення вартості інвестицій в асоційовані компанії

на частку інвестора в сумі зміни величини власного капіталу об'єкта інвестування; суми дооцінки в разі реалізації інвестицій.

(рахунок із змінами, внесеними згідно з постановою

Правління Національного банку України від 03.10.2005 р. № 359) 5104 АП Результати переоцінки за операціями хеджування

Призначення рахунка: облік результатів переоцінки інструментів хеджування.

За кредитом рахунка проводяться суми збільшення вартості інструменту хеджування.

За дебетом рахунка проводяться суми зменшення вартості інструменту хеджування.

(рахунок із змінами, внесеними згідно з постановою

Правління Національного банку України від 22.06.2007 р. № 229) 52 Приписний капітал філії іноземного банку 520 Приписний капітал філії іноземного банку 5200 П Приписний капітал філії іноземного банку

Призначення рахунка: облік приписного капіталу філії іноземного банку.

За кредитомрахунка проводяться суми грошових коштів, наданих іноземним банком філії

для її акредитації; суми збільшення приписного капіталу.

За дебетомрахунка проводяться суми зменшення приписного капіталу.

(клас 5 доповнено розділом 52 згідно з постановою

Правління Національного банку України від 22.06.2007 р № 229) Клас 6. Доходи

Доходи банку відображаються в бухгалтерському обліку за рахунками класу 6 «Доходи» наростаючим підсумком з початку року та в кінці звітного фінансового року закриваються:

за умови перевищення доходів над витратами — на рахунок 5040 «Прибуток звітного року, що очікує за-твердження)? j

за умови перевищення витрат над доходами— на рахунок 5041 «Збиток звітного року, що очікує затвер-джєння».

За кредитомрахунків проводяться суми нарахованих, отриманих доходів, що належать до звітного періоду За дебетомрахунків проводяться суми зменшення доходів, що виникають за операціями; суми що списуються під час формування результату роботи за звітний рік. 60 Відсоткові доходи 600 Відсоткові доходи за коштами, що розміщені в Національному банку України

6000 П Відсоткові доходи за коштами на вимогу, що розміщені в Національному банку України

6002 П Відсоткові доходи за коштами, що надані Національному банку України за операціями репо

6003 АП Відсоткові доходи за короткостроковими вкладами (депозитами), що розміщені в Націона-

льному банку України

(рахунок із змінами, внесеними згідно з постановою

Правління Національного банку України від 22.06.2007 р. № 229)

Читайте також:

- D) оснащення виробництва обладнанням, пристроями, інструментом, засобами контролю.

- III. Капітальні інвестиції

- А джерелами фінансування державні капітальні вкладення поділяються на централізовані та децентралізовані.

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

- Автоматизація обліку фінансово-розрахункових операцій засобами універсального програмного продукту

- Аналіз даних засобами Excel

- Аудит операцій з основними та іншими необоротними активами

- Безпека при зберіганні, поводженні з лікарськими дезінфікуючими засобами та отрутохімікатами.

- В якій формі можуть вкладатись іноземні інвестиції в економіку України?

| <== попередня сторінка | | | наступна сторінка ==> |

| Основні засоби | | | Відсоткові доходи за коштами, що розміщені в інших банках |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |