РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Знос основних фондів, його види.

В процесі використання основні виробничі фонди підлягають спрацюванню. Розрізняють фізичний, моральний та вартісний знос.

Фізичний знос (Зф) - втрата основними виробничими фондами первісної споживчої вартості, через яку вони поступово втрачають свою дієздатність.

Всі види фізичного зносу та напрямки їх усунення наведені на рис. 6.3.

Рис. 6.3. Види фізичного зносу і техніко-економічного старіння засобів праці та форми їх усунення

Фізичний знос основних виробничих фондів визначають трьома способами:

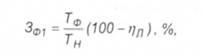

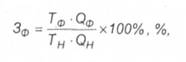

1) в залежності від строку служби (формула 6 10);

2) за даними експертних оцінок їх технічного стану (формула 6.11);

3) в залежності від обсягів продукції належної якості (формула 6.12).

де ТФ- фактичний строк служби основних виробничих фондів;

Тн - нормативний (паспортний) строк служби основних виробничих фондів;

ηЛ - ліквідаційна вартість основних виробничих фондів, у відсотках від його балансової вартості.

де Фі- вартість певного конструктивного елемента в загальній вартості об'єкта основних виробничих фондів;

Фбал - балансова вартість об'єкта основних виробничих фондів; бзн - відсоток фізичного зносу конструктивного елемента вартості об'єкта основних виробничих фондів.

де Оф - фактична кількість продукції, вироблена за підзвітний період;

QH - нормативна кількість продукції, вироблена за підзвітний період.

Факторами, які впливають на швидкість фізичного зносу, є:

1) вплив структури основних виробничих фондів (активна чи пасивна частина) на перебіг технологічних процесів;

2) якість застосовуваних фондів та їх відповідність міжнародним стандартам;

3) інтенсивність використання основних виробничих фондів (режим роботи, ступінь завантаження обладнання);

4) специфіка технологічних процесів в залежності від сфери та видів діяльності підприємства; w

5) якість обслуговування основних виробничих фондів (здійснення капітальних та поточних ремонтів).

Моральний знос представляє собою передчасне знецінювання фондів (до закінчення строку їх фізичної служби), існує дві форми морального зносу:

1. Моральний знос першої форми (ЗмІ) передбачає знецінювання вже існуючих серійно виготовлюваних основних виробничих фондів в результаті зниження витрат на їх виробництво в сучасних умовах, він розраховується за формулою (6.13):

де Фв - відновлювана вартість об'єкта основних виробничих фондів;

Фп- первісна вартість об'єкта основних виробничих фондів.

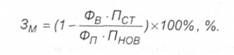

2. Моральний знос другої форми (ЗмІІ) пов'язаний з втратою доцільності використання застарілих основних виробничих фондів через появу більш удосконалених предметів і засобів праці (з поліпшеними технічними і технологічними параметрами), він розраховується за формулою (6.14):

де Пст- продуктивність застарілого об'єкта основних виробничих фондів;

Пнов - продуктивність нового об'єкта основних виробничих фондів.

Відповідно на засадах обчислення двох форм морального зносу стає можливим розрахувати загальний моральний знос (Зм) за формулою (6.15):

Факторами, які впливають на швидкість морального зносу, є:

1) темпи розвитку науки в кожній галузі;

2) швидкість реалізації наукових здобутків в галузях промисловості та непроми-словій сфері;

3) швидкість науково-технічноґо прогресу в цілому в країні;

4) швидкість впровадження інноваційних технологічних розробок;

5) розвиток раціоналізаторської діяльності на кожному окремому підприємстві.

Вартісний знос (Зв) - це вид зносу, при якому балансова вартість визначеного виду основних виробничих фондів за роками експлуатації поступово переноситься на зменшення скоректованого прибутку в межах норм амортизаційних відрахувань. Таке поняття часто заміняється поняттям "амортизовані" основні виробничі фонди. Вартісний знос визначається за формулою (6.16):

де ФбІ - балансова вартість об'єкта основних виробничих фондів на початок підзвітного періоду;

βз - ступінь зносу об'єкта основних виробничих фондів в межах норм амортизаційних відрахувань.

При цьому балансова вартість групи основних фондів (в тому числі окремого об'єкта основних виробничих фондів групи І) на початок розрахункового періоду (ФБt) визначається за формулою (6.17):

де Фб(t-1) - балансова вартість об'єкта основних виробничих фондів на початок періоду, попереднього підзвітному;

В(t-1) - сума витрат на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших удосконалень основних фондів, на які нараховується амортизація, протягом періоду, попереднього підзвітному; Фвиб - сума виведених з експлуатації об'єктів основних виробничих фондів (в тому числі окремого об'єкта основних виробничих фондів групи І) протягом періоду, попереднього підзвітному;

АВ (t-1) - сума амортизаційних відрахувань, обчислених протягом періоду, попереднього підзвітному.

Читайте також:

- Адміністративний проступок: поняття, ознаки, види.

- Акти застосування юридичних норм: поняття, ознаки, види.

- Акціонерне товариство, як форма організацій бізнесу. Акції, їх суть і види.

- Амортизація основних засобів

- Амортизація основних засобів, основні методи амортизації

- Амортизація основних засобів.

- Амортизація основних фондів

- Амортизація основних фондів

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Амортизація основних фондів, методи її нарахування.

- Аналіз ефективності використання основних засобів.

| <== попередня сторінка | | | наступна сторінка ==> |

| Показники, які характеризують ефективність використання основних фондів. | | | Амортизація основних фондів, методи її нарахування. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |