РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

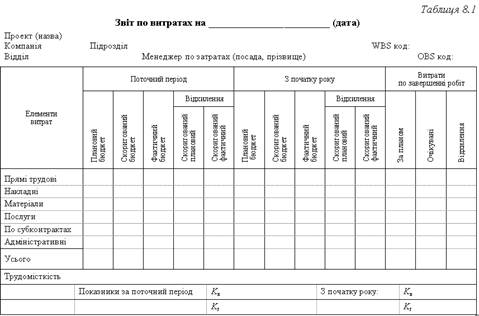

ПРОГНОЗУВАННЯ ОСТАТОЧНИХ ВИТРАТ

Метод прогнозування остаточних затрат для окремих сегментів проекту ґрунтується на екстраполяції фактичних даних про хід виконання проекту на певну дату. Може бути використаний для оцінки та прогнозування:

окремих затрат по роботах, що розпочинаються;

елементів WBS, що розпочалися;

затрат по підрозділах, які розпочали роботу;

остаточних затрат на проект у цілому.

Повернімось до наведеного вище прикладу. Як було підраховано, коефіцієнт по витратах становить Kв = 0,824.

Планові витрати для робіт, що залишилися (Сзал), визначаються як різниця між плановим бюджетом на весь проект і скоригованим бюджетом на кінець періоду, що оцінюється (у нашому прикладі — на кінець першого тижня):

Таким чином, обчислення показують, що витрати на роботи проекту, що залишилися, можуть бути перевищені на 393 грн. (2233 – 1840).

Прогнозні остаточні витрати на проект визначаються як сума залишкових прогнозних витрат і фактичних витрат по вже виконаних роботах:

Отже, важливо підкреслити, що метод дає змогу не тільки прогнозувати остаточні витрати по роботах, які вже розпочалися, а й визначати витрати по майбутніх роботах на підставі тенденцій, що склалися по попередніх роботах або ж по даному підрозділу.

Наприклад, якщо проектна група А має виконати наступну роботу із запланованими витратами 2000 грн., а Kв по попередніх роботах у цій групі дорівнює 0,85, то прогнозні витрати по наступній роботі цієї проектної групи становлять:

Cпрогн = 2000/0,85=2350 = 2350 грн.

Існує три методи прогнозування остаточних витрат на проект в цілому:

На основі середнього індексу Kв по всіх роботах, на певну дату (1-й приклад).

На основі Kв по підрозділу (2-й приклад).

На основі Kв елементу WBS на певну дату (тобто по окремій роботі аналогічно попереднім прикладам).

Таким чином, застосування сучасних методів контролю дає змогу:

Аналізувати хід виконання проекту у розрізі часу, затрат, робіт, які виконуються, і залучених підрозділів як в цілому, так і по окремих періодах.

Прогнозувати остаточні витрати і час як по розпочатих роботах, так і по наступних і вживати відповідні заходи для усунення небажаних відхилень у майбутньому.

Читайте також:

- II. Елементи операційних витрат

- V. Інші витрати

- Аварійне та довгострокове прогнозування хімічної обстановки

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматичне регулювання витрати помпових станцій

- Адміністративні витрати, витрати на збут, інші операційні витрати, інші витрати та їх облік

- Альтернативна вартість і незворотні витрати

- Аналіз витрат від різних видів діяльності

- Аналіз витрат за центрами відповідальності.

- Аналіз витрат звичайної діяльності

- Аналіз витрат на 1 грн. вартості продукції

| <== попередня сторінка | | | наступна сторінка ==> |

| МЕТОДИ АНАЛІЗУ ВИКОНАННЯ ПРОЕКТУ | | | Лекція 8. Тема 9. Управління якістю в проекті |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |