РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Платники, об'єкти, база і ставки податку

План

1. Платники, об'єкти, база і ставки податку

2. Первинний облік податкових зобов'язань

3. Зведений аналітичний облік податкових зобов'язань

4. Зведений синтетичний облік податкових зобов'язань

5. Первинний облік податкового кредиту

6. Зведений аналітичний облік податкового кредиту

7. Зведений синтетичний облік податкового кредиту

8. Звітність з ПДВ

Податок на додану вартість являє собою частину новоствореної вартості і є непрямим податком, що сплачується в Державний бюджет на кожному етапі виробництва товарів, виконання робіт, надання послуг.

Платники податку.На відміну від попередніх законодавчих актів у Законі про ПДВ з'являється поняття «реєстрація особи як платників податку на додаткову вартість». Іншими словами, якщо підприємство є платником податку на додану вартість, то воно повинно зареєструватися в податковому органі як платник ПДВ.

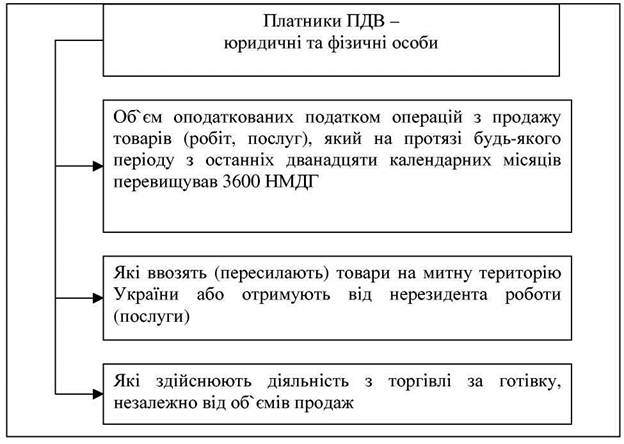

Після реєстрації особам — платникам ПДВ (рисунок 1) видається «Свідоцтво про реєстрацію» із присвоєнням індивідуального номера платника ПДВ. Свідоцтво про реєстрацію діє до дати його анулювання, що відбувається у наступних випадках:

• суб'єкт підприємницької діяльності за підсумками діяльності знімається з

обліку як платник ПДВ;

• зареєстроване як платник податку особа припиняє діяльність відповідно до

рішення про ліквідацію такого платника податку.

Платником податку є:

• особа, обсяг оподатковуваних податком операцій із продажу товарів

(робіт, послуг) якої протягом якого-небудь періоду з останніх дванадцяти

календарних місяців перевищував 3600 неоподатковуваних податком мінімумів

доходів громадян. На момент вступу в силу Закону неоподатковуваний податком

мінімум доходів громадян складав 17 гривень, отже, обсяг, на підставі якого

визначається приналежність до платників ПДВ, складав 61200 гривень;

• особа, що ввозить товари на митну територію України, чи що одержує від нерезидента роботи (послуги) для їхнього використання чи придбання на митній

території України. Мається на увазі «імпортний» ПДВ, що сплачується при ввозі в Україну товарів. Що стосується робіт чи послуг, виконаних чи наданих нерезидентом України, то вартість таких також включається в об'єкт оподатковування;

• особа, що здійснює діяльність з торгівлі за наявні засоби, незалежно від обсягів продажів. Це не стосується фізичних осіб, що здійснюють торгівлю на умовах сплати ринкового збору.

Рисунок 1 - Платники ПДВ

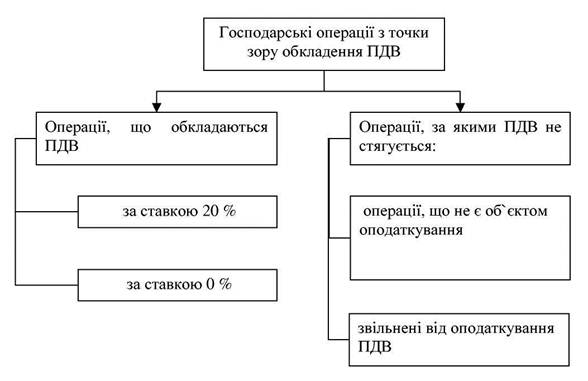

Об'єктами оподатковування(рисунок 2) є операції, зв'язані: - з продажем товарів (робіт, послуг)на митній території України. Під продажем товарів варто розуміти будь-які операції, здійснювані відповідно до договорів купівлі-продажу, міни, постачання й інших цивільно-правових договорів, що передбачають передачу прав власності на такі товари за компенсацію, а також операції з безкоштовного надання товарів. До продажу не відносяться операції з передачі товарів на умовах комісії (консигнації), доручення, збереження, оренди, інших цивільно-правових договорів, що не передбачають передачу права власності на такі товари іншій особи.

Рисунок 2 - Об'єкт обкладання ПДВ

Під продажем послуг (робіт) варто розуміти будь-які операції цивільно-правового характеру з надання послуг, робіт, права на користування чи розпорядження товарами чи нематеріальними активами, а також з надання будь-яких інших, ніж товари, об'єктів власності за компенсацію, а також операції з безкоштовного надання робіт (послуг). Зокрема до продажу послуг (робіт) можна віднести надання права на користування чи розпорядження товарами в рамках договорів оренди (лізингу), продаж, ліцензування чи інші способи передачі права на патент, авторське право, торговий знак, інші об'єкти права інтелектуальної власності; операції, зв'язані:

- з ввозом на територію Українитоварів, одержанням робіт (послуг),

наданих нерезидентами для їхнього використання на митній території України;

- з вивозом товарів за межі митної території Україниі наданням послуг,

виконанням робіт для їхнього використання за межами митної території України.

Рисунок 3 - Ставки обкладання операцій ПДВ

Положеннями Закону розмежовані операції, за якими податок на додану вартість не стягується. Так, існують операції, що не є об'єктом оподатковування, і операції, звільнені від оподатковування (рисунок 3). На перший погляд, різниці між такими операціями в частині оподатковування немає — ні з одних, ні з інших ПДВ не обчислюється. Однак операції, вказані у статті 5 Закону (звільненні від оподатковування), по своїй суті «підходять» під визначення об'єкта оподатковування, але з них застосовується пільга. Наприклад, ст. 5 Закону обумовлює операції з продажу і доставці періодичних видань, із продажу дитячого харчування через спеціалізовані молочні кухні. Операції, приведені в статті 3 Закону (не є об'єктом оподатковування), за своєю природою не можуть бути об'єктом обчислення податку на додану вартість. Наприклад, надання послуг зі страхування і перестрахування (пп. 3.2.3).

Ставки податку

Відповідно до Закону існують дві ставки податку на додану вартість: 20 % бази оподатковування і 0 %. Податок з нульової ставки обчислюється у відношенні наступних операцій:

- продаж товарів, вивезених (експортованих) платником податку за межі

митної територій України;

- продаж робіт (послуг), призначених для використання і споживання за

межами митної території України;

- продаж товарів підприємствами роздрібної торгівлі, розташованими на

території України, у зонах митного контролю (безмитних магазинах);

- надання транспортних послуг по перевезенню пасажирів і вантажів за

межами митного кордону України.

База оподатковуванняоперацій із продажу товарів (робіт, послуг) визначається виходячи з договірної вартості, що містить у собі визначену за вільними чи регульованими цінами вартість, акцизний збір (для підакцизних товарів), увізне мито, інші податки і збори, за винятком податку на додану вартість, включеного у вартість таких товарів.

Для товарів, що ввозяться на митну територію України, базою для числення податку на додану вартість є договірна вартість таких товарів, але не нижче митної вартості, зазначеної у ввізній митній декларації, з урахуванням витрат на перевезення, страхування, сплату митних зборів, мита, акцизного збору (для підакцизних товарів). Визначена таким способом вартість перераховується в українських гривнах за валютним курсом Національного банку України, що здійснюють на момент розмитнення.

Для робіт (послуг), виконаних чи наданих нерезидентами на митній території України, базою оподатковування є договірна вартість з урахуванням акцизного збору, а також інших податків і зборів, за винятком податку на додану вартість, що включається в ціну продажу робіт (послуг) відповідно до законів України з питань оподатковування.

Якщо продаж товарів (робіт, послуг) здійснюється без оплати чи з частковою оплатою їхньої вартості коштами в рамках бартерних операцій, натуральних виплат у рахунок оплати праці, передачі товарів (робіт, послуг) у межах балансу платника податку для невиробничого використання, витрати на який не відносяться на валові витрати і не підлягають амортизації, а також зв'язаному з продавцем особою, то база оподатковування визначається виходячи з фактичної ціни операції, але не нижче звичайних цін. Під звичайною ціноюв даному Законі розуміється ціна продажу товарів (робіт, послуг) продавцем за кошти, що може бути отримана при звичайних умовах ведення господарської діяльності. Платник податку за вимогою податкових служб, що перевіряють, зобов'язаний надати обґрунтування рівня таких цін.

| <== попередня сторінка | | | наступна сторінка ==> |

| Виправлення помилок у податковому обліку | | | Первинний облік податкових зобов'язань |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |