РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Зведений синтетичний облік податкових зобов'язань

Зведений аналітичний облік податкових зобов'язань

На підставі первинних документів — податкових накладних і розрахунку коректувань даних податкової накладної бухгалтери складають регістри аналітичного обліку з ПДВ— книгу обліку продажів товарів (робіт, послуг) у продавця і книгу обліку придбань товарів (робіт, послуг) у покупця (зі змінами і доповненнями).

Метою ведення цих книг є визначення сум податкового зобов'язання і податкового кредиту платника податку за звітний період.

Право ведення книг обліку придбань і продажів мають винятково особи, зареєстровані як платники ПДВ.

Книга продажу повинна бути прошнурована і пронумерована, зареєстрована податковою адміністрацією за місцем реєстрації платника ПДВ: дата початку і дата закінчення ведення Книги продажу підтверджуються підписами керівника і головного бухгалтера.

Записи до Книги продажу заносяться в момент виникнення податкових зобов'язань. Підставою для записів у Книзі продажу є податкові накладні або дані бухгалтерського обліку.

Платник податку на додаткову вартість, що здійснює продаж товарів (робіт, послуг) за наявні засоби кінцевому споживачу (наприклад, роздрібна торгівля), не зобов'язана заповнювати податкову накладну. Тому звітним документом, на підставі якого робляться записи в Книзі продажу, є товарний чек відповідно до показників ЕККА (Z-звіт).

У Книзі продажів ведеться окремо облік операцій продажів товарів (робіт, послуг), оподатковуваних за ставкою 0 %, 20 %, що не є об'єктом оподатковування (ст. З Закону), звільнених від оподатковування (ст. 5 Закону). Окремо враховуються операції з продажу товарів (робіт, послуг) на території України і за її межами, продаж платнику податку на додаткову вартість і кінцевого споживача. У Книзі продажів окремо враховуються суми коректувань сум податкового зобов'язання в зв'язку зі зміною суми компенсації за продаж товарів (робіт, послуг).

Наприкінці місяця в Книзі обліку продажу підводять підсумки з усіх заповнених графах і визначають загальні суми продажів і податкових зобов'язань.

Поняття «синтетичний облік» зв'язано з відображенням операцій у системі синтетичних бухгалтерських рахунків.

Специфіка обліку ПДВ полягає в тому, що на рівні первинного й аналітичного обліку він досить відособлений від бухгалтерського обліку. Але на синтетичному рівні податковий облік «уплітається» у систему бухгалтерського обліку (таблиця 16), одержуючи відображення як у головній книзі, так і бухгалтерської звітності — балансі і звіті про фінансові результати. Для цілей оподатковування платник ПДВ складає спеціальну звітність — декларацію з податку на додану вартість.

У бухгалтерському обліку для відображення податку на додану вартість використовуються рахунки:

641 «Розрахунки з податків», субрахунок «Розрахунки з ПДВ» (далі — 641/ПДВ);

643 «Податкові зобов'язання»;

644 «Податковий кредит».

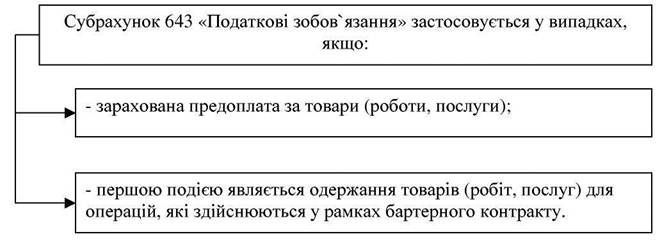

Звертають на себе увага рахунки 643 і 644. Ці рахунки введені в План рахунків бухгалтерського обліку для відображення виникнення податкових

зобов'язань і податкового кредиту відповідно до вимог Закону. За своєю природою вони є допоміжними рахунками, що враховують суми ПДВ, «час розрахунків за якими ще не наступило».

Рисунок 4 - Випадки застосування субрахунка 643 «Податкові зобов'язання»

Таблиця 16 - Бухгалтерський облік податкових зобов'язань з ПДВ

| Номер операції | Зміст операції | Кореспонденція рахунків | Сума, грн. | |

| Дебет | Кредит | |||

| ПРОДАЖ ПРОДУКЦІЇ ЗА ДОГОВОРОМ КУПЛІ - ПРОДАЖУ | ||||

| Перша подія - відвантаження | ||||

| Відвантажена готова продукція | ||||

| Нараховані податкові зобов'язання з ПДВ | 641/ПДВ | |||

| Списана облікова вартість відвантаженої готової продукції | ||||

| Відображений у складі фінансового результату доход від реалізації готової продукції | ||||

| Списана на фінансовий результат собівартість готової продукції | ||||

| Перша подія-оплата | ||||

| Одержаний аванс за готову продукцію, що підлягає відвантаженню | ||||

| Нараховані податкові зобов'язання з ПДВ | 641/ПДВ | |||

| Відвантажена готова продукція в рахунок одержаного авансу |

Продовження таблиці 16

| Відображені розрахунки з податковим зобов'язанням з ПДВ | ||||

| Списана облікова вартість відвантаженої готової продукції | ||||

| Відображений у складі фінансового результату доход від реалізації готової продукції | ||||

| Списана на фінансовий результат собівартість готової продукції |

Надходження коштів у виді передоплати за товари (роботи, послуги)

Дана господарська операція не припускає наявності дебіторської заборгованості, тому що відсутній факт відвантаження таких товарів (робіт, послуг). При надходженні передоплати в підприємства виникає кредиторська заборгованість.

У бухгалтерському обліку реалізація буде відображена у момент відвантаження товару, підписання акта про виконання робіт, наданих послугах. Однак у підприємства, що одержало кошти у виді передоплати, виникає податкове зобов'язання з ПДВ. У регістрах бухгалтерського обліку повинна бути зроблений запис за кредитом рахунка 641/ПДВ.

Кореспондуючим рахунком у цьому записі буде рахунок 643. У даній ситуації рахунок 643 виконує функції контрарного рахунка, тобто за дебетом рахунка 643 відображаються суми ПДВ, термін оплати якого не наступив. Обороти по кредиту рахунка 643 відображаються у момент відвантаження товару (робіт, послуг), тобто в момент реалізації. Сума, відображена за кредитом рахунка 643, буде відповідати сумі ПДВ у частині відвантажених товарів, виконаних робіт, наданих послуг.

| <== попередня сторінка | | | наступна сторінка ==> |

| Первинний облік податкових зобов'язань | | | Первинний облік податкового кредиту |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |