РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

З експлуатацією інвестиційного об'єкта

План доходів і витрат, пов'язаних

Переозброєнням) і введенням об'єкта в експлуатацію

З будівництвом (розширенням, реконструкцією, технічним

Графік потоку інвестицій, пов'язаних

| Показники | Перший рік за міся цями | Другий рік за кварталами | 3-й рік | 4-й т.д. | |||||||

| 1-й | 2-й | і т.д | Усього | І | ІІ | ІІІ | IV | Усього | |||

| 1.Обсяг інвестицій на будівництво об'єкта (розширення, реконструкцію, технічне переоснащення) | |||||||||||

| 1.1. Прямі та обсягові видатки відповідно до розробленого кошторису | |||||||||||

| 1.2.Накладні видатки підрядника | |||||||||||

| 1.3. Накладні видатки інвестора за контролем реалізації проекту | |||||||||||

| 2.Обсяг інвестицій в оборотні активи | |||||||||||

| 3. Обсяг створюваного страхового (резервного) фонду за реалізацією інвестиційного проекту | |||||||||||

| ЗАГАЛЬНИЙ ОБСЯГ НЕОБХІДНИХ ІНВЕСТИЦІЙ |

Цей розрахунок також здійснюють у перший рік у помісячному, а на другий рік — у поквартальному розрізах (табл. 2.8).

Таблиця 2.8.

| Показники | Перший рік за міся цями | Другий рік за кварталами | 3-й рік | 4-й т.д. | |||||||

| 1-й | 2-й | і т.д | Усього | І | ІІ | ІІІ | IV | Усього | |||

| 1. Валовий доход від реалізації продукції (послуг) - усього | |||||||||||

| 2.Сума потокових видатків при експлуатації (повна собівартість, видатків) - усього | |||||||||||

| 2.1.Сировина та матеріали | |||||||||||

| 2.2 Транспортні видатки | |||||||||||

| 2.3. Видатки за орендою та утриманням основних засобів | |||||||||||

| 2.4. Амортизація основних засобів | |||||||||||

| 2.5.Видатки за сплатою відсотків за коротко-строковий кредит | |||||||||||

| 2.6. Видатки на рекламу і пакування | |||||||||||

| 2.7. Видатки на тару | |||||||||||

| 2.8.Видатки на оплату праці | |||||||||||

| 2.9.Інші прямі видатки | |||||||||||

| 2.10.Податкові патенти що відносяться до собівартості (вирахування на соцстрах, зайнятості тощо) | |||||||||||

| 3.Податкові платежі, що входять до ціни – усього | |||||||||||

| 3.1. Податок на додану вартість | |||||||||||

| 3.2. Акцизний збір | |||||||||||

| 4. Валовий прибуток (гр. 1-3) | |||||||||||

| 5. Податкові та інші обов'язкові платежі, що сплачуються з прибутку | |||||||||||

| 6.Чистий прибуток (гр.4,5) |

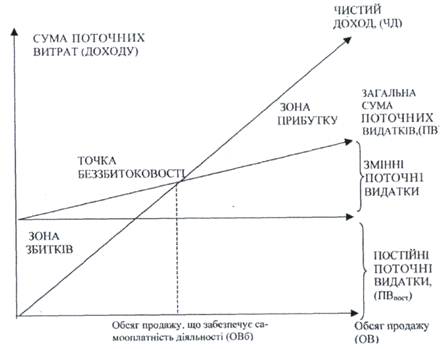

На третьому етапі розрахунків визначають точку беззбитковості щодо розглянутого інвестиційного проекту, що показує, при якому обсязі продажу продукції (послуг) буде досягнуто самооплатність господарчої діяльності об'єкта інвестування на стадії його експлуатації. Беззбитковість цієї діяльності досягається при такому обсязі чистого доходу від реалізації (валового доходу за мінусом податку на додану вартість і акцизний збір), який дорівнює сумі поточних витрат. Графічну інтерпретацію точки беззбитковості представлено на рис. 2.4.

Точку беззбитковості визначають за даними, наведеними табл. 2.2 (обсяг виробництва дорівнює обсягу реалізації) і табл. 2.6.

Для чистого доходу:

ЧДі = К1 ОВі, (2.1)

де ЧДі — чистий доход в точці і;

К1 — тангенс кута нахилу графіка функції до осі ОХ;

ОВі — обсяг виробництва в точці і.

Ця функція характеризує зміну чистого доходу залежно від обсягу виробленої продукції.

Рис. 2.4. Визначення точки беззбитковості

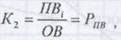

Залежність перемінних поточних витрат від обсягу виробленої продукції:

(2.2)

(2.2)

де К2 — тангенс кута нахилу графіка функції до осі ОХ;

ПВпост — постійні поточні витрати.

У точці беззбитковості повинна виконуватися умова:

(2.3)

(2.3)

де ЧДб — чистий доход в точці беззбитковості;

ПДб — поточні витрати в точці беззбитковості.

Тоді:

(2.4)

(2.4)

або обсяг продажу в точці беззбитковості:

(2.5)

Величину К1 можна визначити як величину чистого доходу на одиницю виробленої продукції:

(2.6)

де РД — рівень чистого доходу до обсягу продаж.

Величину К2 можна визначить як величину загальних поточних витрат на одиницю виробленої продукції:

(2.7)

(2.7)

де ПВі — загальна сума поточних витрат;

Рпв – рівень чистого доходу до обсягу продаж.

В остаточному вигляді залежність для визначення обсягу виробництва, що характеризує точку беззбитковості, буде такою:

(2.8)

(2.8)

Рпз – рівень поточних змінних витрат до обсягу продажів.

На четвертому етапі розрахунків визначають період окупності інвестицій у проект. Його обчислюють як частку від ділення загальної суми інвестицій на середньорічну суму грошового потоку. Обидві ці суми потрібно привести до дійсної вартості за ставкою відсотка, що береться в розмірі 8—12 % за рік (фактор інфляції було виключено в процесі розрахунку показників).

Стратегія фінансування інвестиційного проекту завершує виклад бізнес-плану. У процесі розроблення стратегії необхідно визначити джерела фінансування інвестиційного проекту. Види джерел формування інвестиційних ресурсів та принципи їхньої оптимізації докладно розглянуто в попередньому розділі. Керуючись цими принципами, можна визначити можливі джерела фінансування, що в бізнес-плані подаються за формою, наведеною в табл. 2.9.

Таблиця 2.9.

| <== попередня сторінка | | | наступна сторінка ==> |

| Забезпеченість проекту необхідними кадрами | | | Контролінг. Мета і призначення контролю |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |