РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Зовнішні позики суб’єктів реального сектору економіки України.

Тема 6

Зовнішнє запозичення суб’єктів господарювання та зовнішній національний борг України

Мета: Визначити зовнішні позики суб’єктів реального сектору та їх вплив на розвиток економіки України. Охарактеризувати державні гарантії по іноземнім кредитам та їх наслідки та державні зовнішні запозичення та зовнішній національний борг України. Ефективність управління державним боргом в Україні.

Час: 80 хв. Метод : Лекція Місце: Навчальна аудиторія

ПЛАН

Навчальні питання:Час викладу

Вступ …….……………………………………………………..…………...…...…… 5хв.

1. Зовнішні позики суб’єктів реального сектору та їх вплив на

розвиток економіки України …..................................................................….. 20 хв.

2. Державні гарантії по іноземнім кредитам та їх наслідки ....................…. 20 хв.

3. Державні зовнішні запозичення та зовнішній національний борг

України ……………………………………………………………………………. 15 хв.

4. Ефективність управління державним боргом в Україні ………………. 15 хв.

Заключна частина ………………………………………………………...……..… 5 хв.

Матеріально-технічне забезпечення: схеми, графіки, діаграми, таблиці, нормативні та законодавчі акти.

Зовнішні позики суб’єктів реального сектору економіки України.

Важливою передумовою входження України до світового господарського простору є участь у міжнародному русі капіталів, зокрема через залучення іноземних кредитів.

Міжнародний кредит представляє собою рух позичкового капіталу в галузі міжнародних фінансових відносин, пов’язаних з наданням фінансових, товарних, валютних ресурсів на умовах строковості, сплаті процентів та повернення. Міжнародні кредити відіграють важливу роль у міжнародному товарообігу, створюють додатковий попит на ринку з боку позичальників, тим самим сприяють збільшенню обсягів світової торгівлі. Засадами розвитку міжнародного кредиту став вихід виробництва за національні рамки, посилення глобалізації господарських зв’язків. Темпи його зростання в декілька разів перевершують темпи росту виробництва й зовнішньої торгівлі.

В Україні існують наступні форми залучення суб’єктами реального сектору економіки зовнішніх кредитів:

• кредити, що надаються нерезидентами — небанківськими установами через банки-агенти;

• кредити або кредитні лінії, які надаються міжнародними фінансовими організаціями відповідно до міжнародних договорів;

• міжбанківські кредитні лінії, які надаються іноземними банками, оформлені за рішенням КМУ через Укрексімбанк або інші банки-агенти.

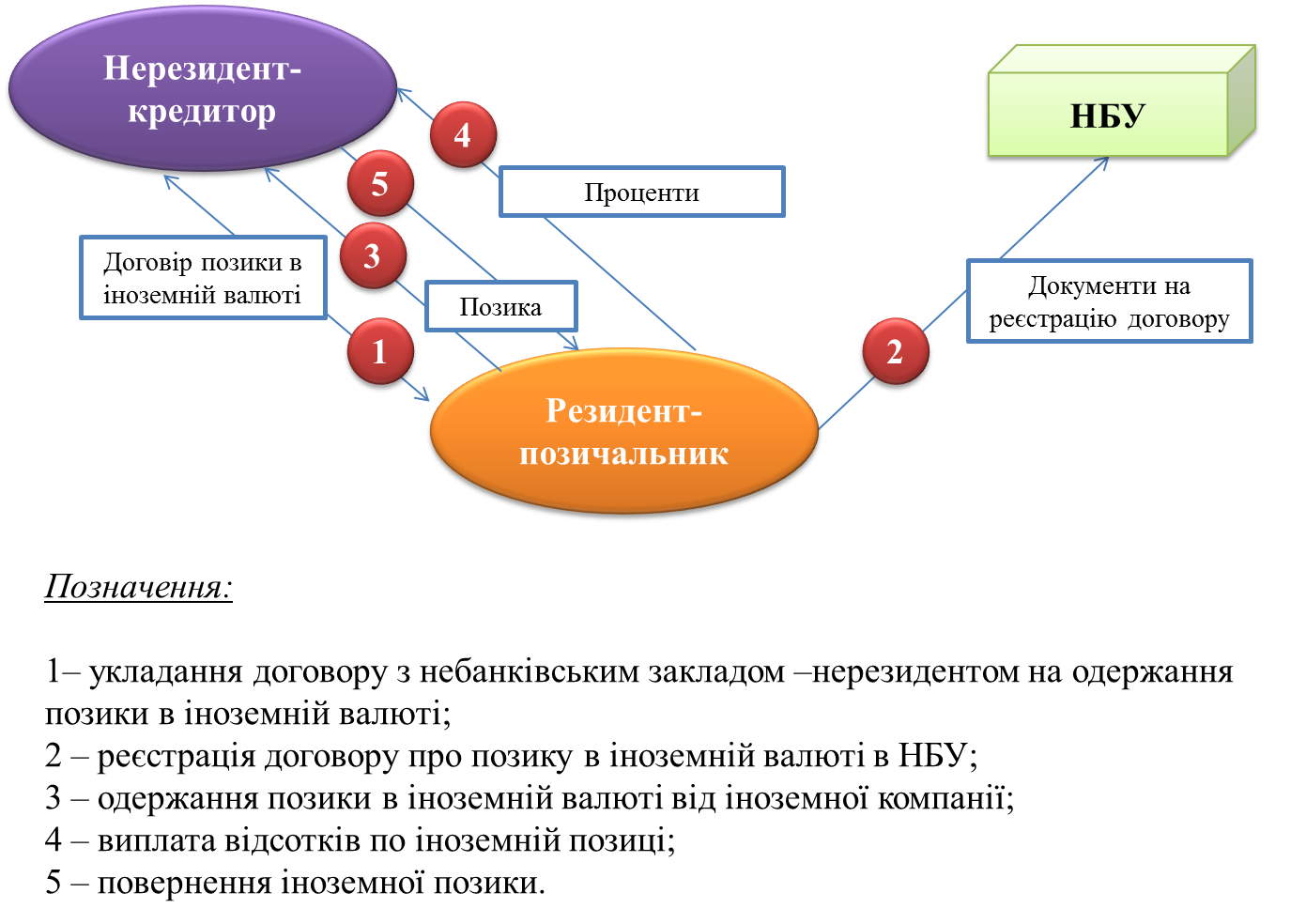

Загальну схему процесу надання зовнішніх запозичень суб’єктам реального сектору подано на рисунку 6.1.

Рис. 6.1. Схема процесу надання зовнішніх запозичень суб’єктам реального сектору

Зважаючи на специфіку відносин, що складаються в процесі оформлення відповідного роду угод визначаються їх характерні ознаки.

По-перше, договір, повинен бути обов’язково зареєстрований НБУ. Реєстрація договору здійснюється до фактичного одержання кредиту. За порушення цієї норми, пунктом 2 Указу Президента від 27.06.99 р. № 734/99 «Про врегулювання порядку одержання резидентами кредитів, позик в іноземній валюті від нерезидентів і застосування штрафних санкцій за порушення валютного законодавства» передбачена штрафна санкція в розмірі, еквівалентному 1 % отриманого кредиту, перерахованого в національну валюту за офіційним курсом НБУ на дату одержання кредиту (позики). Штрафні санкції вповноважені накладати органи ДПС.

Відповідно до п. 1.2 Порядку застосування штрафних санкцій за порушення валютного законодавства, затвердженого наказом ДПАУ від 04.10.99 р. № 542, резидент, що одержав кредит (позику) без реєстрації, крім сплати штрафної санкції, передбаченої Указом № 734/99, зобов’язаний здійснити реєстрацію й повідомити про неї органи Державної податкової служби. У випадку неповідомлення протягом 60 днів з моменту встановлення порушення (дати складання акту перевірки) про таку реєстрацію орган ДПС у встановленому порядку подає матеріали в центральні органи виконавчої влади з питань економічної політики для застосування спеціальних санкцій у відповідності до вимог ст. 37 Закону України від 16.04.91 р. № 959-ХП «Про зовнішньоекономічну діяльність».

По-друге, розміри відсотків по кредиту (з урахуванням комісій, неустойки, інших зборів, установлених договором) не повинні перевищувати максимальний розмір відсотків, установлений Постановою НБУ від 03.08.2004 р. № 363 «Про встановлення процентних ставок по зовнішніх запозиченнях резидентів» (передбачені обмеження розміру відсотків) .

Варто зазначити, що Національний банк України здійснює ре-єстрацію укладених резидентами договорів в іноземній валюті 1 групи Класифікатора іноземних валют та банківських металів, затвердженого постановою Правління Національного банку України від 04.02.98 № 34 (з урахуванням змін і доповнень), процентна ставка за користування якими (з урахуванням комісій, неустойки, інших зборів, установлених договором) на дату подання резидентом-позичальником пакета документів до територіального управління не перевищує розміру максимальної процентної ставки, що встановлюється за рішенням Правління Національного банку на підставі вартості державних запозичень на зовнішніх фінансових ринках. Під час встановлення розміру такої ставки Національний банк враховує розмір дохідності українських облігацій, випущених Міністерством фінансів України, з урахуванням середнього спреду (різниці між ставками) за запозиченнями державних (урядових) і приватних позичальників на міжнародному фінансовом, ринку, а також рейтингу українських суб’єктів господарювання, визначеного міжнародними рейтинговими агентствами. Крім того, Національний банк здійснює реєстрацію укладених резидентами договорів в іноземній валюті 2 та 3 групи Класифікатора, процентна ставка за користування якими на дату подання резидентом-позичальником пакета документів до територіального управління не перевищує розміру середньозваженої процентної ставки, за якою уповноважені банки надають суб’єктам господарювання кредити на внутрішньому кредитному ринку.

Департамент валютного регулювання Національного банку в разі зміни вищезазначених процентних ставок не пізніше ніж за місяць до введення їх в дію офіційно має повідомити про це територіальні управління та уповноважені банки. Якщо договором передбачена щомісячна або щоквартальна сплата резидентом-позичальником процентів за кредитом, то розрахункова річна процентна ставка не може перевищувати вищезазначені процентні ставки. Здійснення Національним банком реєстрації змін до договорів, у яких установлена процентна ставка, що перевищує на дату подання резидентом-позичальником пакета документів до територіального управління розмір зазначених вище процентних ставок, не дозволяється в разі збільшення загальної суми кредиту та збільшення розміру процентної ставки, а також продовження строку дії реєстраційного свідоцтва за вищезазначеними договорами в разі дострокового погашення резидентом-позичальником кредиту, сума виплат за користування кредитом (процентна ставка) не може перевищувати розміру виплат за процентними ставками, встановленими Національним банком на відповідний період.

Національний банк у разі потреби реалізації резидентами стратегічно важливих для економіки України кредитних проектів за процентною ставкою, що відрізняється від встановленої Національним банком для зовнішніх запозичень, може приймати за кожним конкретним випадком окреме рішення.

Однак не допускається реєстрація Національним банком укладених резидентами договорів, умовами яких передбачена сплата резидентами-позичальниками процентів за користування кредитами, до фактичного надходження в Україну кредитних коштів від нерезидентів або до оплати нерезидентами-кредиторами зовнішньоторговельних контрактів резидентів-позичальників за межами України чи до зарахування кредитних коштів на рахунок резидента-позичальника, відкритий за межами України.

По-третє, для виконання зобов’язань резидента-позичальника в іноземній валюті перед нерезидентами (включаючи як повернення основної суми кредиту (позики, фінансової допомоги), так і передбачених договором відсотків, комісійних винагород, неустойки) може використовуватися:

• валюта, що належить резидентові-позичальникові (наприклад, частина експортного виторгу, що не підлягає обов’язковому продажу);

• валюта, придбана на МБР.

Слід зазначити, що погашення кредиту резидентом позичальником могла здійснюватися з рахунків позичальника в уповноваженому банку й з рахунку позичальника за кордоном (при наявності ліцензії НБУ на розміщення валютних цінностей на рахунках і внесках за межами України).

По-четверте, погашення кредиту, а також передбачених договором відсотків й інших платежів здійснюється в іноземній валюті, фактично отриманій резидентом-позичальником. При цьому, є два виключення із цього правила:

• дозволяється погашення резидентом-позичальником заборгованості за кредитом, отриманому у валюті 1 групи Класифікатора, будь-якою іншою іноземною валютою;

• дозволяється погашення резидентом-позичальником заборгованості за кредитом, отриманим у валюті 1і 2 групи Класифікатора, будь-якою іншою іноземною валютою 1 і 2 групи Класифікатора.

По-п’яте, отримані кредити підлягають цільовому використанню, у відповідності до умов договору між заимодавцем (кредитором) і позичальником.

По-шосте, сплата відсотків на користь нерезидента провадиться тільки після фактичного одержання позикових коштів, що повинне бути обов’язково обговорене в позиковому договорі.

По-сьоме,кредити можуть надаватися тільки в безготівковій формі.

По-восьме, при умові наявності у резидента-позичальника індивідуальної ліцензії на розміщення валютних цінностей на рахунках і вкладах за межами України (крім випадку використання фізичною особою рахунку за межами України на час її перебування за кордоном), кредити можуть зараховуватися на рахунок резидента-позичальника за межами України. Оригінали документів при цьому повертаються резиденту-позичальнику протягом двох робочих днів, а їх копії залишаються на зберіганні в обслуговуючому банку у відповідності з діючим українським законодавством. Крім того, для підтвердження резидентом-позичальником обслуговуючому банку дати отримання та суми отриманого кредиту від нерезидента-кредитора є засвідчені іноземним банком або іноземною фінансовою установою оригінали або копії платіжних документів, які підтверджують сплату кредитних коштів іноземним кредитором нерезиденту-експортеру за зовнішньоторговельним контрактом, із зазначенням реквізитів контракту, дати та суми перерахованих коштів нерезиденту-експортеру або підтвердженням для цього є отри-мане безпосередньо обслуговуючим банком від банку-кредитора SWIFT чи телексне повідомлення, що містить відповідний ключ, із зазначенням реквізитів контракту, а також дати та суми пере-рахованих коштів нерезиденту-експортеру. Ці документи залишаються на зберіганні в обслуговуючому банку. Якщо вони укладені іноземною мовою (крім російської), то подається також їх нотаріально засвідчений на території України переклад на українську мову (не потребує перекладу SWIFT чи телексне повідомлення, що отримане безпосередньо обслуговуючим банком). Резидент-позичальник зобов’язаний на вимогу обслуговуючого банку подати письмове пояснення щодо віднесення сплачених нерезидентом-кредитором за рахунок кредитних коштів сум до відповідних зовнішньоторговельних договорів і подати копії цих договорів.

Якщо договором з нерезидентом передбачено надання резиденту-позичальнику кредиту із зарахуванням коштів на його рахунок, відкритий за межами України, який використовується резидентом на підставі відповідної індивідуальної ліцензії Національного банку (крім випадку використання фізичною особою рахунку за межами України на час її перебування за кордоном), то перерахування нерезиденту коштів з рахунку резидента-позичальника, відкритого в уповноваженому банку, з метою погашення такого кредиту здійснюється за умови подання резидентом-позичальником оригіналу реєстраційного свідоцтва і засвідчених іноземним банком або іншою іноземною фінансовою установою оригіналів чи копій платіжних документів, які підтверджують сплату кредитних коштів іноземним кредитором резиденту-позичальнику та подальше використання цих коштів (підтвердним документом також може бути отримає безпосередньо обслуговуючим банком від іноземного банку або іншої іноземної фінансової установи, у якому відкрито рахунок резидента-позичальника, SWIFT чи телексне повідомлення, що містить відповідний ключ, із зазначенням дати і суми отримання кредитних коштів, а також дати, суми та мети їх використання). Ці документи (крім реєстраційного свідоцтва) за-лишаються на зберіганні в обслуговуючому банку. Якщо вони укладені іноземною мовою (крім російської), то подається також їх нотаріально засвідчений на території України переклад на українську мову (не потребує перекладу SWIFT чи телексне повідомлення, що отримане безпосередньо обслуговуючим банком).

Кредити, що одержують від нерезидентів фізичні особи, які не зареєстровані як суб’єкти підприємницької діяльності, мають зараховуватися на їх рахунки, відкриті в уповноважених банках України або в іноземних банках. Такі кредити фізичні особи можуть одержувати на строк не менше ніж на півроку. У разі надходження кредиту на рахунок фізичної особи, відкритий в уповноваженому банку, його погашення здійснюється з цього рахунку.

Використання фізичними особами кредитних коштів здійснюється як у безготівковій, так і в готівковій формі (з додержанням вимог, установлених нормативно-правовими актами Національного банку з питань використання готівкової іноземної валюти на території України).

Перерахування фізичними особами коштів на виконання бо-гових зобовязань за укладеними договорами здійснюється з рахунків фізичних осіб, відкритих в уповноважених банках. Купівля фізичною особою іноземної валюти для погашення основного боргу та сплати процентів, комісій, неустойки проводиться через мережу пунктів обміну іноземних валют або каси банків, чи на міжбанківському валютному ринку України.

Договори, які передбачають виконання резидентами боргових зобов’язань в іноземній валюті перед нерезидентами за залученими від нерезидентів кредитами, позиками (зі сплатою процентів за користування або без такої сплати), у тому числі за поворотною фінансовою допомогою, підлягають обов’язковій реєстрації Національним банком.

Резидентам-позичальникам, які не є банками, видають реєстраційні свідоцтва територіальні управління Національного банку. Уповноважені банки, які мають письмовий дозвіл Національного банку на право здійснення операцій із залучення та розміщення іноземної валюти на міжнародних ринках, здійснюють реєстрацію договорів до фактичного одержування кредиту.

Однак не потребують реєстрації Національним банком договори з одержання резидентами від нерезидентів комерційних кредитів, а також кредитів, які залучаються під гарантії Кабінету Міністрів України.

Суб'єктами іноземного кредитування української економіки реально стали: міжнародні фінансові організації, головним чином такі, як МВФ, СБ, ЄБРР, провідні держави розвинутої ринкової економіки — в першу чергу США як сила, що домінує в міжнародних фінансових організаціях, Німеччина, з якою вже склалися особливо тісні економічні відносини, зокрема кредитні, Франція, Швейцарія, Італія, Японія та ін., а також таке найвагоміше у світі регіональне інтеграційне угруповання, як ЄС. Поглиблення ринкових реформ в Україні веде до активного розгортання процесу надання їй кредитів дедалі більшою кількістю іноземних суб’єктів, до числа яких починають входити Канада, Греція, Чехія, Бельгія, Ізраїль та ін.

На сьогодні лишається важливим питання ефективності залучених суб’єктами реального сектору економіки іноземних кредитів. Цей показник є комплексним — це ефективність залучання, ефективність використання і ефективність погашення.

Ефективність залучення віддзеркалює умови, за яких можна одержати зовнішні фінансові ресурси. До них належать: процентні ставки за кредит, строки його погашення, пільговий період тощо.

Ефективність використання іноземних кредитів є найважливішою складовою серед показників ефективності зовнішніх фінансових ресурсів. Вона відображає цільове призначення іноземних кредитів. По-перше, використання їх на виробничі потреби (придбання засобів праці, в тому числі енергоносіїв та сировини) і на закупівлю предметів споживання. По-друге, загальний розподіл іноземних кредитів за галузевим принципом. По-третє, використання зовнішніх кредитів для макроекономічної стабілізації. В цілому ефективність використання іноземних кредитів має загальнонаціональний, загальноекономічний, споживчовартісний, вартісний, екологічний та соціальний аспекти.

Ефективність погашення іноземних кредитів, своєчасне повернення визначається ефективним їх використанням (спрямування в пріоритетні галузі та реальна їх робота).

Крім того, уповноважені банки України також приймають участь у формуванні фінансових потоків, залучаючи кредити. Однак згідно з діючим українським законодавством банки мають право отримувати іноземні кредити лише від нерезидентів-банків і нерезидентів, які мають статус небанківських фінансових установ згідно із законодавством країни реєстрації. Крім того, залучення цих коштів можливо лише на умовах субординованого боргу з метою урахування цих коштів до капіталу банку.

Субординований борг — це звичайні незабезпечені боргові капітальні інструменти, які за умовою контракту не можуть бути забрані з банку раніше 5 років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій всіх інших кредиторів.

З певними позитивними моментами міжнародний кредит має й істотні негативні сторони. Зокрема, серед них можна виділити:

• появу диспропорцій відтворення суспільного продукту, оскільки розвиваються прибуткові галузі і затримується розвиток тих галузей, до яких іноземний кредит не залучається;

• посилення конкурентної боротьби країн за ринки збуту, джерела сировини, сфери вкладання капіталів;

• підтримку в країнах-позичальниках вигідних країнам-кредиторам політичних та економічних режимів, маріонеткових урядів;

• мобілізацію для виплати боргу значних фінансових ресурсів, що часто перевищують потенційні можливості країни-позичальника тощо.

2. Державні гарантiї по іноземних кредитах та їх наслідки.

Важливим інструментом стимулювання розвитку виробництва вважається надання державних гарантій по іноземних кредитах: це полегшує вихід підприємств на ринок позичкових капіталів. У країнах з розвиненою ринковою економікою державні гарантії під іноземні кредити можуть надаватися в тих випадках, коли уряд вважає необхідним:

• полегшити яким-небудь підприємствам доступ до отримання кредитних коштів на ринкових умовах; без урядових гарантій підприємство або не змогло б отримати кредит, або отримало б його під більш високі проценти;

• гарантувати пільгові умови надання кредиту, оплачуючи різницю між ринковою і пільговою процентною ставкою;

• зменшити ризик зовнішньоторговельних операцій;

• залучити кошти для санації підприємств, яким загрожує банкрутство, якщо у разі гарантії уряду іноземні банки готові надати для цього кредити.

Варто зазначити, що гарантії уряду забезпечують більш легкий доступ до отримання кредитних коштів, тому вони є однією з форм субсидування підприємств. Об’єм цієї субсидії можна оцінити, виходячи із зниження витрат підприємства на оплату процентів за банківський кредит. У випадку неповернення підприємством кредиту об’єм субсидії буде рівний сумі бюджетних витрат по його погашенню і обслуговуванню.

Надання державних гарантій, в порівнянні з іншими формами субсидування підприємств, має дві важливі переваги:

• держава отримує можливість надавати підтримку підприємствам без використання бюджетних коштів;

• для підприємств необхідність повернення кредитів стає стимулом до максимально ефективного використання позикових коштів.

Джерелами іноземних кредитів під державні гарантії є:

по-перше, міжнародні фінансові установи — на підставі міжнародних договорів за участю Мінфіну як фінансового агента уряду;

по-друге, іноземні країни та їх інтеграційні економічні об’єднання — згідно з міждержавними і міжурядовими домовленостями по кредитних лініях, де агентом визначено Державний експортно-імпортний банк України.

Індивідуальні кредитні угоди укладаються в рамках базової кредитної угоди уряду України і НБУ з конкретним відомим зарубіжним банком чи консорціумом банків, через які відкриваються кредитні лінії за схемою: іноземна держава чи міжнародна фінансова установа — уряд України — НБУ — Ексімбанк — певний одержувач кредиту в Україні.

Основними критеріями відбору і розгляду Мінекономіки, МЗЕЗТ, Мінфіном, Державним експортно-імпортним банком України проектів, фінансування яких здійснюватиметься за рахунок іноземних кредитів під гарантії або інші зобов’язання уряду України згідно з постановою Кабінету Міністрів від 03.04.95 р. № 234 мають бути:

• валютна самоокупність;

• відповідність пріоритетним напрямкам іноземного кредитування;

• сприяння розвитку експортного потенціалу і виробництва імпортозамінної продукції;

• забезпечення критичного імпорту;

• впровадження інноваційних проектів;

• забезпечення енерго- та ресурсозбереження;

• можливість швидкого здійснення технічного переозброєння і модернізації, а також забезпечення розвитку інфраструктури.

За постановою КМУ від 17.08.95 р. № 655 Валютно-кредитна рада КМУ має розглядати питання про надання гарантій або інших зобов’язань уряду України іноземним кредиторам для забезпечення погашення заборгованості українських юридичних осіб за кредитами в іноземній валюті, наданими на умовах валютної самоокупності, тільки тоді, коли є нотаріально посвідчені договори застави або поруки чи оригінальний примірник договору страхування.

Варто зазначити, що договори застави, поруки або страхування не укладаються, якщо:

• повернення іноземних кредитів, які залучаються під гарантії Кабінету Міністрів України, передбачається здійснювати за рахунок бюджетного фінансування;

· майно українських юридичних осіб згідно з чинним законодавством не підлягає приватизації;

· залучення кредитів в іноземній валюті з наданням іноземним кредиторам гарантій або інших зобов’язань Кабінету Міністрів України щодо їх погашення здійснюється Національним банком України.

При цьому вартість предметів застави повинна покривати, а умови договорів поруки або страхування забезпечувати покриття суми основного боргу та відсотків за користування іноземним кредитом, а також відшкодування витрат на його обслуговування.

Оцінка вартості майна, що є предметом застави, здійснюється Фондом державного майна, а вартості майнових прав та цінних паперів — Міністерством фінансів на підставі висновків відповідних установ, залучених для цього зазначеними державними органами. Усі витрати, пов’язані з оцінкою вартості предмета застави та укладанням договору застави або страхування, несе юридична особа, яка має намір одержати гарантії або інші зобов’язання Уряду України щодо забезпечення погашення кредитів в іноземній валюті. Крім того, при залученні юридичними особами іноземних кредитів під гарантії або інші зобов’язання Уряду України, державне мито за нотаріальне посвідчення договорів застави сплачується у розмірі 0,1 відсотка вартості предмета застави, але не більш як 35 неоподатковуваних мінімумів доходів громадян.

У відповідності до нормативних актів облік гарантій та інших зобов’язань Уряду України, які надаються відповідно до чинного законодавства України для забезпечення погашення українськими юридичними особами кредитів в іноземній валюті покладено з 2001 р. на Міністерство фінансів. Бо до цього часу Міністерство фінансів України не вело окремого обліку умовного державного боргу. Але, починаючи з 2001 року, коли було запроваджено новий підхід до обліку дефіциту державного бюджету та його фінансування, відповідно до цього підходу, суми гарантованих позик відображаються безпосередньо у бюджеті як поточні видатки спеціального фонду із зазначенням джерел їх фінансування. Цей підхід дозволяє безпосередньо врахувати зростання умовних зобов’язань уряду, і тим самим надає більш правдиву і прозору картину стану державних фінансів.

Варто зазначити, що надання державних гарантій має дві істотні переваги:

• держава отримує можливість надавати підтримку підприємствам без використання бюджетних коштів;

• для підприємств необхідність повернення кредитів стає стимулом до максимально ефективного використання позикових коштів.

Однак в Україні реалії такі, що кредити під гарантію уряду не тільки не мають зазначених переваг, але і складають суть однієї з серйозних економічних проблем. Оскільки призводять до зростання зовнішнього державного боргу України. Особливістю умовного боргу є те, що державні зобов’язання з нього виникають не в момент запозичення, а лише у випадку недотримання боржником своїх зобов’язань, за які держава виступила гарантом.

Центральна проблема при отриманні іноземних кредитів — максимально можливе досягнення інтересів України як позичальника з обов’язковим урахуванням інтересів позикодавців на взаємовигідних умовах. А звідси — пошук і знаходження відповідних альтернативних позикодавців і відстоювання державотворчих інтересів України через відповідну стратегію й тактику урядових та бізнесових кіл країни. Уряд має здійснювати державне регулювання на законодавчій основі, бізнесові ж кола — практикувати використання ринкового механізму саморегулювання, що народжується.

Особливого значення при залученні зарубіжних коштів має не лише комерційна сторона отримання доходу для повернення кредиту і загальногосподарська ефективність, а й політична сторона — недопущення утиснення національного суверенітету й загрози економічній безпеці країни. Обидві ці сторони діалектично взаємопов’язані.

Серед найдієвіших заходів, ужитих урядом, щоб відшкодувати витрати державного бюджету, пов’язані з виконанням гарантійних зобов’язань, виділимо такі:

• подання до арбітражного суду позову про стягнення заборгованості перед бюджетом за рахунок майна боржника;

• порушення справи про банкрутство, продаж: майна, яке надійшло за рахунок кредитних коштів на умовах відшкодування витрат бюджету, та повернення непогашеної частини кредиту.

| <== попередня сторінка | | | наступна сторінка ==> |

| Залік зустрічних однорідних вимог у ЗЕД. | | | Державні зовнішні запозичення та зовнішній національний борг України. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |