РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз беззбитковості в роботі підприємств.

Однією з найважливіших характеристик взаємозв'язку затрат, обсягу виробництва і прибутку є аналіз беззбитковості.

Такий аналіз можливий при системі обліку змінних затрат, основою якої є поділ затрат на постійні та змінні, а також при використанні показника маржинального доходу.

Точка беззбитковості - це такий обсяг реалізації, коли доходи підприємства дорівнюють його затратам, а підприємство не має ні прибутку, ні збитків.

Синонімами поняття точки беззбитковості є точка рентабельності, мертва точка, точка критичного обсягу реалізації.

Аналіз беззбитковості використовують при:

- започаткуванні нового виду діяльності, наприклад, при організації нового виду виробництва;

- при розвитку і розширенні того, що вже існує;

- виготовленні нового виду продукції, наданні нового виду послуг.

Аналіз беззбитковості дає змогу відповісти на такі важливі питання:

- Чи зростає можливість беззбиткової роботи компанії, або чи зменшується вона протягом певного періоду часу?

- Чи покриє збільшення обсягу продажів затрати на проведення маркетингової програми?

- Чи збільшиться прибутковість підприємства після впровадження на ринок нового продукту?

Чи окупиться модернізація виробництва?

Відтак, цілі, для яких використовують аналіз беззбитковості, наступні:

1) оцінка початкового періоду функціонування нового підприємства;

2) оцінка прибутковості нового виду послуг або нового виду продукції;

3) оцінка прибутковості інвестицій при нарощуванні основного капіталу.

Точка беззбитковості може бути визначена трьома методами:

1) методом рівняння;

2) методом маржинального доходу;

3) графічним методом.

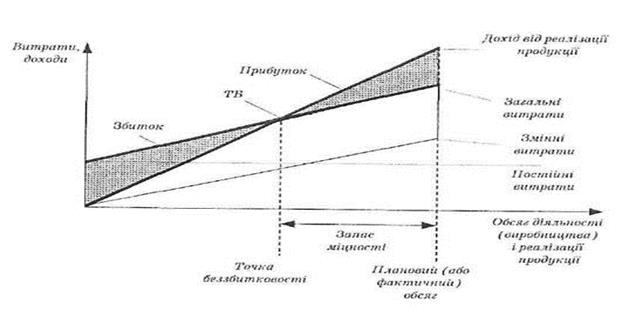

Точка беззбитковості (ТБ) характеризує такий обсяг виробництва і реалізації продукції, за якого сума доходів підприємства (Д) дорівнює сумі його постійних (Вп) і змінних (Вз) витрат, а прибуток рівний нулю.

Точку беззбитковості визначають графічним та аналітичним методами.

При аналітичному методі точку беззбитковості визначають у натуральних (ТБн) чи вартісних (ТБв) вимірниках або у відсотках до потужності підприємства (ТБп ) за формулами:

Д = Вп + Вз отже,

ТБ = Вп + Вз

Між точкою беззбитковості у натуральних одиницях (ТБг) та точкою беззбитковості у грошових одиницях виміру (ТБг) існує взаємозв'язок:

ТБн = ТБг / Ц од.

де Ц од - ціна одиниці продукції.

Коефіцієнт маржинального доходу - це відношення маржинального доходу від реалізації одиниці продукції до ціни одиниці продукції.

Як зазначено вище, у точці беззбитковості прибуток підприємства дорівнює нулю. Якщо підприємство планує отримати прибуток, то дохід від реалізації продукції (Д заг) У цьому випадку буде складатися з суми змінних витрат (Вз), постійних витрат (Вп ) та бажаного прибутку (Пб):

Дзаг = Вз +Вп + Пб

Порівнюючи плановий або фактичний обсяг виробництва з точкою беззбитковості, обчислюють показник запасу міцності. Запас міцності (Зм) обчислюють як різницю між обсягом реалізації продукції підприємства і його точкою беззбитковості.

Показник запасу міцності характеризує, на скільки можна зменшити обсяг реалізації, щоб підприєхмство не зазнало збитків.

Використовуючи показник запасу міцності, обчислюють коефіцієнт запасу міцності. Коефіцієнт запасу міцності (Кз.м.) - це співвідношення запасу міцності та фактичного (або запланованого) обсягу реалізації (Дзаг):

Кз.м = Зм / Дзаг.

Коефіцієнт запасу міцності є виміром рівня ризику нерентабельної роботи підприємства. Чим вищим є значення цього коефіцієнта, тим ризик менший.

При застосуванні графічного методу аналізу взаємозв'язку витрат обсягу діяльності та прибутку на основі даних про суму постійних і змінних витрат підприємства будують графіки його:

а) беззбитковості (рис. 6.3)

б) взаємозв'язку прибуток - обсяг діяльності;

в) маржинального доходу (рис. 6.4).

Якщо підприємство виготовляє декілька видів продукції, то аналіз витрати - обсяг діяльності - прибуток ускладнюється через необхідність урахування можливих варіантів продажу, тобто їх комбінацій.

Комбінація продажу - це відсоткове співвідношення окремих видів продукції у загальному обсязі реалізації. Враховуючи комбінацію продажу, обчислюють середньозважену ціну та середньозважений маржинальний дохід на одиницю продукції.

Рис.6.3 Графік беззбитковості підприємства

Рис. 6.4 Графік маржинального доходу

Результат впливу зміни витрат та обсягу виробництва і реалізації продукції на прибуток підприємства визначають, використовуючи такі основні методи:

- метод порівняння показників фінансових результатів підприємства до і після зміни певного фактора;

- метод диференційного аналізу показників;

- метод порівняння суми маржинального доходу до і після зміни певного фактора.

Розмір відхилення прибутку від зміни обсягу діяльності підприємства залежить від структури його витрат.

Структура витрат - це співвідношення суми постійних і змінних витрат у загальному їх обсязі.

Частка постійних витрат у структурі операційних витрат підприємства називається показником операційного важеля (левереджу).

Коефіцієнт операційного левереджу (Кол ) обчислюють за формулою:

Кол. = Дмо. / По

де Дмо - сума операційного маржинального доходу підприємства, грн; По - сума операційного прибутку підприємства, грн.

Більше значення коефіцієнта операційного левереджу підприємства свідчить про вищі темпи зростання суми його прибутку у разі зростання від обсягів реалізації продукції.

| <== попередня сторінка | | | наступна сторінка ==> |

| Класифікація затрат підприємств. | | | Управління використанням прибутку. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |