РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Відображення операцій з обліку продуктів харчування у бухгалтерії бюджетних установ на синтетичних та аналітичних рахунках бухгалтерського обліку

Складський облік надходження продуктів харчування

Аналітичний складський облік продуктів харчування бюджетними установами здійснюється за типовими формами:

o 3-9 "Книга складського обліку запасів" - для обліку продуктів харчування на складі;

o 3-4 "Меню вимога на видачу продуктів харчування" - для оформлення відпуску продуктів зі складу;

o 3-4 а "Меню вимога на видачу продуктів харчування" - для оформлення видачі продуктів зі складу при автоматизованому обліку;

o 14-МЗ "Вимога на видачу продуктів харчування" - для оформлення систематичного відпуску продуктів харчування зі складу протягом місяця;

o 22-МЗ "Звіт про наявність хворих" - інформація про наявність хворих за дієтичними столами лікувального харчування;

o 44-МЗ "Меню - розкладка" - для оформлення систематичного відпуску продуктів харчування зі складу протягом місяця;

o 45-МЗ "Вимога на видачу продуктів харчування зі складу" - для оформлення відпуску продуктів харчування зі складу згідно меню-розкладки.

Складський облік продуктів харчування і тари ведеться у книзі складського обліку (ф. 3-9), оформленій у встановленому порядку. Книгу ведуть за найменуваннями, номенклатурними номерами, гатунками в кількісному вираженні. Підставою для внесення записів є прибутково-видаткові первинні документи, зокрема рахунки-фактури, товарно-транспортні накладні, накладні, акти приймання матеріалів, меню-вимога (ф. 3-4), вимоги на видачу продуктів харчування (ф. 14-МЗ), накладні (вимоги).

Оскільки щоденна потреба у продуктах харчування до видачі залежить від кількості осіб, що отримують харчування, передачі продуктів харчування зі складу до харчоблоку передує поточне збирання інформації щодо окремих кількісних показників.

Відпуск продуктів харчування зі складу (комори) до харчоблоку здійснюється через шеф-кухаря за вимогами (ф. 45-МЗ) чи меню-вимогами (ф. 3-4). Один примірник зазначених документів залишається в шеф-кухаря, другий - у комірника, на підставі якого він робить записи у книгу складського обліку. Сформовані та згруповані первинні прибутково-видаткові документи комірник здає із реєстром здавання - прийняття документів до бухгалтерії.

Аналітичний облік надходження продуктів харчування у бухгалтерії бюджетними установами здійснюється за типовими формами:

o 3-11 "Оборотна відомість" - для звірки даних складського та бухгалтерського обліку;

o 3-12 "Накопичувальна відомість з надходження продуктів харчування" - для обліку надходження продуктів харчування;

o 3-13 "Накопичувальна відомість з витрачання продуктів харчування" - для обліку витрачання продуктів харчування протягом місяця.

У бухгалтерії облік надходження продуктів харчування здійснюється в накопичувальній відомості (ф. 3-12), яка складається за матеріально відповідальними особами на підставі первинних документів у кількісному й сумарному виразі та є основою для заповнення зведення накопичувальних відомостей про надходження продуктів харчування ф. 398 - меморіальний ордер 11.

Облік витрачанняпродуктів харчування ведеться також у накопичувальній відомості (ф. 3-13) за матеріально відповідальними особами (обслуговуючими установами) на підставі меню-вимог та вимог на видачу продуктів харчування. На їх підставі формується Зведення накопичувальних відомостей з витрачання продуктів харчування (ф. 411 - меморіальний ордер 12).

На підставі накопичувальних відомостей у бухгалтерії складається також реєстр аналітичного обліку - ґатункова оборотна відомість (ф. 3-11), яка ведеться за найменуваннями, ґатунком, кількістю, вартістю тощо.

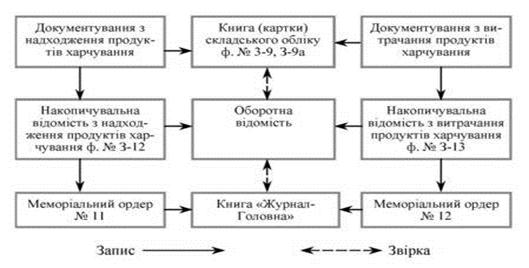

Загальну схема обліку продуктів харчування відображено на рис. 29.1.

Рис. 1. Схема обліку продуктів харчування

Для обліку продуктів харчування призначено активний субрахунок 232 "Продукти харчування".

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ПРОДУКТІВ ХАРЧУВАННЯ

| № з/п | Зміст операції | Кореспонденція рахунків | |

| Дебет | Кредит | ||

| Надійшли продукти харчування від постачальників; | 361, 675 | ||

| водночас виконується проведення на суму ПДВ | 801, 802 811—813 | 364, 361, 364, 675 | |

| Списано витрачені продукти харчування, на підставі випрадовувальних документів | 801, 802 811—813 | ||

| Списано природні втрати продуктів харчування в межах встановлених норм | 701, 702, 681 | ||

| Надійшла тара з продуктами харчування | 361, 675, 364 | ||

| Списано бій тари | 801, 802 | ||

| Списано на винних осіб бій тари | |||

| Повернуто тару | 361, 675, 364 |

Синтетичний облік надходження продуктів харчуваннябюджетними установами здійснюється в меморіальному ордері 11 - Зведення накопичувальних відомостей про надходження продуктів харчування (т. ф. 398 (бюджет)).

Синтетичний облік витрачання продуктів харчуваннябюджетними установами здійснюється в меморіальному ордері 12 - Зведення накопичувальних відомостей про витрачання продуктів харчування (т. ф. 411 (бюджет)).

Реєстрація оприбуткування та відпуску продуктів харчування на складі здійснюється на підставі первинної документації у книзі складського обліку ф.№3-9 за найменуванням, ґатунком та кількістю. Відпуск продуктів харчування на харчоблок здійснюється через шеф-повара на підставі меню-вимоги ф№3-4, при автоматизованому обліку - ф.№3-4А.

У бухгалтерії облік надходження продуктів харчування здійснюється в накопичувальній відомості з надходження продуктів харчування ф.№3-12, на кожну матеріально відповідальну особу окремо. Записи в цю відомість здійснюються в кількісному і сумарному виразі на підставі первинних документів. Облік виданих продуктів харчування у бухгалтерії ведеться в накопичувальній відомості з витрачання продуктів харчування ф.№3-13, в яку записи провадяться на підставі меню-вимоги та інших документів. Дані з накопичувальних відомостей переносять у м.о. № 12 та 13 підсумки оборотів з яких у кінці місяця переносять до книги Журнал-головна.

Аналітичний облік продуктів харчування у бухгалтерії установи ведеться за найменуваннями, сортами, кількістю, вартістю та матеріально відповідальними особами в оборотних відомостях. Записи в оборотні відомості робляться на підставі даних накопичувальних відомостей з надходження та витрачання продуктів харчування.

Читайте також:

- IV. Політика держав, юридична регламентація операцій із золотом.

- POS -Інтелект - відеоконтроль касових операцій

- Автоматизація касових операцій

- Автоматизація насосних установок.

- Автоматизовані форми та системи обліку.

- АДАПТАЦІЯ ОПЕРАЦІЙНОЇ СИСТЕМИ ДО ЗМІНИ ЇЇ ЗАВАНТАЖЕННЯ.

- Аеродинамічний розрахунок ротора вітроустановки

- Акт експертизи підписується кожним експертом і засвідчується печаткою медичної установи, на базі якої проводилася судово-психіатрична експертиза.

- Алгоритм перевірки кошторису бюджетної установи

- Алгоритм розробки техніко-економічного обґрунтування будівництва нового та реконструкції діючих підприємств харчування.

- Алгоритми арифметичних операцій над цілими невід’ємними числами у десятковій системі числення.

- Аналіз динаміки та структури валютних операцій

| <== попередня сторінка | | | наступна сторінка ==> |

| Склад, класифікація, оцінка та завдання обліку продуктів харчування | | | Облік лікувальних засобів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |