РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Особливості організації зведеного обліку та складання звітності в комп 'ютерних облікових програмах

Закриття звітного періоду

Закриття звітного періоду в «1С: Бухгалтерії» відбувається за певною схемою. Послідовність дій не жорстка, деякі кроки можна пропустити. Наприклад, якщо ваше підприємство не веде виробничу діяльність і протягом періоду ви не складали попередніх калькуляцій, непотрібно складати і остаточні. Але певного порядку все-таки слід дотримуватися.

Отже, після закінчення звітного періоду та на першому етапі складання звітності потрібно виконати описані далі етапи робіт:

1. Технологічний етап:

— перевірка позначок на видалення;

— перепроведення документів.

Нехтувати цим етапом не потрібно, оскільки він дозволяє уникнути багатьох прикрих помилок.

2. Визначення торгівельної націнки в роздрібних торгівельних точках з сумовим обліком товарів.

3. Нарахування податків і зборів. Частина з них відноситься на собівартість робіт (послуг).

4. Нарахування зносу. Нагадаємо, що бухгалтерський знос нараховується раз на місяць, податкова амортизація — раз на квартал.

5. Переоцінка валют, якщо ви ведете валютний облік.

6. Реєстрація залишків незавершеного виробництва, якщо підприємство веде виробничу діяльність.

7. Закриття елементів витрат (рахунків класу 8).

8. Закриття рахунку 91 «Загальновиробничі витрати».

9. Складання остаточних калькуляцій, якщо протягом періоду були складені попередні.

10. Визначення фінансового результату.

11. Закриття податкового періоду.

Звітність- сукупність показників, що узагальнюють результати роботи.

Будь-яке підприємство, реєструючи господарські операції в первинних документах, формує підсумкові дані про фінансово-господарську діяльність за конкретний розрахунковий період. Ці дані утворюють оперативну, статистичну та фінансову звітність.

Автоматизоване формування оперативної звітності забезпечує щоденний контроль за господарськими операціями підприємства.

Створення статистичної звітності забезпечує формування відомостей за окремими показниками господарської діяльності підприємства в натуральному й вартісному вираженні.

Фінансова звітність базується на даних первинного, аналітичного та синтетичного обліку та складається для задоволення інформаційних потреб різних груп користувачів.

Організацію та методологію автоматизованого зведеного обліку та складання звітності регламентують відповідні нормативні документи, чинні в Україні: Закон України «Про бухгалтерський облік і фінансову звітність»; План рахунків бухгалтерського обліку підприємств, організацій та установ; Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»; Положення (стандарт) бухгалтерського обліку 2 «Баланс»; Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати»; Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових засобів»; Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал»; Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і змін у фінансовій звітності»; Положення (стандарт) бухгалтерського обліку 19 «Об’єднання підприємств»; Положення (стандарт) бухгалтерського обліку 20 «Консолідована фінансова звітність».

У згаданому П(С)БО 1 зазначаються наступні терміни:

Бухгалтерська звітність- звітність, що складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів.

Фінансова звітність- бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період.

|

Звітність є підсумковим етапом роботи інформаційної системи підприємства, вона ґрунтується на всій інформації, що була зібрана інформаційною системою підприємства, належним чином опрацьована і представлена у вигляді, придатному для подання внутрішнім та зовнішнім користувачам.

Рис. 1. Схема обробки облікової інформації в інформаційній системі підприємства

В залежності від особливостей формування звітності виділяються такі види звітності:

- Звітні документи, що є первинним документом бухгалтерського обліку і є підставою для інших документів та інших форм звітності: Калькуляція собівартості продукції, звіт про використання коштів, виданих на відрядження або під звіт.

- Звітні документи що узагальнюють інформацію за проблемними питаннями, формування яких не вимагає закриття облікового періоду: звіт про витрати матеріалів, звіт про витрати на виробництво, інші форми управлінської звітності.

- Звітність, що формується на підставі даних бухгалтерського обліку і потребує закриття облікового періоду: баланс, звіт про фінансові результати.

- Звітність, що потребує ведення додаткового обліку окремих операцій: податкова звітність, окремі види управлінської звітності.

В залежності від періодичності подання звітність слід розподілити на разову, періодичну з невизначеним періодом подання, періодичну з визначеним періодом подання.

Вхідна інформація для автоматизованого розв’язування задач зведеного обліку та складання звітності — це первинна інформація, що утворюється в процесі фінансово-господарської діяльності, а також інформація, що повністю формується в процесі задач інших ділянок обліку.

Вихідною інформацією є:

проміжна звітність (місячна та квартальна);

кінцева фінансова звітність (календарний рік).

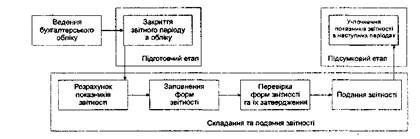

Процес складання звітності- послідовність дій, які повинні бути виконані працівниками підприємства для заповнення затверджених форм звітності підприємства повною, своєчасною та достовірною інформацією (див. рис.2).

Етапи процесу складання звітності:

- Підготовчий, під час якого повинні бути виконані операції обробки первинної інформації до стану, який дозволить розраховувати показники звітності - узагальнення інформації первинних документів та облікових регістрів, класифікація за видами операцій, закриття рахунків доходів і витрат та визначення чистого фінансового результату звітного періоду на рахунку 79 «Фінансові результати», визначення залишків на рахунках балансу, коригування даних обліку за результатами річної інвентаризації, формування оборотно-сальдової відомості і пробного балансу.

- Складання та подання звітності, на якому безпосередньо визнається зміст форм звітності підприємства, перевіряється їх узгодженість та здійснюється подання звітності до її користувачів.

- Завершальний - при необхідності внесення змін та уточнень чи доповнень до вже поданих форм звітності.

Рис. 2. Структура процесу складання і подання звітності

Подання звітності- процес доведення інформації звітності до користувачів, які мають бути ознайомлені або зацікавлені в отриманні звітної інформації (див. рис. 3).

|

Рис. 3. Схема процесу складання звітності в умовах автоматизованого обліку

Автоматизація складання звітності- набір технічних засобів та технологічних способів і прийомів, які дозволяють здійснювати розрахунок показників звітності на підставі даних первинних документів та/або автоматично формувати форми звітності на підставі внесеної інформації без участі людини-бухгалтера.

Основною метою автоматизації зведеного обліку та складання звітності є забезпечення високої достовірності наданої інформації, що задовольняє вимоги таких груп користувачів:

внутрішніх користувачів, тобто тих користувачів, які здійснюють облік;

управлінського складу підприємства;

зовнішніх користувачів.

Завдання автоматизації складання звітності:

- Забезпечення високої якості складеної звітності.

- Забезпечення раціонального використання наявних трудових ресурсів, звільнення працівників від рутинної, монотонної роботи та значних обсягів типових розрахунків.

- Зменшення витрат на виконання операцій по складанню звітності.

- Підвищення оперативності звітності.

- Забезпечення гнучкості звітності та її швидкого пристосування для потреб користувачів.

- Підвищення рівня контролю на всіх етапах складання звітності.

Автоматизований комплекс задач зведеного обліку і складання звітності забезпечує:

§ послідовність;

§ узагальнення інформації на аналітичних і синтетичних рахунках із наступним групуванням даних на одному або кількох рахунках;

§ відображення господарських операцій, що змінюють стан коштів підприємства, і їх джерел на рахунках бухгалтерського обліку;

§ автоматизоване систематичне складання (за місяць, квартал, півріччя, рік) бухгалтерського балансу та звітності, завершального етапу облікового процесу.

Автоматизоване оброблення задач зведеного обліку та складання звітності сприяє:

§ якісному контролю за рухом статутного капіталу в частині основних і оборотних коштів підприємства;

§ збереженню грошових коштів і контролю за використанням їх за цільовим призначенням;

§ визначенню фінансових результатів діяльності підприємства та контролю за розподілом прибутку;

§ систематизації та узагальненню даних в аналітичному й синтетичному розрізах про виробничо-господарську діяльність підприємства для забезпечення прийняття управлінських рішень.

Автоматизованими можуть бути лише окремі стадії процесу складання звітності - це підготовчий етап, стадія розрахунку показників та стадія заповнення форм звітності.

Автоматизація підготовчого етапу не має безпосереднього відношення до складання звітності і майже не пов'язана з рівнем автоматизації процесу складання звітності, незважаючи на те, що автоматизація підготовчого етапу забезпечує найбільше скорочення витрат праці облікових працівників.

Автоматизація процесу складання звітності може бути здійснена за 2 напрямами:

- Автоматизований розрахунок показників звітності - автоматизований розрахунок показників звітності згідно з раніше встановленими алгоритмами (переваги - зменшення витрат часу бухгалтерів по розрахунку показників звітності, оперативність, можливість постійно контролювати стан формування звітності; недоліки - високі витрати на автоматизацію та підтримання комп'ютерної системи складання звітності в актуальному стані, потреба в кваліфікованих бухгалтерах).

- Автоматизоване формування друкованих та електронних форм звітності - рознесення введених в електронному вигляді чи набраних показників до відповідних рядків форм звітності (переваги - низькі витрати, можливість використання менш кваліфікованих виконавців; недоліки - низька оперативність, складність пошуку помилок, складність контролю процесу складання звітності, складність її актуалізації).

Процеси складання звітності в залежності від рівня автоматизації:

- Автоматизований - весь процес складання звітності - від реєстрації первинного документа до формування звітності здійснюється за допомогою одного набору програм (переваги - висока ефективність бухгалтерської системи, оперативність, можливість контролю процесу формування звітності; недоліки - високий рівень витрат, потреба в кваліфікованих працівниках, потреба сервісного обслуговування програм, відсутність можливостей швидкої адаптації до змін законодавства).

- Частково автоматизований - розрахунок показників здійснюється за допомогою одного набору програм, а заповнення форм звітності виконується за допомогою інших програм. Широко розповсюджений (переваги - ефективна бухгалтерська система, оперативність; Недоліки - високий рівень витрат, потреба в висококваліфікованих працівниках, потреба сервісного обслуговування програм).

- З комп'ютерною обробкою інформації - окремі показники розраховуються за допомогою комп'ютерних програм, інші - вручну, заповнення форм звітності здійснюється за допомогою спеціалізованих програм чи вручну (переваги - низький рівень витрат, низькі вимоги до кваліфікації виконавців; недоліки - значний штат бухгалтерії, велика імовірність помилок, складність контролю, низька оперативність).

- Неавтоматизований - всі етапи процесу складання звітності виконуються вручну (переваги - низький рівень витрат, низькі вимоги до кваліфікації виконавців; недоліки - значний штат бухгалтерії, велика імовірність помилок, складність контролю, низька оперативність, відсутність витрат на утримання комп'ютерних програм).

| <== попередня сторінка | | | наступна сторінка ==> |

| ШАРЛЬ ГУНО, ЖУЛЬ МАССНЕ Й ЛІРИЧНА ОПЕРА | | | Основні засади впровадження комп'ютеризації діловодних процесів у туристичній діяльності |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |