РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

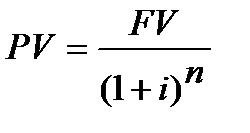

Дисконтування при застосуванні механізму складного нарахування процентів

Дисконтування може вестись з використанням не тільки простого механізму нарахування, а й з використан-ням складного механізму нарахування процентів.

На підставі формули (2.10) одержуємо формулу складного дисконтування або, що одне і теж, математичного дисконтування з використанням складних процентних ставок:

; (3.6)

; (3.6)

де FV – майбутня вартість у грошових одиницях;

PV – початкова вартість у грошових одиницях;

i– процентна ставка у кожному з періодів нарахуван-ня процентів n (але у формулі (3.6) процентна ставка i є показником, що не має розмірності, тобто показник i використовується не у відсотках, а в частках, в долях);

n – кількість періодів нарахування процентів впродовж часу (строку Т ) застосування ставки і; також, у кожному з цих періодів процентні ставки відповідні періодам та рівні між собою.

Формула (3.6) по суті є формулою (2.10) яка перетворена відносно невідомого показника PV, але у фінансах (3.6) вважають самостійною формулою.

_Приклад 3.2 __________________________________

Читайте також:

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Амортизація основних фондів, методи її нарахування.

- Амортизація. Методи нарахування амортизації.

- Аналіз ступеня вільності механізму. Наведемо визначення механізму, враховуючи нові поняття.

- Ануїтети з безперервним нарахуванням процентів

- Апарат держави. Орган держави. Інститут держави Апарат держави - частина механізму держави.

- Безперервне нарощення та дисконтування

- Бухгалтерський облік номіналу депозиту та нарахування процентів за депозитом

- Вертикальне наведення.Вертикальне наведення виконується за допомогою прицілу, бічного рівня і підйомного механізму.

| <== попередня сторінка | | | наступна сторінка ==> |

| Задача 2. | | | Задача. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |