РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облікове дисконтування при застосуванні механізму простого нарахування процентів

Просте облікове дисконтування,або, що одне і теж, простий банківський облік, або ─ облік векселів (див. підрозділ 1.4, пункт 1.4.2). Сутність такої операції в наступному.

Банк або інша фінансова установа до настання строку платежу (date of maturity) по векселю або іншому платіжному зобов’язанню купують його у власника за ціною, яка менше суми, що вказана на векселі, тобто купує (обліковує) його зі «знижкою». Розмір знижки має назву ─ обліковий простий процент. Придбавши вексель банк очікує до настання дати строку векселя. Після дати, вказаної на векселі, банк одержує з емітента (з того, хто випустив вексель і що є, згідно векселя, боржником перед банком) суму вказану у векселі, і, таким чином, одержує процентний доход у вигляді облікового проценту. В свою чергу емітент або власник векселя за допомогою його обліку (продажу) має можливість одержати певну суму грошей, яка менше ніж сума вказана у векселі, менше на суму облікового процента, але одержати цю суму сьогодні.

При обліку векселя застосовується метод банків-ського або комерційного обліку. Згідно цього метода проценти за користування позикою у вигляді дисконту нараховуються на суму, яку треба сплатити в кінці строку (maturity value), тобто, проценти нараховуються на FV. При цьому застосовується облікова ставка d. Використання у фінансових розрахунках облікової ставки досить часто називається банківським дисконтуванням.

Базою для розрахунку облікових процентів при механізмі простого обліку є сума виплат (надходжень), що є сумою при завершенні фінансової операції, тобто ─ FV. МЕХАНІЗМ ПРОСТОГО ОБЛІКУ МАЄ ЗА УМОВУ НЕЗМІННІСТЬ БАЗИ (БАЗА ─ FV), ВІД ЯКОЇ ЙДЕ НАРАХУВАННЯ.

При простому обліковому дисконтуваннісума, на яку зменшується база, дорівнює FV·n·d за умов, що d ─ річна облікова ставка, та показник n, такий, що вимірюється роками.

Таким чином:

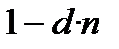

PV = FV ─ FV·n·d = FV·(1 ─ n·d), (4.1)

де n ─ кількість періодів дисконтування (нараху-вання) від дати закінчення операції до дати обліку ;d ─ облікова ставка в кожному з періодів n нарахування (дисконтування) процентів; позначки PV, FV мають такі ж значення, як і в інших формулах.

Формулу (4.1) використовують тоді і лише тоді коли в кожному періоді обліку процентів облікові ставки (d) рівні між собою (постійні ставки).

Коли облікові ставки в кожному з періодів нарахування різняться, тобто, якщо облікова ставка змінюється, а саме:

─ протягом  періодів облікова ставка дорівнює

періодів облікова ставка дорівнює  ,

,

─ протягом  періодів облікова ставка дорівнює

періодів облікова ставка дорівнює  ,

,

……………………………………………………………

─ протягом  періодів облікова ставка дорівнює

періодів облікова ставка дорівнює  ,

,

то формула простого облікового дисконтування приймає вигляд:

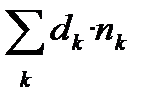

PV=FV·(1─  ─ ─…─ )=FV·(1─

─ ─…─ )=FV·(1─  ).(4.2)

).(4.2)

Формула (4.2) ─ це формула для обчислення приведеної вартості грошей у випадку використання схеми простого облікового дисконтування при різних в періодах нарахування облікових ставках (перемінних ставках).

Простий обліковий множник у формулі (4.1) дорівнює (  ). Його ще можуть називати ─ дисконтний множник, але таку ж назву має дріб 1/(1+ і·n).

). Його ще можуть називати ─ дисконтний множник, але таку ж назву має дріб 1/(1+ і·n).

Простий обліковий множник показує, у скільки разів PV менше від FV. З формули (4.1) виходить, що при n > 1/d розмір дисконтного множника і відповідно суми PV стане від’ємним. Інакше кажучи, при відносно довгому строці векселя облік може привести до нульової і навіть від’ємної суми, що не є нісенітницею, а вказує, що за таких умов ціна векселя для покупця дорівнює нулю. Наприклад, при d = 20% достатньо п’ятирічного строку, для того, щоб власник векселя нічого не отримав при його обліку.

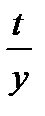

Розглянемо варіант, коли задано ставку d ─ річну, а строк фінансової операції менше року, виражений у днях, або в місяцях, кварталами тощо.

Позначимо строк операції через t (time), тривалість року, виражену в тих же одиницях, через у (year). Тоді n = t/y, а формула (4.1) прийме вигляд:

PV = FV·(1─ d ·  ).(4.3)

).(4.3)

При простому обліковому дисконтуванні коли кіль-кість періодів нарахування дробова (формула 4.3) облік частіше за все здійснюється за методом «факт / 360» або за будь-яким іншим методом, за домовленістю. Також, ці методи застосовуються для дробової частини показника n, якщо він буде мати цілу і дробову частини (у формулі 4.1).

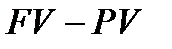

Як вже раніше зазначалося, показник (  ) можемо розглядати не тільки, як нарощення, не тільки як процент, на який зростає PV, а і як дисконт з суми FV. Показник ─ «дисконт з суми FV» при використанні облікової ставки будемо називати обліковий дисконт, або, наголошуючи на тому що механізм обліку (нарахування) простий ─ простий обліковий дисконт, якийнаділимо позначкою

) можемо розглядати не тільки, як нарощення, не тільки як процент, на який зростає PV, а і як дисконт з суми FV. Показник ─ «дисконт з суми FV» при використанні облікової ставки будемо називати обліковий дисконт, або, наголошуючи на тому що механізм обліку (нарахування) простий ─ простий обліковий дисконт, якийнаділимо позначкою  (Discount of simple discount):

(Discount of simple discount):

(4.4)

(4.4)

_Приклад 4.1___________________________________

Читайте також:

- Адвокатура — неодмінний складовий елемент механізму забезпечення прав людини.

- Адміністративно-правові методи забезпечення економічного механізму управління охороною довкілля

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Амортизація основних фондів, методи її нарахування.

- Амортизація. Методи нарахування амортизації.

- Аналіз ступеня вільності механізму. Наведемо визначення механізму, враховуючи нові поняття.

- Ануїтети з безперервним нарахуванням процентів

- Апарат держави. Орган держави. Інститут держави Апарат держави - частина механізму держави.

- Безперервне нарощення та дисконтування

- Бухгалтерський облік номіналу депозиту та нарахування процентів за депозитом

- Вертикальне наведення.Вертикальне наведення виконується за допомогою прицілу, бічного рівня і підйомного механізму.

| <== попередня сторінка | | | наступна сторінка ==> |

| Розділ 4. ПРИВЕДЕНА ВАРТІСТЬ ПРИ ВИКОРИСТАННІ ОБЛІКОВИХ СТАВОК | | | Задача 1. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |