РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Ідентичність та відмінності основних формул фінансових розрахунків.

Всі формули, що застосовуються у фінансових розрахунках, є похідними всього від чотирьох основних. Саме про ці чотири формули мова йшла в розділах 2,3,4,5. Всі інші формули «виникають» від цих чотирьох, або є їх перетвореними варіантами. Отже, чотири основні формули ─ це формули (2.2), (2.10), (4.1), (4.5), а саме:

1) ─ формула простого нарахування процентів з використанням процентної ставки:

FV = PV·(1+i·n),(2.2)

та похідна від неї формула простого дисконтування з використанням процентної ставки (інша назва ─ формула простої приведеної вартості):

(3.1)

(3.1)

2) ─ формула складного нарахування процентів з використанням процентної ставки:

FV = PV ·(1 + і)  , (2.10)

, (2.10)

та похідна від неї формула складного дисконтування з використанням процентної ставки (інша назва ─ формула приведеної вартості):

(3.6)

(3.6)

3) ─ формула простого дисконтування з використанням облікової ставки:

PV = FV·(1 ─ n·d), (4.1)

та похідна від неї формулапростого нарахування процентів з використанням облікової ставки:

(5.1)

(5.1)

4) ─ формула складного дисконтування з використанням облікової ставки:

PV = FV ·(1 ─ d) , (4.5)

та похідна від неї формуласкладного нарахування процентів з використанням облікової ставки:

;

;

; (5.6)

; (5.6)

Розглядаючи записи формул (2.2), (2.10), (4.1), (4.5) можна побачити, що в них є як спільне так і відмінності.

Спільне:

─ за допомогою кожної з цих чотирьох формул можемо розрахувати або FV, або PV за умов, що інші показники відомі;

─ загалом, в цих чотирьох формулах, показники FV та PV якісно ─ одні і ті ж показники, що показують суму в грошових одиницях на початку фінансової операції ─ PV та суму грошей по її закінченні ─ FV;

─ в кожній з формул є множник у дужках в якому присутня цифра «1».

Відмінності:

─ в кожній з формул множник у дужках відрізняється;

─ саме по множнику у дужках можна визначити, який саме механізм нарахування процентів ─ простий чи складний (якщо дужки мають ступінь ─ це формула складного нарахування процентів, відсутність ступеню, а точніше, ступінь дорівнює одиниці з будь яким знаком «+» чи «-» ─ це формула простого нарахування процентів);

─ також, по множнику у дужках можна визначити, яка ставка процента застосовується ─ процентна ставка чи облікова ставка (якщо в дужках знак «+», то застосовується процентна ставка, якщо в дужках знак «-», то застосовується облікова ставка).

В підрозділі 1.6 (стор. 48) вже йшла мова про необхідність уніфікації позначок, що використовуються в формулах фінансових обчислень, так, як це, наприклад, стало загальноприйнятним в математиці, фізиці, хімії. Але, така уніфікація ─ справа майбутнього. На сьогодні у нас за плечима історія фінансових розрахунків, що налічує майже п’ять сторіч, тому різноманітність позначок, які використовуються ─ реальність сучасних фінансових розрахунків. Щоб розібратися та визначитися з, на перший погляд, «невідомою» формулою треба застосувати для ідентифікації згадані вище спільності та відмінності і знайти відповідну формулу з чотирьох основних не забуваючи, що в кожній з чотирьох основних формул ще існують її можливі похідні варіанти.

_Приклад 6.1___________________________________

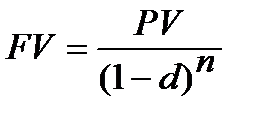

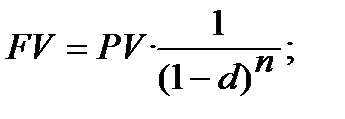

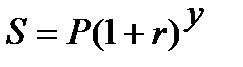

«Невідома» формула має таку форму запису:  . Наявність ступеню «y» для показника в дужках вказує, що механізм нарахування процентів ─ складний. Знак «+» в дужках «інформує», що використовується процентна ставка. З чотирьох зазначених основних формул наведений запис відповідає формулі (2.10) FV = PV ·(1 + і) , де S ─ це відповідно FV; Р ─ це відповідно РV; r ─ відповідно і, а y ─ відповідно n.

. Наявність ступеню «y» для показника в дужках вказує, що механізм нарахування процентів ─ складний. Знак «+» в дужках «інформує», що використовується процентна ставка. З чотирьох зазначених основних формул наведений запис відповідає формулі (2.10) FV = PV ·(1 + і) , де S ─ це відповідно FV; Р ─ це відповідно РV; r ─ відповідно і, а y ─ відповідно n.

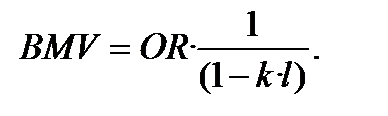

Інший варіант. Формула має такий вигляд:  Механізм нарахування процентів ─ простий (дужки не мають ступеню, точніше, він є, але дорівнює одиниці). Знак «─» в дужках «показує», що використовується облікова ставка. З чотирьох зазначених основних формул наведений запис відповідає формулі (4.1), а точніше ─ похідній від неї формулі (5.1). Отже, BMV ─ це відповідно FV; OR ─ це відповідно РV; k може бути або n або і, а l ─ відповідно навпаки, або і, або n (відповідність k та l ідентифікувати виходячи з сутності n та і).

Механізм нарахування процентів ─ простий (дужки не мають ступеню, точніше, він є, але дорівнює одиниці). Знак «─» в дужках «показує», що використовується облікова ставка. З чотирьох зазначених основних формул наведений запис відповідає формулі (4.1), а точніше ─ похідній від неї формулі (5.1). Отже, BMV ─ це відповідно FV; OR ─ це відповідно РV; k може бути або n або і, а l ─ відповідно навпаки, або і, або n (відповідність k та l ідентифікувати виходячи з сутності n та і).

Читайте також:

- IІI. Формулювання мети і завдань уроку. Мотивація учбової діяльності

- ReM – модифікований критерій Рейнольда, який визначається за формулою

- Абсолютні й відносні посилання у формулах

- Амортизація основних засобів

- Амортизація основних засобів

- Амортизація основних засобів

- Амортизація основних засобів і нематеріальних активів.

- Амортизація основних засобів, основні методи амортизації

- Амортизація основних засобів.

- Амортизація основних фондів

- Амортизація основних фондів

- Амортизація основних фондів підприємства. Методи нарахування амортизації

| <== попередня сторінка | | | наступна сторінка ==> |

| | | Номінальна ставка та її використання у формулах фінансових розрахунків |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |