РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Номінальна ставка та її використання у формулах фінансових розрахунків

В пункті 1.4.1 (стор. 37) вже згадувалося про номінальну ставку, а саме, про номінальну процентну ставку. Нагадаємо, що там надано таке визначення: «Номінальна процентна ставка (nominal rate of interest) ─ показник процентної ставки, що фактично склався на ринку в даний момент часу для конкретної фінансової операції». Подібне визначення має і номінальна облікова ставка (nominal rate of discount). Але, наведені визначення характеризують лише кількісну характеристику номінальної ставки. Разом з кількісною складовою номінальна ставка має ще одну характерну особливість, часову характеристику ─ номінальна ставка завжди річна. Термін «номінальна» на практиці у фінансах є синонімом терміну «річна». Про це вже йшла мова в підрозділі 1.5 (стор. 44): «Ставки процента, тобто всі видиставок процента у всіх їх формах функціонують, як правило, у відсотках за рік (або за певний проміжок часу, відмінний від року). Наприклад: 10% річних, 4% на місяць, 8% за квартал, 46% за 1,5 року». Термін «номінальна ставка» ─ це вказівка додержання правила, тобто, це ставка, що «функціонує … у відсотках за рік». В наведеному прикладі із переліку ставок ─ 10%, 4%, 8%, 46%, тільки ставка 10% є номінальною.

В літературі [7, стор. 120] згадується про таке визначення номінальної ставки.

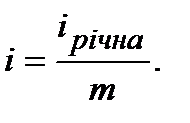

«Хай задано кількість нарахувань у році ─ m та річна процентна ставка ─  . В цьому випадку тривалість періоду нарахування дорівнює 1/m років. Річна процентна ставка є номінальною, якщо відповідна процентна ставка «i» за період 1/m розраховується із рівняння

. В цьому випадку тривалість періоду нарахування дорівнює 1/m років. Річна процентна ставка є номінальною, якщо відповідна процентна ставка «i» за період 1/m розраховується із рівняння  »

»

А тепер, з точки зору терміну «номінальна ставка», проведемо аналіз чотирьох основних формул, про які йшла мова в попередньому підрозділі 6.1. (формули (2.2), (2.10), (4.1), (4.5)).

Читайте також:

- Ni - загальна кількість періодів, протягом яких діє процентна ставка ri.

- XIII. Використання амортизаційних відрахувань

- А. Розрахунки з використанням дистанційного банкінгу.

- Абсолютні й відносні посилання у формулах

- Альтернативна вартість та її використання у проектному аналізі

- Амортизація як джерело фінансових ресурсів підприємств

- Аналіз використання капіталу.

- Аналіз використання матеріальних ресурсів

- Аналіз використання матеріальних ресурсів.

- Аналіз використання обладнання.

- Аналіз використання прибутку та резервів його зростання

- Аналіз використання робочого часу на підприємстві

| <== попередня сторінка | | | наступна сторінка ==> |

| Ідентичність та відмінності основних формул фінансових розрахунків. | | | Номінальна процентна ставка у механізмі складного нарахування процентів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |