РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Номінальна процентна ставка у механізмі складного нарахування процентів.

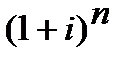

Розглянемо формулу (2.10), ─ формулу складного нарахування процентів з використанням процентної ставки:

FV = PV ·(1 + і)  . (2.10)

. (2.10)

Нас цікавить показники «і»та «n». У формулі (2.10) надано таке їх визначення:

i– процентна ставка у кожному з періодів нарахування процентів n (у формулі показник i використовується не у відсотках, а десятковим дробом, в частках, в долях);

n – кількість періодів нарахування процентів впродовж часу (строку) застосування ставки і; також, у кожному з цих періодів процентні ставки рівні між собою.

У формулі (2.10) є жорсткий, можна сказати закономірний зв’язок між «n» та «і». Основою зв’язку є показник ─ період нарахування процентів. В залежності від періоду нарахування процентів визначаються кількісно «n» та «і». Якщо період нарахування процентів ─ квартал, то «і» ─ чисельний показник за квартал, і «n» ─ кількість кварталів. Якщо період нарахування процентів ─ півріччя, то «і» ─ процентна ставка за півріччя, і «n» ─ кількість півріч. Саме цей механізм взаємозв’язку між «n» та «і» і відображено у їх визначенні у формулі (2.10).

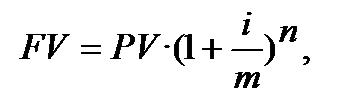

Якщо зафіксувати у (2.10), що показник «і» записується у формулу тільки як показник річної ставки, тобто «і» завжди номінальна, (а вона, як правило, так і надається), а період нарахування процентів не річний, а інший (півріччя, квартал, будь-який інший), то, щоб записати в дужках формули (2.10) правильний чисельний показник процентної ставки, необхідно річну (номінальну) «і» перераховувати на відповідну (піврічну, квартальну, будь-яку іншу). З цією метою в фінансових розрахунках введено показник «m» ─ кількість періодів нарахування процентів у році. Тоді, при нарахуванні процентів «m» разів у році, формула (2.10) приймає такий вигляд:

(6.1)

(6.1)

де i– номінальна (річна) процентна ставка (у формулі показник i використовується не у відсотках, а десятковим дробом, в частках, в долях);

m ─ кількість періодів нарахування процентів у році;

n – кількість періодів нарахування процентів впродовж строку.

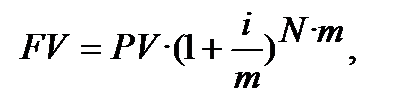

Досить часто строк надається в роках. Якщо строк фінансової операції (Т), наданий в роках (N), внести в формулу (6.1), то формулу (6.1) можна навести у такому варіанті:

(6.2)

(6.2)

де i– номінальна (річна) процентна ставка (у формулі показник i використовується не у відсотках, а десятковим дробом, в частках, в долях);

m ─ кількість періодів нарахування процентів у році;

N ─ кількість років впродовж строку.

_Приклад 6.2___________________________________

Депозит в розмірі 500 тис. грн внесено в банк на 5 років під 10% річних (складні проценти). Нарахування процентів щоквартальне. Знайти нарощену суму.

Розв’язуємо за допомогою формули (6.2).

При збільшенні кількості періодів нарахування процентів у році (m ─ зростає) ─сума нарощення зростає. Якщо в умови Прикладу 6.2 внести зміну ─ нарахування процентів проводити щомісячно, то нарощена сума буде дорівнювати:

Про таку закономірність вже згадувалося у висновках пункту 2.2.1 (стор. 88). Поділ строку фінансової операціїна більшу кількість періодів нарахування процентів при застосуванні механізму нарахування складних процентів забезпечує в кінцевому результаті більший розмір нарощеної суми. Для ілюстрації такого висновку приведемо значення множника (1+і/m) в ступені N·m для і=20% і N=10 років при різних m в межах року, табл. 6.1:

Таблиця 6.1 ─ Зміна коефіцієнта нарощення при

ставці і =20% і строку N = 10 років.

| Кількість періодів нарахування процентів у році: m | |||||

Коефіцієнт нарощення

| 6,1917 | 6,7275 | 7,04 | 7,2682 | 7,385 |

З наведених в табл. 6.1 даних найбільше «наростання» при нарощенні дає перехід від щорічного нарахування процентів до піврічного, найменший «ефект наростання» ─ перехід від щомісячного до щоденного.

Характеристику номінальної ставки завершимо двома зауваженнями.

По-перше, формули (6.1) та (6.2) є похідними, вони є варіантами формули (2.10), а не навпаки, як це зазвичай вважається.

По-друге, у формулі (2.10) у визначенні чисельного показнику процентної ставки «і» точно не зазначено, яка це ставка, річна, чи будь-яка інша. З такого визначення можна зробити хибний висновок, що в формулі (2.10) при її практичному застосуванні чисельний показник процентної ставки «і» може бути як річним так і будь-яким, відмінним від річного, ─ піврічним, квартальним, місячним, тощо. Таке може бути, але не завжди і, зазвичай, рідко. В формулі (2.10) чисельний показник процентної ставки «і», як правило, має за свою основу, а тому і в своїй структурі, показник процентної ставки «і», і саме річної «і», і тому, при підстановці у формулу (2.10) дійсного чисельного розміру «і», як правило, там вже присутній показник процентної ставки «і» і не будь-якої, а саме річної. Тому, в практичних розрахунках за формулою (2.10), як правило, використовується річна процентна ставка «і», тобто в формулі (2.10) при фактичних розрахунках присутня лише номінальна ставка. Таке ствердження потребує пояснення.

_Додаткова інформація_________________________

Пояснення, що в формулі (2.10) показник в дужках «і» відображає собою, віддзеркалює собою показник річної процентної ставки, а, отже, представляє себе через номінальну (річну) ставку, треба починати з показника «n».

В багатьох підручниках і навчальних посібниках показник «n» визначається одночасно і як строк, і як кількість років нарощення (Четыркин [15, стор. 43]), (Гриценко [3, стор. 90]). У Бакаєва [1] на сторінці 12 «n» ─ кількість років, а на сторінці 13 «n» ─ періоди, впродовж яких використовуються відповідні ставки, ─ а це вже не кількість років, а кількість періодів нарахування процентів. Далі, у Бакаєва, на цій же 13-й сторінці і далі по тексту, наприклад на 15-й сторінці «n» ─ це знову кількість років. Якщо взяти Долінського [6], Машину [9], Медведєва [10], Мелкумова [11], то в цих джерелах про «n» говориться, що це періоди, і, скоріш за все, ─ це треба розуміти як кількість періодів, де періодом може бути не тільки рік. Кутуков [8, стор. 23] надав визначення «n» в такій редакції: «… n ─ кількість періодів нарахування процентів (якщо проценти капіталізуються один раз за рік, то n ─ кількість років нарощення).» Таке визначення «n» у Кутукова яскраво демонструє, що «n» показує не тільки кількість років, а і кількість інших періодів нарахування процентів (кількість півріч, кількість кварталів, кількість місяців, кількість будь яких інших періодів нарахування процентів). Автор цього посібника цілком згоден з Катуковим, тобто, якщо показник «n» відображає кількість років нарощення процентів, то це лише один варіант з переліку можливих варіантів, що кількісно характеризує показник «n». Нагадуємо, що в згаданих підручниках і посібниках мова йде про показник ступеню «n» в одній і тій же формулі, а точніше, про один і той же формальний вираз, який ідентичний нашому запису формули (2.10). Справа в тому, що при визначенні показника «n» науковці і викладачі не пов’язували визначення «n» з визначенням «і». Але, між «n» та «і» у формулі (2.10) існує жорсткий зв’язок.

Зв’язок такий:

─ якщо проценти нараховуються кожного року, то «n» ─ кількість років і в дужках  показник «і» ─ процентна ставка за рік, або річна;

показник «і» ─ процентна ставка за рік, або річна;

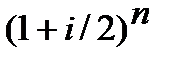

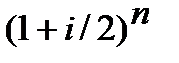

─ якщо проценти нараховуються кожного півріччя, то «n» ─ кількість півріч і в дужках на місці показнику «і» ─ використовується процентна ставка за півріччя, або піврічна. Щоб знайти чисельно процентну ставку за півріччя треба річну процентну ставку «і» поділити на 2 (в році два півріччя) і, відповідно, показник в дужках приймає такий вигляд  . Звертаємо увагу, що у виразі

. Звертаємо увагу, що у виразі  величина «і» ─ річна процентна ставка;

величина «і» ─ річна процентна ставка;

─ якщо нарахування процентів щоквартальне, то «n» ─ кількість кварталів і в дужках на місці показнику «і» ─ «працює» процентна ставка за квартал, або квартальна. Щоб знайти чисельно процентну ставку за квартал треба річну процентну ставку «і» поділити на 4 (в році чотири квартали) і, відповідно, показник в дужках приймає такий вигляд  . Знову звертаємо увагу, що у виразі

. Знову звертаємо увагу, що у виразі  величина «і» залишається показником річної процентної ставки;

величина «і» залишається показником річної процентної ставки;

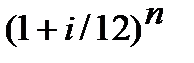

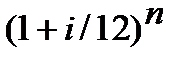

─ аналогічно, якщо нарахування процентів щомісячне, то «n» ─ кількість місяців і в дужках на місці показнику «і» ─ «формула вимагає» використання місячної процентної ставки. Щоб знайти процентну ставку за місяць треба річну процентну ставку «і» поділити на 12 (в році дванадцять місяців) і, відповідно, показник в дужках приймає такий вигляд  . Також, як і в попередніх нарахуваннях, у виразі

. Також, як і в попередніх нарахуваннях, у виразі  величина «і» залишається показником річної процентної ставки.

величина «і» залишається показником річної процентної ставки.

Наведений в попередньому абзаці механізм зв’язку між «n» та «і» з самого початку, ще з механізму її виникнення закладено у формулі (2.10). Цей жорсткий зв’язок є атрибутом формули (2.10), який не тільки може, а й необхідно повинен бути відображений шляхом визначення «n» та «і» в їх взаємозв’язку. Саме така необхідність й примусила сформулювати визначення «n» та «і» так, як це надано у формулі (2.10). Визначення, що «…i– процентна ставка у кожному з періодів нарахування процентів n…», означає, що там де у формулі (2.10) стоїть позначка «і» необхідно підставити процентну ставку, що «притаманна», що «існує» впродовж періоду нарахування процентів «n», що відповідає періоду нарахування процентів «n». А у зв’язку з тим, що процентні ставки надаються, як правило, в т.ч. і за неоголошеними правилами, надаються як річні, то процентні ставки за період менше року або більше року розраховуються відповідно діленням річної ставки на частини або збільшенням річної ставки. Тому, у формулі (2.10) при підстановці на місце показника «і» чисельного значення як правило буде фігурувати показник річної процентної ставки.

Читайте також:

- Ni - загальна кількість періодів, протягом яких діє процентна ставка ri.

- Акти застосування норм права в механізмі правового регулювання.

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

- Амортизація основних фондів, методи її нарахування.

- Амортизація. Методи нарахування амортизації.

- Ануїтети з безперервним нарахуванням процентів

- Бар’єрна ставка

- Бухгалтерський облік номіналу депозиту та нарахування процентів за депозитом

- В Харкові відбулася перша персональна виставка творів художника, на якій було виставлено 120 творів.

- Верховна Рада в механізмі державної влади

- Вибір будівельних машин, механізмів і технологічного транспорту для комплексної механізації монтажних робіт

| <== попередня сторінка | | | наступна сторінка ==> |

| Номінальна ставка та її використання у формулах фінансових розрахунків | | | Номінальна облікова ставка у механізмі складного дисконтування процентів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |