РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Номінальна облікова ставка у механізмі складного дисконтування процентів.

Складне облікове дисконтування, має вигляд:

, (4.5)

, (4.5)

де n ─ кількість періодів дисконтування (нарахування) від дати закінчення операції (наприклад, від дати погашення векселя) до дати обліку ;

d ─ облікова ставка в кожному з періодів n нарахування (дисконтування) процентів.

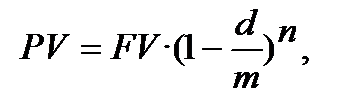

Якщо зафіксувати у (4.5), що показник «d» записується у формулу тільки як показник річної ставки, тобто «d» завжди номінальна, (а вона, як правило, так і надається), а період нарахування процентів не річний, а інший (півріччя, квартал, будь-який інший), то, щоб записати в дужках формули (4.5) правильний чисельний показник облікової ставки, необхідно річну (номінальну) «d» перераховувати на відповідну (піврічну, квартальну, будь-яку іншу). З цією метою в фінансових розрахунках введено показник «m» ─ кількість періодів нарахування процентів у році. Тоді, при нарахуванні процентів «m» разів у році, формула (4.5) приймає такий вигляд:

(6.3)

(6.3)

де d– номінальна (річна) облікова ставка;

m ─ кількість періодів нарахування (дисконтування) процентів у році;

n – кількість періодів нарахування (дисконтування) процентів впродовж строку.

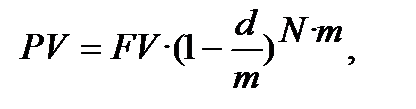

Досить часто строк надається в роках. Якщо строк фінансової операції (Т), наданий в роках (N), внести в формулу (6.3), то формулу (6.3) можна записати у такому варіанті:

(6.4)

(6.4)

де i– номінальна (річна) облікова;

m ─ кількість періодів дисконтування (нарахування) процентів у році;

N ─ кількість років впродовж строку.

Читайте також:

- Ni - загальна кількість періодів, протягом яких діє процентна ставка ri.

- Акти застосування норм права в механізмі правового регулювання.

- Бар’єрна ставка

- Безперервне нарощення та дисконтування

- В Харкові відбулася перша персональна виставка творів художника, на якій було виставлено 120 творів.

- Верховна Рада в механізмі державної влади

- Вибір будівельних машин, механізмів і технологічного транспорту для комплексної механізації монтажних робіт

- Види механізмів вибору

- Види механізмів здійснення міжбанківських переказів

- ВИДИ СКЛАДІВ ТА ОСНОВНИХ МЕХАНІЗМІВ

- Визначення виробничого циклу складного процесу

- ВИЗНАЧЕННЯ СТАВКИ ДИСКОНТУВАННЯ

| <== попередня сторінка | | | наступна сторінка ==> |

| Номінальна процентна ставка у механізмі складного нарахування процентів. | | | Номінальна процентна та облікова ставки у механізмі простого нарощення та дисконтування процентів. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |