РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз використання обладнання.

Вивчивши узагальнюючі показники ефективності використання основних засобів, необхідно провести більш детальний аналіз використання виробничого обладнання. Насамперед перевіряється забезпеченість підприємства обладнанням, повнота його використання.

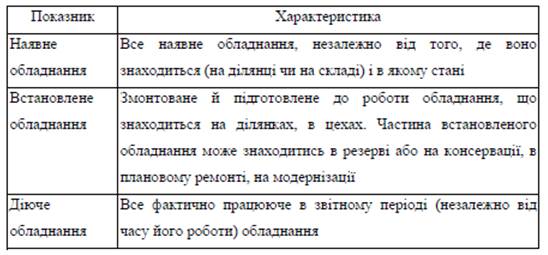

Розрізняють обладнання:

– наявне;

– встановлене (здане в експлуатацію);

– обладнання, яке фактично використовується у виробництві;

– обладнання, яке знаходиться в ремонті, резервне (см. табл. 3.9).

Найбільший ефект виробництва досягається, якщо за величиною перші три групи обладнання приблизно однакові.

Таблиця 3.9 - Види обладнання за рівнем використання

Для оцінки використання наявне обладнання порівнюють із встановленим, а встановлене – з працюючим, тому що не все наявне обладнання може бути встановлено й не все встановлене обладнання перебуває в експлуатації.

Для характеристики рівня залучення обладнання у виробництво розраховують наступні показники:

– коефіцієнт використання наявного обладнання::

– коефіцієнт використання встановленого обладнання:

Потенційний резерв збільшення виробництва продукції за рахунок збільшення кількості діючого обладнання – це різниця між кількістю наявного та встановленого обладнання, помножена на базовий середньорічний виробіток продукції на одиницю обладнання.

Показники ефективності експлуатації обладнання поділяють на дві групи:

– показники екстенсивного використання (за часом);

– показники інтенсивного використання (за потужністю).

Показники першого типу характеризують роботу обладнання за часом або за кількістю (охопленням): це кількість обладнання; відпрацьований час; коефіцієнт змінності роботи устаткування; структура парку машин і обладнання.

Показники другого типу пов'язані з його виробітком (випуск продукції за одну машино-годину), тобто визначають рівень використання потужності обладнання, його продуктивність.

Вихідними даними при аналізі екстенсивного використання обладнання є показники балансу робочого часу роботи обладнання.

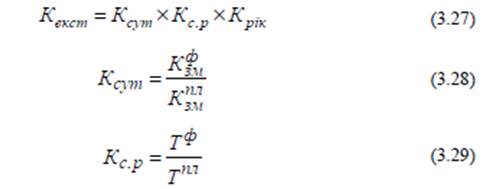

Баланс часу роботи обладнання визначається за цехами й підприємством в цілому, для чого розраховуються наступні три фонди часу:

1) календарний фонд часу (ТК) – максимально можливий час роботи обладнання, що дорівнює добутку кількості календарних днів у звітному періоді, кількості годин в добі (24 год.) кількості одиниць встановленого обладнання. Він поділяється на режимний і позарежимний час;

* режимний час (ТР) розраховується як добуток кількості одиниць встановленого обладнання, кількості робочих днів звітного періоду та кількості тривалості робочого дня з урахуванням коефіцієнта змінності;

Коефіцієнт змінності (КЗМ) визначається як відношення суми відпрацьованих верстато-змін до всього встановленого обладнання (в тому числі того, що знаходиться в ремонті та резерві):

Коефіцієнт змінності показує, скільки змін пропрацював верстат. Чим вище коефіцієнт змінності, тим більший є випуск продукції.

* позарежимний час (ТПЗ) включає вихідні та святкові дні, час невиробничих змін, міжзмінні та обідні перерви.

2) плановий фонд (ТП) відрізняється від режимного часом перебування обладнання в плановому ремонті та на модернізації, кількістю планових втрат робочого часу;

3) фактичний фонд відпрацьованого часу (ТФ) – кількість фактично відпрацьованих машино-годин.

Для характеристики використання обладнання за часом застосовуються наступні показники - коефіцієнти використання:

– календарного фонду часу: УК.Ф = ТФ/ТК;

– режимного фонду часу: КР.Ф= ТФ/ТР;

– планового фонду часу: КП.Ф = ТФ/ТП.

Порівняння різних фондів часу дозволяє вирішити низку наступних аналітичних завдань:

* порівняння календарного та режимного фондів часу обладнання дозволяє визначити можливості кращого використання обладнання за рахунок підвищення коефіцієнту змінності;

* порівняння можливого й режимного фондів часу дає змогу встановити можливості кращого використання обладнання за рахунок зменшення витрат часу на ремонт в робочий час;

* порівняння фактичного й планового календарних фондів – дозволяє встановити ступінь виконання плану з введення обладнання в експлуатацію за кількістю та строками.

Крім того, доцільно визначити питому вагу простоїв у календарному фонді часу роботи обладнання, як відношення величини простоїв та календарного фонду часу:

Зниження показників фондів часу роботи обладнання й збільшення питомої ваги простоїв свідчить про те, що в господарюючого суб'єкта є резерви зростання виробництва. Це вказує на необхідність посилення контролю за використанням обладнання та з'ясування причин зниження зазначених показників.

Інтенсивне використання основних засобів характеризується як показниками виробництва на одну машино-годину, так і натуральними або умовно-натуральними показниками, прийнятими в тій чи іншій галузі, показниками середньомісячного виробітку продукції з одиниці обладнання або виробничої площі.

Показники інтенсивного використання обладнання розраховуються за планом та за фактом, визначається абсолютне відхилення, виявляються причини зміни показників, резерви зростання обсягу випуску. Зниження фактичних показників порівняно з розрахунковими, виходячи з раціонального завантаження обладнання, свідчать про нераціональне завантаження виробничої потужності, втрату можливостей збільшення обсягу виробництва продукції.

Показником інтенсивності роботи обладнання є коефіцієнт інтенсивності завантаження (КІНТ)::

де ГВ1 и ГВ0 – відповідно, фактичний і плановий виробіток обладнання за машино-год.

Інтенсивність використання обладнання підприємства вимірюється кількістю виробленої продукції на одиницю обладнання за одиницю часу. На продуктивність одиниці обладнання в свою чергу впливають на такі фактори:

– використання прогресивних технологій;

– застосування сучасних методів організації та управління виробництвом;

– рівень кваліфікації промислово-виробничого персоналу.

Як показник екстенсивного використання ОЗ застосовується коефіцієнт використання планового фонду роботи виробничих основних фондів (Кекст):

де Т – середня тривалість роботи за день за фактом і по плану

де Д – календарний фонд часу працюючих машин за рік (машино-днів) по плану і за фактом

Коефіцієнти використовуються в цілому й по групах машин.

Коефіцієнт інтегрального завантаження {КІНТЕГ) – це узагальнюючий показник, який комплексно характеризує використання обладнання й розраховується як добуток коефіцієнтів екстенсивного (КЕКСТ) та інтенсивного (КІНТ) завантаження обладнання:

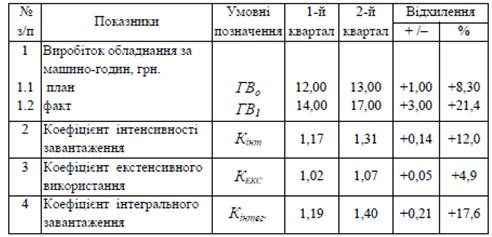

Розрахуємо показники використання обладнання на підставі даних таблиці 3.10.

Таблиця 3.10 – Аналіз інтенсивності роботи обладнання

За даними табл. 5.10 за другий рік відбулося збільшення коефіцієнтів інтенсивного та екстенсивного завантаження обладнання. При цьому коефіцієнт інтенсивного завантаження збільшився на 12 %, а коефіцієнт екстенсивного завантаження - на 4,9 %.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- А. Розрахунки з використанням дистанційного банкінгу.

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

| <== попередня сторінка | | | наступна сторінка ==> |

| Аналіз ефективності використання основних засобів. | | | Забезпеченість матеріальними ресурсами |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |