РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Класифікація видів лізингу

Лізинг

Рис. 5.2. Види зносу основних фондів та форми його усунення

На фізичний знос впливають дві групи чинників:

1) якість власне основних фондів (визначається досконалістю конструкції виробу, дотриманням технологічної дисципліни у процесі його виготовлення, якістю комплектуючих та матеріалів);

2) умови експлуатації основних фондів (ступінь завантаження, якість і своєчасність технічного догляду та ремонтів, режим роботи, захищеність від впливу вологості, тиску тощо).

Мірилом фізичного зносу є коефіцієнт фізичного зносу основних фондів (Кф.знос), який можна обчислити:

або

або

де  - вартість капітальних ремонтів обладнання від початку служби, грн.;

- вартість капітальних ремонтів обладнання від початку служби, грн.;  - сума амортизаційних відрахувань від початку служби (сума зношування), грн.;

- сума амортизаційних відрахувань від початку служби (сума зношування), грн.;

Фізичний знос у відсотках можна обчислити за формулою:

де  - відповідно фактичний та нормативний строк служби обладнання (рік, місяць).

- відповідно фактичний та нормативний строк служби обладнання (рік, місяць).

На автомобільному транспорті прийнята планово-попереджувальна система ремонту. Вона носить, головним чином, профілактичний характер і направлена на забезпечення тривалої і високопродуктивної роботи транспортних засобів, обладнання та інших видів основних фондів. На автомобільному транспорті по відношенню до рухомого складу часткове відтворення являє собою сполучення двох видів ремонту: капітального і поточного.

Поряд із фізичним зносом основні фонди зазнають морального зносу (старіння).

Моральний знос - це передчасне (до закінчення строку фізичної служби) обезцінення основних фондів, викликане або здешевленням відтворення основних фондів (моральне зношування першого роду), або використанням більш продуктивних засобів праці (моральне зношування другого роду).

Основні фонди, особливо рухомий склад, устаткування, верстати, прилади, знецінюються по двох причинах: у результаті технічного прогресу з'являються більш продуктивні, технічно зроблені конструкції цих видів основних фондів; у результаті зниження витрат виробництва створюються основні фонди меншої вартості.

Морально застарілі основні фонди стримують ріст продуктивності праці, підвищують собівартість продукції, приводять до значних експлуатаційних витрат.

Моральний знос І роду викликаний підвищенням продуктивності праці у тих галузях, які виготовляють засоби праці; виробництво у них відбувається з меншими затратами і вони дешевшають.

Мірилом морального зносу І роду є коефіцієнт морального зносу І роду ( ). Його можна обчислити:

). Його можна обчислити:

Друга форма морального зносу проявляється в умовах, коли замість існуючих основних фондів промисловість почала виготовляти нові, продуктивніші, забезпечуючи вищу якість продукції, а тому використовувати старі стає не вигідно. Тому виникає необхідність замінити морально зношені основні фонди на нові, ефективніші.

Моральний знос II роду - це часткова втрата основними фондами своєї вартості в результаті появи нових, більш досконалих і продуктивних засобів праці. В такому випадку старі основні фонди перестають задовольняти потреби споживачів, їх використання стає економічно невигідним. Величина цього зношування буде різною у різних споживачів даного виду основних фондів і тому немає можливості врахувати величину морального зношування II роду. Цей вид зношування можна частково усунути шляхом модернізації основних фондів.

Загальний коефіцієнт зносу основних фондів ( ) визначається:

) визначається:

Моральний знос другого роду призводить до прямих збитків з огляду на більшу економічність використання нових видів фондів. Собівартість продукції буде нижча там, де працюють більш досконалі фонди. Тому морально застаріле обладнання і машини необхідно замінювати до закінчення строку їх фізичного старіння.

Фізичний і моральний знос частково заміщається капітальним ремонтом і модернізацією, а повне їх заміщення (реновація) здійснюється шляхом заміни старих фондів на нові.

Процес відшкодовування зносу основних фондів здійснюється шляхом амортизації.

Окрім фізичного і морального досить часто виділяють такі види зносу:

- соціальний знос, який характеризується невідповідністю техніки, що використовується, соціальним вимогам і переважно відбувається одночасно з моральним зносом.

- екологічний знос, який характеризується невідповідністю основних фондів вимогам охорони навколишнього середовища та раціонального використання природних ресурсів.

Розвиток технічної бази виробництва потребує значних інвестиційних ресурсів. Проте сучасний етап господарювання для переважної більшості його суб'єктів позначено різким спадом або цілковитим припиненням інвестування діяльності за рахунок власних коштів. В разі тимчасового браку чи нестачі коштів і сучасних засобів праці підприємства можуть скористатися для оновлення й розвитку своєї технічної бази таким поширеним у світі методом фінансування, як лізинг (оренда на тривалий термін рухомого й нерухомого майна).

Згідно із Законом України «Про лізинг», який набрав чинності 10 січня 1998 року, лізинг — це підприємницька діяльність, спрямована на інвестування власних чи залучених фінансових засобів, і яка полягає в наданні лізингодавцем (юридичною особою або індивідуальним підприємцем, які здійснюють лізингову діяльність) у виключне користування на визначений строк лізингоодержувачу (особі, котра одержує майно за договором лізингу) майна, що є власністю лізингодавця, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Об'єктом лізингу може бути будь-яке нерухоме й рухоме майно, що належить до основних фондів, у тім числі машини, устаткування, транспортні засоби, обчислювальна та інша техніка, системи телекомунікації тощо, стосовно яких немає обмежень щодо передавання їх у лізинг (оренду). Не можуть бути об'єктами лізингу земельні ділянки та інші природні об'єкти (мисливські угіддя, ліси, водоймища тощо).

У таблиці 5.1. наведено класифікацію видів лізингу.

Оперативним є лізинг із неповною окупністю орендованих основних фондів. Він здійснюється за договором лізингу, в результаті укладення якого лізингоодержувач одержує у платне користування від лізингодавця відповідне майно на строк, менший за період амортизації 90 відсотків вартості об'єкта лізингу (оренди). Відтак лізингодавець може надавати майно в тимчасове користування кілька разів. Обов'язки з технічного обслуговування та ремонту орендованих засобів праці бере на себе лізингодавець.

Таблиця 5.1

| Класифікаційна ознака | Вид лізингу |

| Строк використання об'єкта лізингу | Оперативний (із неповною окупністю) Фінансовий (із повною окупністю) |

| Масштаб поширення лізингових відносин | Внутрішній (загальнодержавний) Міжнародний |

| Характер лізингових операцій | Сервісний Зворотний |

Фінансовий лізинг - лізинг з повною окупністю орендованих матеріальних елементів основних фондів. Офіційно під фінансовим лізингом розуміють договір лізингу, згідно з яким лізингодавець надає лізингоодержувачу майно на час, не менший за строк, протягом котрого нараховується 60 відсотків амортизаційних відрахувань від повної вартості об'єкта лізингу (на день укладення договору).

Після закінчення строку дії договору фінансового лізингу орендоване майно переходить у власність лізінгоодержувача або викуповується ним за залишковою вартістю. Ризик втрати майна, а також здійснення його технічного обслуговування та ремонту бере на себе лізингоодержувач.

Внутрішній лізинг за своєю сутністю і масштабом поширення буває внутрішньо - або загальнодержавним. Його суб'єктами є українські підприємства (організації) чи їхні інтеграційні утворення. Українські суб'єкти лізингу можуть практично здійснювати дві його форми — зворотний та пайовий лізинг. Зворотний лізинг передбачає викуп лізингодавцем майна у власника (виробника) і передачу цього майна в лізинг тому самому власнику.

За пайового лізингу оренда здійснюється за участю кількох суб'єктів лізингу із залученням одного чи кількох кредиторів. При цьому сума інвестованих кредиторами коштів не може перевищувати 80 відсотків вартості набутого для лізингу майна.

Чинне законодавство України дозволяє здійснювати міжнародний лізинг. Останній реалізується суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або тоді, коли лізингове майно чи платежі перетинають державні кордони. Інакше кажучи, суб'єктами міжнародного лізингу завжди є інвестори інших країн. Це дає змогу вітчизняним підприємствам (організаціям) оновлювати свою технічну базу за рахунок конкурентоспроможного устаткування, транспортних та інших засобів праці зарубіжного походження.

Сервісний лізинг зазвичай застосовується за умови придбання на лізингових засадах складної техніки або такої, що зазнає швидкого техніко-економічного старіння (наприклад, комп'ютерно-обчислювальна та розмножувальна техніка, транспортні засоби тощо).

Організаційно-правові основи здійснення лізингових операцій базуються на чинному законодавстві (Законі України «Про лізинг» та інших нормативно-правових актах України), а також на укладених відповідно до цих активів договорах про лізинг (крім відносин, урегульованих нормативно-правовими актами про оренду та приватизацію державного майна). Основною правовою формою регулювання взаємовідносин між суб'єктами лізингу є договір (угода), що укладається між ними.

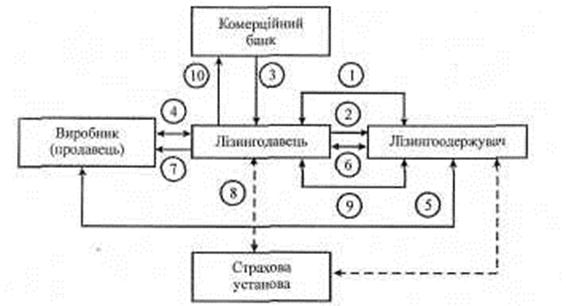

На рис. 5.3. наведено типову схему організації лізингових операцій.

Рис.5.3. Типова схема організації лізингових операцій

Позначення: 1 - Укладення лізингової угоди. 2 - Подання замовлення на устаткування або інші об'єкти лізингу. 3 - Одержання банківської позики. 4 - Оформлення договору купівлі-продажу об'єкту лізингу. 5 - Поставка виробником (продавцем) об'єкта лізингу лізингоодержувачу. 6 - Складання акта приймання об'єкта лізингу. 7- Оплата поставки об'єкта лізингу лізингодавцем. 8 — Укладення договору страхування об'єкту лізингу. 9 — Сплата лізингових платежів. 10 — Повернення банківської позики і сплата відсотків за користування нею.

Майно, передане за договором фінансового лізингу, зараховується на баланс лізингоодержувача з позначенням, що це майно взято у фінансовий лізинг. Майно, передане за договором оперативного лізингу, залишається на балансі лізингодавця, з позначкою, що його передано в лізинг.

Об'єкт лізингу протягом усього строку дії договору лізингу є власністю лізингодавця. За переходу права власності на об'єкт лізингу від лізингодавця до іншої особи договір лізингу залишається обов'язковим і для нового власника.

У разі банкрутства лізингоодержувача, арешту чи конфіскації його майна об'єкт лізингу відокремлюється від загального майна лізингоодержувача та підлягає поверненню лізингодавцю, який може розпоряджатися ним на власний розсуд.

У лізингових операціях беруть участь, як правило, п'ять суб'єктів: 1) виробник (постачальник, продавець); 2) лізингодавець; 3) лізингоодержувач; 4) банк; 5) страхова установа.

Всі витрати на дання та утримання лізингового майна несуть лізингодавець (за оперативного лізингу) або лізингоодержувач (за фінансового лізингу). Основні витрати лізингоодержувача складаються із лізингових платежів за користування об'єктом лізингу.

Лізингові платежі включають:

- амортизаційні відрахування, тобто суму, яка відшкодовує під час кожного платежу частину вартості об'єкта лізингу, що амортизується протягом строку, за котрий вноситься лізинговий платіж;

- плату за користування кредитними ресурсами (суму, що сплачується лізингодавцю як відсоток за залучений ним кредит для придбання майна за договором лізингу);

- комісійну винагороду лізингодавцю за отримане в лізинг майно у відсотках від його балансової або середньорічної вартості;

- відшкодування страхових платежів за договором страхування об'єкта лізингу, якщо об'єкт застрахований лізингодавцем;

- інші витрати лізингодавця, передбачені договором лізингу.

В операціях міжнародного лізингу сплачуються державне мито, податок на додану вартість та акцизний збір за ввезення об'єктів лізингу на митну територію України.

У процесі підготовки та реалізації договору лізингу можуть застосовуватися (за згодою сторін) кілька методів обчислення абсолютної величини лізингових платежів, а саме:

- метод фіксованої загальної суми, коли загальна сума лізингових платежів нараховується однаковими частинами протягом усього строку дії договору;

- метод авансу, що передбачає попередню виплату авансової суми в погодженому зі всіма сторонами розмірі, і розподіл решти суми лізингових платежів (рівномірно або іншим способом) на весь термін чинності договору лізингу;

- метод мінімальних платежів, за застосування якого загальна сума лізингового платежу включає такі складові: амортизаційні відрахування від вартості об'єкта лізингу; плату за позикові кошти; комісійну винагороду; плату за додаткові послуги лізингодавця; вартість лізингового майна.

Дуже важливим є усвідомлення сутності та дії економічного механізму лізингових операцій. За сучасних умов господарювання головною вимогою до розробки й реалізації проектів лізингу необхідних засобів праці є швидка окупність інвестиційних ресурсів. Як підтверджує зарубіжна практика господарювання, окупність таких фінансових коштів не повинна перевищувати три роки.

Загальновідомо, що віднесення лізингових платежів на собівартість продукції, з одного боку, скорочує оподатковувану базу, а з іншого — збільшує валові витрати виробництва і може призвести до зростання ціни продукованих виробів. Ось чому, оцінюючи ефективність лізингових операцій, передусім (за допомогою економічного аналізу) необхідно встановити межі збільшення собівартості та можливої ціни продукції, що виготовляється.

Оскільки кожне підприємство (організація) за умов ринкових взаємовідносин має можливість придбати виробничо-господарське майно за рахунок банківської позики або взяти його в лізинг, необхідно порівняти загальні витрати за можливими варіантами й визначити ефективність лізингових операцій.

Тому в процесі економічного аналізу насамперед треба порівняти обсяг витрат на виробництво товарів (послуг) за умови використання лізингу (з урахуванням плати за банківський кредит) з витратами на придбання майна на підставі звичайної операції купівлі-продажу.

З урахуванням основних обмежень, обумовлених процедурою аналізу, можна встановити таке співвідношення:

Р0 = С + ЛП + Д

за таких обмежень: РС < РК; ЛП < С1; ЛП < С2,,

де Р0 — ціна реалізації товарів з урахуванням лізингових платежів; Рк — ринкова ціна товарів; С — собівартість товарів (послуг); ЛП — абсолютна величина лізингових платежів; Д — очікувана (мінімально необхідна) дохідність виробництва; С1 — витрати па придбання об'єкта лізингу за умови одержання кредиту; С2 — витрати на придбання майна, що відповідає об'єкту лізингу, з допомогою звичайної операції купівлі-продажу.

Якщо наведені обмеження виконуються, то здійснення лізингової операції є економічно виправданим (ефективним). В іншому разі (передовсім за умови Ро > Рк)необхідно відмовлятися від практичної реалізації лізингової угоди або намагатися відшукати способи зменшення абсолютної величини лізингових платежів та інших витрат, пов'язаних із наданням лізингових послуг.

За інших однакових умов ефективність застосування лізингу можна визначати як економічну доцільність виробничих інвестицій.

Читайте також:

- II. Класифікація видатків та кредитування бюджету.

- V. Класифікація і внесення поправок

- V. Класифікація рахунків

- А. Структурно-функціональна класифікація нирок залежно від ступеню злиття окремих нирочок у компактний орган.

- Адміністративні провадження: поняття, класифікація, стадії

- Аналіз собівартості окремих видів продукції.

- Аналітичні процедури внутрішнього аудиту та їх класифікація.

- Банківська платіжна картка як засіб розрахунків. Класифікація платіжних карток

- Банківська система в ринковій економіці є звичайно дворівневою і включає центральний банк (емісійний) і комерційні (депозитні) банки різних видів.

- Банківський кредит та його класифікація.

- Банківські ресурси, їх види та класифікація

- Будівельна класифікація ґрунтів

| <== попередня сторінка | | | наступна сторінка ==> |

| Знос та амортизація основних фондів | | | Склад, структура та класифікація оборотних коштів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |