РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Основні виробничі фонди. Економічна сутність, зношування, амортизація

Основні виробничі фонди — це засоби праці, які беруть участь у багатьох виробничих циклах і частинами переносять свою вартість на виготовлений продукт, зберігаючи при цьому в процесі використання свою натуральну форму.

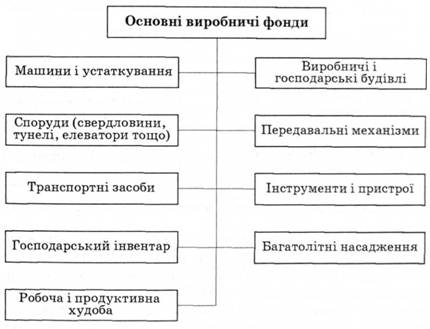

За натурально-речовим складом вони включають машини й устаткування, споруди (свердловини, тунелі, мости, вишки), транспортні засоби, виробничий інвентар, робочу і продуктивну худобу, будівлі (виробничі і господарські), передавальне обладнання, інструменти та пристрої, господарський інвентар, багатолітні насадження, інші основні засоби (рис. 2.11).

Рис. 2.11. Структура основних виробничих фондів підприємства

Треба відзначити, що не всі елементи виробничих фондів виконують однакову роль. Одні з них беруть безпосередню участь у виробничому процесі (машини, верстати, конвеєри, потокові лінії). Вони становлять активну частину виробничих фондів. Інші, наприклад, будівлі, склади, прямої участі у виробництві не беруть. їх називають пасивними. Основні виробничі фонди оцінюються в грошах. Така оцінка необхідна для обліку динаміки їхнього розвитку, обчислення зношуваності, нарахування амортизації, розрахунку собівартості продукції, рентабельності підприємства тощо.

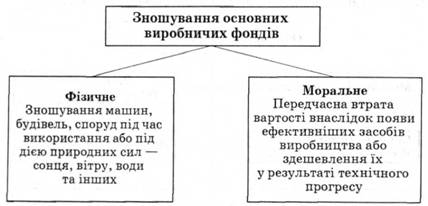

Основні виробничі фонди зношуються. Є два види зношування — фізичне і моральне (рис. 2.12). Фізичне зношування — це матеріальне зношування машин, інструментів, будинків і споруд та інших засобів праці під час їх використання в процесі виробництва або під дією природних сил — вітру, температури, сонця, води та інших.

У результаті фізичного зношування фонди поступово втрачають частину своєї вартості. Вона переноситься на створюваний продукт тією мірою, якою втрачається їх споживна вартість. Швидкість зношування засобів праці залежить від якості матеріалів, з яких вони виготовлені, ступеня навантаження, інтенсивності використання, кваліфікації працівників, своєчасності ремонту, захисту від впливів — атмосферних умов та іншого. Основні фонди, які не використовуються, також фізично зношуються під впливом сил природи, а морально — під впливом НТП.

Рис. 2.12. Фізичне і моральне зношування виробничих фондів

Моральне зношування основних фондів — це передчасна втрата ними їхньої вартості внаслідок появи ефективніших засобів виробництва аналогічного призначення, або здешевлення їх у результаті технічного прогресу. Відчислення на заміщення вартості зношеної частини основних фондів називають амортизаційними відрахуваннями. З них утворюється фонд амортизації. Амортизаційні відрахування можуть не збігатися з фактичним зношуванням.

Відсоток, який відраховується для заміщення зношеної частини основних фондів називається нормою амортизації. Вона встановлюється в законодавчому порядку. Високі темпи науково-технічного прогресу прискорюють моральне зношування основних фондів і ведуть до того, що держава збільшує норму амортизації. Це дає змогу швидше списувати морально зношені засоби праці, а з іншого боку — стимулює інтенсивне використання виробничих фондів. Таким способом здійснюється політика прискореної амортизації.

Систематичне і повне завантаження основних виробничих фондів дає змогу збільшити виробництво продукції, підвищити ефективність виробництва і збільшити фондовіддачу, яка є головним показником використання основних виробничих фондів. Вона показує випуск продукції, що припадає на одну грошову одиницю виробничих фондів і визначається як відношення вартості виготовленої продукції до вартості основних виробничих фондів.

Збільшення фондовіддачі залежить від таких чинників: 1) повноти залучення у виробничий процес машин і устаткування; 2) зростання коефіцієнта змінності; 3) ліквідації простоїв; 4) скорочення строків освоєння нових виробничих потужностей.

Читайте також:

- II. Основні закономірності ходу і розгалуження судин великого і малого кіл кровообігу

- II. Основні засоби

- II.3. Основні способи і прийоми досягнення адекватності

- III. Економічна інтерпретація результатів статистичного дослідження банків

- T. Сутність, етіологія та патогенез порушень опорно-рухової системи

- VII. ОСНОВНІ ЕТАПИ РОЗВИТКУ УКРАЇНСЬКОЇ КУЛЬТУРИ У ХХ ст.

- Агровиробничі групи грунтів України

- Агровиробничі групування ґрунтів господарства

- Адвокатура в Україні: основні завдання і функції

- Амортизація

- Амортизація

- Амортизація

| <== попередня сторінка | | | наступна сторінка ==> |

| Фонди підприємств як економічна категорія. Структура фондів | | | Оборотні виробничі фонди. Суть і структура. Кругооборот і оборот фондів |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |