РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

В банківських установах України

Розділ 1

Загальні основи і принципи

Бухгалтерського обліку в балках

Принципи організації бухгалтерського обліку

в банківських установах України

Організація і методика бухгалтерського обліку в пострадянській Україні історично сформувалися на основі системи бухгалтерського обліку колишнього СРСР, яка розвивалася в умовах адміністративно-командної економіки, заснованої на державній власності. Система обліку безпосередньо залежала від методологічних основ чинного планування та орієнтувалася на забезпечення управління діяльністю підприємств. Облікова система, що склалася, повністю відповідала моделі функціонування планової економіки і була досить ефективною в тих умовах, але виявилася не пристосованою для відображення господарських фактів в нових економічних умовах. Суб'єкти господарювання України нині активно працюють на міжнародних ринках. Особливо значні зрушення відбулися в банківському секторі. Співпраця банків України з міжнародними організаціями, кредитними установами на валютному, фондовому, інвестиційному ринках світу потребує додержання певних загальновживаних підходів до складання фінансової звітності. Саме тому Національний банк України став ініціатором переходу до міжнародних стандартів бухгалтерського обліку.

Згідно із законодавством України методологію бухгалтерського обліку в банках регулює Національний банк України.

Національний банк України розробляє нормативно-правові акти я бухгалтерського обліку з орієнтацією на законодавство України, вимоги Міжнародних стандартів фінансової звітності (МСФЗ), а також з урахуванням практики діяльності підвідомчих установ.

Бухгалтерський облік у банках України повинен ґрунтуватися на основних вимогах Міжнародних стандартів бухгалтерського обліку (МСБО) та Міжнародних стандартів фінансової звітності (МСФЗ), які спрямовані на розкриття достовірної та прозорої інформації у фінансовій звітності, прогнозування економічних показників та фінансового аналізу результатів діяльності, а також організацію системи управління ризиками.

МСФЗ є орієнтиром гармонізації та стандартизації бухгалтерського обліку і фінансової звітності в усьому світі, вони передбачають, що в разі їх дотримання щодо всіх важливих аспектів звітність будь-якого суб'єкта буде доступною для розуміння не лише внутрішнім, а й зовнішнім користувачам такої інформації. Використання МСФЗ забезпечує:

- зменшення ризику для кредиторів та інвесторів;

- поглиблення міжнародної кооперації в галузі бухгалтерського обліку;

- однозначне розуміння фінансової звітності та зростання довіри до її показників в усьому світі.

Початком реформи бухгалтерського обліку на рівні НБУ та комерційних банків став Указ Президента України «Про перехід до загальноприйнятої у міжнародній практиці системи обліку та статистики» від 23.05.1992 р., на підставі якого було розроблено концепцію реформи бухгалтерського обліку в банківському секторі України, що передбачала такі етапи:

1) створення нової ідеології обліку, яка базується на загальновживаних міжнародних принципах;

2) розробка нового плану рахунків;

3) поділ бухгалтерського обліку на фінансовий та управлінський;

4) перехід від звітності за формами до звітності за економічними

показниками;

5) запровадження таких інструментів, як метод нарахування,

метод переоцінки, метод резервів.

Важливим технічним інструментарієм стали методологічні процедури застосування концептуально нових принципів обліку. На сучасному етапі система бухгалтерського обліку має задовольняти такі вимоги, як актуальність, надійність та ефективність.

Принципи обліку — це загальні, концептуальні основи, на яких будується бухгалтерський облік і на базі яких складається бухгалтерська звітність.

Основними принципами бухгалтерського обліку та фінансової звітності в банках України є:

1. Всебічне висвітлення. Усі банківські операції підлягають реєстрації на рахунках бухгалтерського обліку без будь-яких винятків. Фінансова звітність має містити всю інформацію про

фактичні та потенційні наслідки операцій банку, яка може

впливати на рішення, що приймаються згідно з нею.

2. Превалювання сутності над формою. Операції обліковують

ся та розкриваються у звітності відповідно до їх сутності та економічного змісту, а не лише за їх юридичною формою, банки в

бухгалтерському обліку відображають операції, визначені чинним законодавством, відповідно до їх економічного змісту.

3. Автономність. Активи та зобов'язання банку мають бути відокремлені від активів і зобов'язань власників цього банку та

інших банків (підприємств), тому особисте майно й зобов'язання власників не повинні відображатись у фінансовій звітності банку.

4. Обачність. Застосування в бухгалтерському обліку методів оцінки, відповідно до яких активи та/або дохід не завищуватимуть

ся, а зобов'язання та/або витрати не занижуватимуться.

5. Безперервність. Оцінка активів банку здійснюється на підставі припущення, що його діяльність продовжуватиметься в

майбутньому. Якщо банк планує скоротити масштаби своєї

діяльності, то це має відображатися у фінансових звітах.

6. Нарахування та відповідність доходів і витрат. Для визначення фінансового результату звітного періоду потрібно порівняти доходи звітного періоду з витратами, що були здійснені

для отримання цих доходів. Доходи і витрати відображають

ся в бухгалтерському обліку та фінансовій звітності в момент

їх виникнення незалежно від дати надходження або сплати

грошових коштів.

7. Послідовність. Постійне (з року в рік) застосування банком

обраної облікової політики. Зміна методів обліку можлива

лише у випадках, передбачених міжнародними стандартами

та національними положеннями (стандартами) бухгалтерського обліку, і потребує додаткового обґрунтування та розкриття

у фінансових звітах.

8. Історична (фактична) собівартість. Активи і пасиви обліковуються пріоритетно за вартістю їх придбання чи виникнення. Активи та зобов'язання в іноземній валюті, за винятком

немонетарних статей, мають переоцінюватись у разі зміни офіційного валютного курсу на звітну дату.

9. Принцип єдиного грошового вимірника. Вимірювання та узагальнення всіх господарських операцій у фінансовій звітності здійснюються в єдиній грошовій одиниці.

10. Принцип періодичності. Можливість поділу діяльності установи на певні періоди часу з метою складання фінансової звітності.

Чинниками, що впливають на розвиток законодавчої бази з питань бухгалтерського обліку в банках, на сьогодні є:

- зміни в законодавстві України;

- внесення змін до МСФЗ;

- розвиток економічної ситуації в країні, наслідком чого є виникнення і впровадження в банківську практику нових напрямків роботи з клієнтами, нових банківських продуктів, необхідність урахування нових обставин і чинників під час надання послуг і визначення їх ціни.

План рахунків бухгалтерського обліку банків України

Ключовою ланкою організації обліку в банківських установах е централізований план рахунків бухгалтерського обліку. В Україні запроваджено окремі плани рахунків бухгалтерського обліку для центрального банку та банків другого рівня, у яких враховані загальноприйняті в міжнародній практиці принципи, а також особливості діяльності банків першого та другого рівнів.

План рахунків фінансових банківських установ — це систематизований перелік рахунків бухгалтерського обліку, що використовується для детальної та повної реєстрації всіх банківських операцій і забезпечення потреб складання фінансової звітності.

Чинний план рахунків, затверджений постановою Правління НБУ № 280 від 17.06.2004 р., впроваджено в банках з 1 січня 2005 р. План рахунків, розроблений окремо для установ НБУ, за структурою майже не відрізняється від плану рахунків для комерційних банків, але має деякі особливості за змістом. Це пов'язане з тим, що НБУ виконує операції, властиві тільки центральному банку: емісійні операції, обслуговування уряду та зовнішнього боргу, регулювання діяльності банківських установ другого рівня та ін.

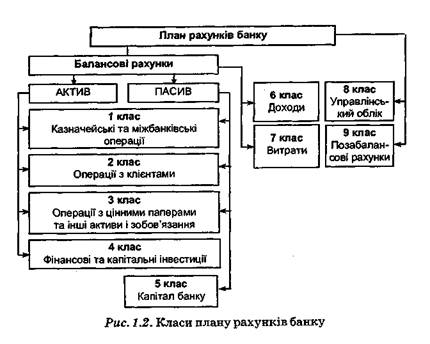

План рахунків можна поділити на три логічні частини - балансову, частину доходів та витрат і позабалансову (рис. 1.1).

Балансова частина містить перші п'ять класів плану рахунків. На підставі цих класів складається балансовий звіт банку.

Балансові рахунки забезпечують інформацію про операції, які виконуються установою, їх відображення у фінансовій звітності й класифікуються за типами контрагентів, характером операцій і ступенем зниження ліквідності.

Частина доходів та витрат об'єднує класи доходів і витрат. На їх підставі складається звіт про прибутки та збитки банку.

Позабалансова частина рахунків забезпечує облік тих об'єктів, які відповідно до міжнародних стандартів не можуть визнаватися елементами активу чи зобов'язання. Ця частина рахунків призначається для обліку вимог і зобов'язань банку, які виникатимуть у майбутньому і за якими банк може зазнати ризику, а також для обліку власних документів і цінностей та цінностей клієнтів.

Між частинами плану рахунків існує тісний логічний зв'язок. Усі рахунки в плані згруповані за класами. Кожний клас поділяється на:

- рахунки II порядку (двозначні - розділ);

- рахунки III порядку (тризначні - група);

- рахунки IV порядку (чотиризначні - балансовий рахунок).

У структурі плану рахунків розрізняють дев'ять класів (рис. 1.2).

План рахунків забезпечує мультивалютний облік операцій, тобто зміст операцій, розрахунки за якими здійснюються в іноземній валюті, відображається на тих самих рахунках, що й за операціями в національній валюті. Такий підхід засвідчує застосування базового принципу міжнародного обліку - переважання економічного змісту операції над її юридичної формою.

Валюта є тільки засобом розрахунку, а економічний зміст операції однаковий.

Зв'язок між операціями в іноземній і національній валюті забезпечують технічні рахунки:

- рахунок валютних позицій;

- рахунок гривневого еквівалента валютних позицій.

План рахунків бухгалтерського обліку банків складено так, щоб максимально чітко забезпечити формування звітності для різних категорій користувачів. Структура плану рахунків за змістом передбачає розкриття інформації про найбільш матеріальні статті, які згруповано за економічною сутністю. Разом з тим статистична звітність та звітність для цілей менеджменту забезпечуються параметрами аналітичного обліку, що, у свою чергу, дає змогу без суттєвого ускладнення правил бухгалтерського обліку здійснювати будь-які зрізи фінансової інформації, необхідної для деталізації всіх напрямів діяльності банку.

Кожен об'єкт аналітичного обліку характеризується набором параметрів, необхідних для побудови звітності.

Загальні параметри стосуються всіх рахунків, передбачених планом рахунків бухгалтерського обліку.

Призначення спеціальних параметрів — формувати інформацію, що включається до статистичної звітності. Формування всебічної інформації за допомогою загальних та спеціальних параметрів уможливлює запровадження сучасних інформаційних технологій.

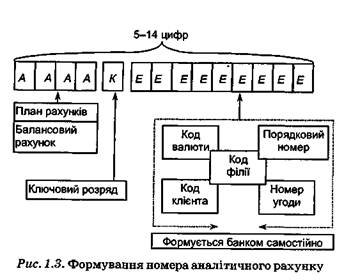

Номер аналітичного рахунку вказує на зовнішнє подання ідентифікатора рахунку при розрахунках та в банківських документах. Номер має до 14 цифр. Перші п'ять жорстко регламентовано. Інші (від 0 до 9 цифр) банк формує самостійно відповідно до власних можливостей і потреб.

Усі номери рахунків аналітичного обліку формуються за схемою, наведеною на рис. 1.3.

У номер аналітичного рахунка включають лише частину параметрів з усього набору, інші параметри зберігаються поза номером рахунка і можуть використовуватися під час виконання окремих операцій та складання звітності.

1.3. Фінансовий, управлінський та податковий облік:

Читайте також:

- Http://www.minjust.gov.ua Міністерство юстиції України

- IV. КУЛЬТУРА УКРАЇНИ XVI-XVIII ст.

- IV. КУЛЬТУРА УКРАЇНИ XVI-XVIII ст.

- Q Конституція України від 28 червня 1996 р. // Відомості Верховної Ради України – 1996 - № 30 – Ст. 141

- V. Постанови Пленуму Верховного Суду України

- VI. Накази Генерального прокурора України

- XVIII. Особливості прийому та навчання іноземців та осіб без громадянства у вищих навчальних закладах України

- А/. Верховна Рада України.

- АГРАРНЕ ПРАВО УКРАЇНИ

- Аграрні закони України

- Агровиробничі групи грунтів України

- Адаптація законодавства України до законодавства ЄС - один із важливих інструментів створення в Україні нової правової системи та громадянського суспільства

| <== попередня сторінка | | | наступна сторінка ==> |

| К.Д. Ушинський | | | Зміст і призначення |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |