РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бухгалтерський облік операцій репо

Репо (скорочення від англ. REPURCHASE AGREEMENT) - угода про продаж із подальшим викупом. На практиці вид банківської операції, за яким об'єкт (як. правило, цінні папери) передається контрагенту в обмін на інший об'єкт (як правило, грошові кошти), а через певний проміжок часу здійснюється обов'язковий зворотний обмін.

Таким чином сторона, яка передає об'єкт, отримує від нього вторинну ліквідність і не втрачає права власності над об'єктом. З іншого боку, сторона, яка отримує об'єкт у тимчасове користування, набуває права отримувати доходи за об'єктом плюс заробляє на різниці між ціною первісного та зворотного обміну.

Репо-угода - договір продажу (купівлі) цінних паперів (перша частина договору) з обов'язковою подальшою зворотною купівлею (продажем) цінних паперів того самого випуску в тій самій кількості (друга частина договору) через строк та за ціною, які визначені в договорі.

Перша частина договору — пряме репо:договір купівлі-продажу однорідних цінних паперів, що передбачає переказ грошових коштів в сумі, зазначеній в даному договорі, проти зобов 'язання з постачання зазначеної в договорі кількості цінних паперів.

Друга частина договору - зворотне репо:договір, що передбачає зворотний викуп однорідних перщій частині договору цінних паперів в тій самій кількості і в строк, зазначений у договорі, або повернення грошових коштів, отриманих за першою частиною договору репо із припиненням обов'язку з постачання цінних паперів за першою частиною договору репо; зі сплатою процентного доходу за користування грошовими коштами.

Процентний дохід за операціями репо - це дохід, який отримує покупець цінних паперів за першою частиною договору репо, що визначається як різниця між ціною зворотного продажу (викупу) цінних паперів та ціною їх купівлі.

Операцію репо в бухгалтерському обліку відображають як наданий (отриманий) кредит під заставу цінних паперів.

Перерахування кощтів за операціями репо відображають як надання кредиту. Цінщ папери, придбані за операцією репо, обліковує покупець (кредитор) як отриману заставу за позабалансовими рахунками.

У разі неповернення позичальником коштів за операціями репо кредитор списує вартість цінних паперів, отриманих у заставу, з позабалансових рахунків і одночасно визнає їх за відповідними балансовими рахунками з обліку придбаних цінних паперів за справедливою вартістю.

Отримання коштів за операцією репо відображається в балансі продавця (позичальника) як отримання кредиту. Цінні папери, продані за операцією репо, продавець (позичальник) обліковує за окремими аналітичними рахунками балансових рахунків з обліку цінних паперів. Одночасно балансову вартість цінних паперів відображують за позабалансовими рахунками як надану заставу.

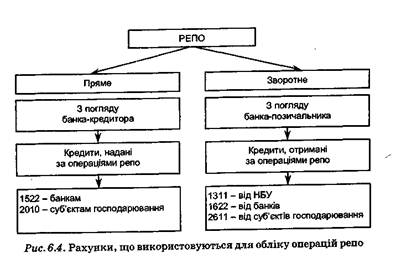

Рахунки, що використовуються для обліку операцій репо, наведені на рис. 6.4.

Банк відображає в бухгалтерському обліку надання кредиту за операцією репо таким проведенням:

Дебету рахунки для обліку кредитів, які надані за операціями репо;

Кредит: рахунки для обліку грошових коштів, рахунки клієнтів.

Банк-покупець (кредитор) відображає в бухгалтерському обліку цінні папери, придбані за операцією репо, як отриману заставу за позабалансовими рахунками:

Дебет: рахунки для обліку отриманої застави;

Кредит: контррахунок.

Банк-покупець (кредитор) відображає в бухгалтерському обліку зворотний продаж цінних паперів такими проведеннями:

а) за балансовими рахунками:

Дебет: рахунки для обліку грошових коштів, рахунки клієнтів;

Кредит: рахунки для обліку кредитів, які надані за операціями репо;

Кредит: рахунок для обліку нарахованих доходів за операціями репо, рахунки для обліку процентних доходів за операціями репо.

б) за позабалансовими рахунками:

Дебет: контррахунок;

Кредит: рахунки для обліку отриманої застави. Банк-покупець (кредитор) списує вартість цінних паперів, отриманих у заставу, з позабалансових рахунків у разі неповернення позичальником коштів:

Дебет: рахунки для обліку цінних паперів;

Кредит: рахунки для обліку кредитів, які надані за операціями репо;

Кредит: рахунок для обліку нарахованих доходів за операціями репо, рахунки для обліку процентних доходів за операціями репо.

Банк-продавець (позичальник) відображає в бухгалтерському обліку отримання коштів за операцією репо (отримання кредиту) таким проведенням:

Дебет: рахунки для обліку грошових коштів;

Кредит: рахунки для обліку коштів, отриманих за операціями репо.

Відображення балансової вартості цінних паперів за позабалансовими рахунками:

Дебет: контррахунок;

Кредит: рахунок для обліку наданої застави.

Банк-продавець (позичальник) відображає в бухгалтерському обліку повернення коштів за операцією репо такими проведеннями:

а) за балансовими рахунками:

Дебет: рахунки для обліку коштів, отриманих за операціями репо;

Дебет: рахунки для обліку процентних витрат за операціями репо, рахунки для обліку нарахованих витрат за отриманими кредитами;

Кредит: рахунки для обліку грошових коштів.

б) за позабалансовими рахунками:

Дебет: рахунок для обліку наданої застави;

Кредит: контррахунок.

Банк-продавець (позичальник) припиняє визнання вартості цінних паперів у балансі в разі неповернення коштів за операцією репо і здійснює такі бухгалтерські проведення:

а) за балансовими рахунками:

Дебет: рахунки для обліку коштів, отриманих за операціями репо; Кредит: рахунки для обліку цінних паперів.

б) за позабалансовими рахунками:

Дебет: рахунок для обліку наданої застави;

Кредит: контррахунок.

У табл. 6.5 наведені кореспонденції рахунків з обліку операцій репо суб'єктам господарювання:

| Таблиця 6.5. Облік операцій репо суб'єктам господарювання | ||

| У кредитора-покупця | ДТ | КТ |

| Виникнення зобов'язання з кредитування | ||

| Надання кредиту | ||

| Одночасно списані зобов'язання | ||

| Отримані цінні папери як застава | ||

| Нарахування відсотків за операцією репо | ||

| У разі неповернення позичальником коштів | ||

| списання вартості цінних паперів, отриманих у заставу, | ||

| з позабалансових рахунків і визнання їх за балансовими | рахунки | 2010, |

| рахунками з обліку придбаних цінних паперів за | цінних | |

| справедливою вартістю | паперів | |

| Повернення коштів та сплата відсотків | 2010, |

Національний банк України застосовує операції репо (операції прямого репо, операції зворотного репо) для регулювання ліквідності банків, виконання функції кредитора останньої інстанції, з урахуванням поточної ситуації на грошово-кредитному ринку.

При цьому як об'єкт операції прямого репо, крім цінних паперів, використовуються банківські метали:

• операція зворотного репо - це депозитна операція, що ґрунту

ється на двосторонньому договорі між Національним банком

та банком про продаж Національним банком зі свого портфеля державних облігацій України з одночасним зобов'язанням

зворотного їх викупу в банків за обумовленою в договорі ціною та на обумовлену дату;

• операція прямого репо - це кредитна операція, що ґрунтується на двосторонньому договорі між Національним банком та

банком про купівлю Національним банком державних облігацій України з портфеля банку або банківських металів (перша

частина договору репо) з подальшим зобов'язанням банку викупити державні облігації України або банківські метали (друга частина договору репо) за обумовленою ціною на обумовлену дату.

Читайте також:

- II. Елементи операційних витрат

- III. Бухгалтерський баланс

- IV. Політика держав, юридична регламентація операцій із золотом.

- IV. Розширення депозитів шляхом операцій на відкритому ринку.

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- POS -Інтелект - відеоконтроль касових операцій

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація касових операцій

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

| <== попередня сторінка | | | наступна сторінка ==> |

| Бухгалтерський облік кредитів овердрафт | | | Бухгалтерський облік факторингових операцій |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |