РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Бухгалтерський облік факторингових операцій

У Законі України «Про банки та банківську діяльність» № 2740 III від 20.09.2001 р. факторинг визначається як банківська операція, що передбачає придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги з прийманням на себе ризику виконання таких вимог і приймання платежів.

Факторингові операції банку-фактора - це різновид його торговельно-комісійних операцій, що поєднують у собі кредитування обігового капіталу клієнтів, пов'язаних з переуступкою клієнтами постачальниками банку-фактору неоплачених платіжних вимог за поставлену продукцію, виконані роботи і надані послуги та права одержання платежів за ними.

Комплекс факторингових послуг охоплює:

- фінансування поставок товарів (послуг);

- страхування кредитних ризиків;

- облік стану дебіторської заборгованості та регулярне представлення відповідних звітів клієнту;

- контроль за своєчасністю оплати та робота з дебіторами.

У міжнародній практиці суб'єкти факторингових операцій у своїх діях керуються «Конвенцією про міжнародний факторинг», прийнятою 27 травня 1988 року Міжнародним інститутом уніфікації приватного права. Згідно з цією конвенцією до факторингових належать операції, що відповідають таким критеріям:

- наявність кредитування у формі попередньої оплати боргових

зобов'язань;

- ведення бухгалтерського обліку постачальника, перш за все

обліку реалізації;

- інкасування його заборгованості (пред'явлення до сплати грошових вимог);

- страхування постачальника від кредитного ризику.

Об'єктом факторингової операції є право вимоги на виконання зобов'язань у грошовій формі. Суб'єктами факторингу є:

- продавець (постачальник);

- покупець;

- факторингова компанія (банк-фактор).

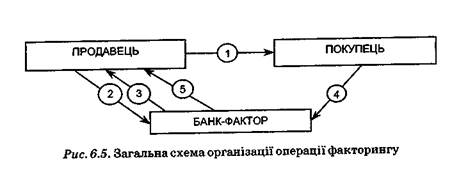

Загальна схема організації факторингової операції може мати вигляд, наведений на рис. 6.5.

1. Поставка продавцем товару покупцю на умовах відстрочки

платежу.

2. Уступка продавцем права вимоги щодо боргу налсористь банку-фактоса.

3. Виплата дострокового платежу (до 90% суми поставленого товару) відразу після поставки.

|

4. Оплата покупця за поставлений товар банку-фактору.

5. Виплата залишку коштів (від 10% після оплати покупцем) за

вирахуванням процентів, комісії та інших витрат.

Правовою основою відносин банка-фактора з клієнтом є договір, що визначає зобов'язання і відповідальність сторін. Зокрема,

у ньому зазначається: вид факторингу, розмір факторингового

кредиту і процентна ставка за цей кредит, розмір комісійної винагороди за всіма видами комісійно-посередницьких послуг, гарантії виконання взаємних зобов'язань і матеріальна відповідальність за їх невиконання, порядок оформлення документів та інші умови на розсуд сторін.

Угода банку-фактора про факторингове обслуговування клієнта може передбачати умови, які захищають інтереси сторін: відкрита або закрита угода, з правом регресу чи без нього, з попередньою оплатою або без неї, з повним або частковим обслуговуванням тощо.

Факторинг з регресом/без регресу. Ці терміни пов'язані з ризиком, що виникає, якщо покупець не спроможний виконати свої платіжні зобов'язання, тобто з кредитним ризиком (ризиком неплатежу). При факторингу з правом регресу постачальник несе кредитний ризик відносно дебіторських заборгованостей, проданих фактору. У разі неплатежу з боку покупця, що відбувся з будь-якої причини, у т.ч. через фінансову неспроможність, факторинг може вимагати відповідного платежу від постачальника.

У міжнародній практиці всі факторингові угоди набувають сили регресу стосовно постачальника у випадку, якщо дебіторська заборгованість визнана недійсною, а також у випадку виникнення між постачальником і покупцем суперечок щодо кількості поставлених товарів, якості, термінів постачання тощо. При цьому покупець вправі повернути поставлений товар і анулювати будь-які платіжні зобов'язання.

| Таблиця 6.6. Облік факторингових операцій | |||

| № пор. | Зміст операції | Дебет | Кредит |

| Облік розрахункових документів клієнта, отриманих відповідно до умов договору факторингу, за номінальною вартістю | |||

| Відображення в обліку суми зобов'язання за факторинговою операцією на дату укладення договору | |||

| Облік коштів, наданих за факторинговими операціями клієнту | |||

| Облік неамортизованого дисконту за вимогами, що придбаних за операціями факторингу, у разі утримання авансом процентних або комісійних доходів | |||

| Зменшення зобов'язань з кредитування на суму, сплачену клієнту | |||

| Нарахування процентних доходів за факторинговими операціями | |||

| Відображення в обліку отриманих від боржника коштів як погашення заборгованості за кредитом та процентами | |||

| Списання з позабалансових рахунків оплачених боржником документів за факторинговими операціями | |||

| Оплата залишку купленої дебіторської заборгованості і переказ коштів на рахунок клієнта | |||

| Платежі, одержані від дебітора, але ще не проведені банком | |||

| Після проведення платежу сума переноситься на рахунок факторингових операцій | |||

| Визнання заборгованості за факторинговими операціями простроченою |

В угодах без права регресу фактор бере на себе ризик неплатежу з боку покупців і є відповідальним за фінансову неспроможність покупця здійснити платіж.

Якщо договором факторингу передбачено право регресу банку-фактора до клієнта за непогашеною боржником заборгованістю, то банк-фактор після подання регресу відображає заборгованість за рахунками з обліку кредитів залежно від фінансового стану клієнта або боржника.

Після укладання угоди про факторингове обслуговування банк-фактор відкриває для клієнта факторинговий рахунок, з якого оплачує на погоджених сторонами умовах його розрахункові документи, акцептованими платниками, і на який зараховується надходження коштів від платників на адресу клієнта.

Тобто, суму коштів, сплачених клієнту, банк-фактор відображає в бухгалтерському обліку як наданий кредит, отримані від боржника кошти спрямовуються на погашення заборгованості за кредитом та процентами. У разі перевищення надходжень над сумою заборгованості за кредитом та процентами банк-фактор повертає різницю клієнту.

На рахунку 2030 відображаються платіжні операції по взаємовідносинах банка-фактора з клієнтом та його боржниками. Дебетове сальдо відображає заборгованість клієнта перед банком-фактором.

Отримані відповідно до умов договору факторингу розрахункові документи клієнта обліковують за номінальною вартістю за позабалансовими рахунками.

Основні кореспонденції рахунків з обліку факторингових операцій наведені в табл. 6.6.

Банк у разі часткового погашення боржником заборгованості робить відмітку про дату та суму частково погашених зобов'язань на відповідному платіжному документі.

Читайте також:

- II. Елементи операційних витрат

- III. Бухгалтерський баланс

- IV. Політика держав, юридична регламентація операцій із золотом.

- IV. Розширення депозитів шляхом операцій на відкритому ринку.

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- POS -Інтелект - відеоконтроль касових операцій

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація касових операцій

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

| <== попередня сторінка | | | наступна сторінка ==> |

| Бухгалтерський облік операцій репо | | | Облік операцій з консорціумного кредитування |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |