РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Безготівкових розрахунків

Безготівкові розрахунки - система грошових розрахунків, які здійснюються без участі готівки, тобто перерахування певної суми з рахунків платників на рахунки одержувачів коштів або заліком взаємних вимог.

Безготівкові розрахунки сприяють:

- прискоренню обігу грошових коштів;

- зменшенню потреби в готівці;

- зменшенню витрат на касові операції, збереженню грошей;

- сприянню акумуляції тимчасово вільних коштів юридичних

та фізичних осіб на рахунках у банках (вони є кредитними ресурсами).

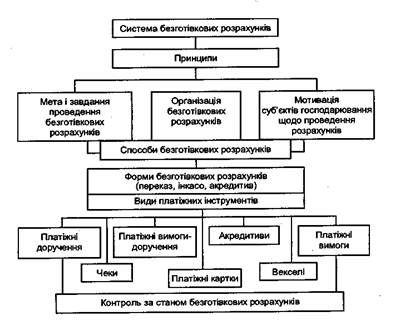

Безготівкові розрахунки в народному господарстві організовані за певною системою, яка є сукупністю принципів організації безготівкових розрахунків, вимог, що висуваються до їх організації й визначаються конкретними умовами господарювання, способів і форм розрахунків, а також системи регулювання відносин (рис. 4.3).

|

Рис. 4.3.Система безготівкових розрахунків

Організаторами та основними виконавцями розрахункових операцій є банки. Деякі безготівкові платежі, переважно дрібні, здійснюються підприємствами та організаціями за допомогою поштово-телеграфних переказів через відділення зв'язку, розрахунки бюджетних організацій - через рахунки казначейства.

Безготівкові розрахунки організовують за такими принципами:

• правовий режим здійснення розрахунків і платежів (на підставі комерційних або фінансових угод і вимог відповідних

нормативно-правових актів);

• здійснення платежів на підставі укладених договорів про розрахунково-касове обслуговування за дорученням клієнта, за

його згодою (акцептом);

• здійснення платежів клієнтом на користь третіх осіб у випадках, передбачених законодавством;

• здійснення розрахунків тільки через установи банків і під їх

контролем;

• обов'язкове зберігання коштів у банках, за винятком залишків готівки в касах клієнтів у межах встановлених лімітів;

• самостійний (вільний) вибір форм розрахунків та платіжних

інструментів (клієнти банків для здійснення розрахунків самостійно обирають платіжні інструменти і вказують їх під час

укладання договорів);

• доручення платників та розпорядження стягувачів про списання коштів з рахунків повинні складатися на відповідних бланках розрахункових документів (виняток становлять розрахункові документи в електронній формі);

• доручення підприємств про списання коштів зі своїх рахунків

приймаються банками до виконання виключно в межах наявних на цих рахунках коштів;

• розпорядження стягувачів про примусове списання коштів з

рахунку платника приймаються банками незалежно від наявності на них достатнього залишку коштів та виконуються частково в межах наявного залишку, а в невиконаній сумі повертаються стягувачам;

• у разі відсутності коштів на рахунку платника банк не здійснює облік заборгованості платника, несплаченої вчасно, та не

веде відповідного реєстру, за винятком здійснення банком таких операцій в межах укладених цивільно-правових договорів;

• відповідальність клієнтів за достовірність змісту платіжного

документа, повноту і своєчасність сплати податків, зборів та

обов'язкових платежів (за винятком випадків, передбачених

нормативно-правовими актами НБУ);

• банк, Який не може виконати розрахунковий документ на списання коштів з рахунку клієнта в установлений чинним законодавством термін через відсутність коштів на коррахунку, зобов'язаний:

- взяти розрахунковий документ платника на облік за відповідним позабалансовим рахунком;

- надіслати письмове повідомлення платнику про невиконання його розрахункового документа із зазначенням

причини.

Для проведення безготівкових розрахунків використовуються такі засоби платежу:

- гроші на банківських рахунках;

- кредит, оформлений документально;

- акцептовані або видані платниками розрахункові документи

(вексель, акредитив);

- вільні кредитні ресурси банку.

Основним способом платежу є перерахування грошових коштів з рахунку платника на рахунок постачальника шляхом відповідних записів по них. Залежно від характеру платежу, порядку кредитування та інших умов кошти перераховуються по різних видах рахунків.

Інший спосіб платежу - залік взаємних вимог, при якому зараховуються взаємні борги підприємств і тільки різниця перераховується шляхом записів по рахунках.

Форма банківських безготівкових розрахунків визначається платіжним інструментом, за допомогою якого розрахунки здійснюються, а також участю банків у їх застосуванні. Платіжні інструменти поділяються на такі групи:

1) ті, що базуються на кредитовому переказі коштів, - платіжні

інструменти рухаються в тому самому напрямку, що й сам

платіж - від платника до одержувача. Платник є ініціатором

платіжної операції та емітентом відповідного інструменту;

2) ті, що базуються на дебетовому переказі коштів, - платіжні

інструменти рухаються у зворотному щодо платежу (руху грошей) напрямку. Одержувач грошей є ініціатором платіжної

операції та емітентом відповідного інструменту;

3) пластикові картки, що мають ознаки як кредитових, так і дебетових інструментів.

В Україні спектр платіжних інструментів, що застосовується в безготівкових розрахунках, значно вужчий, ніж у світовій практиці, і базується переважно на кредитовому переказі коштів. Так, безготівкові розрахунки можуть здійснюватися із застосуванням таких видів платіжних інструментів:

- платіжного доручення;

- платіжної вимоги-д вручення;

- платіжної вимоги;

- розрахункового чека;

- акредитива;

- векселя;

- банківської платіжної картки;

- меморіального ордера (внутрішньобанківські перерахування).

Меморіальний ордер використовують при списанні коштів зрахунку платника для:

- часткової оплати розрахункових документів;

- документального підтвердження операцій з перерахування з

банківських рахунків на користь клієнтів-одержувачів (фізичних та юридичних осіб) внесених у касу банку коштів;

- перерахування коштів, зарахованих на рахунок «Кредитові

суми до з'ясування»;

- перерахування банком коштів для вжиття заходів з виконання рішення (ухвали) суду, санкціонованої прокурором постанови слідчого, постанови державного виконавця про арешт коштів на рахунку;

- виконання банком платіжних доручень платника в довільній

формі;

- перерахування банком коштів при закритті акредитива;

- списання банком коштів з рахунку свого клієнта відповідно

до наказу про примусову сплату боргового зобов'язання в разі

несвоєчасного погашення клієнтом кредиту або відсотків за

його користування, якщо це передбачене в кредитному договорі. У реквізиті «Призначення платежу» меморіального ордера, який банк складає для оформлення цієї операції, зазначаються назва, номер і дата наказу банку, номер і дата кредитного договору, за яким надавався кредит, а також назва і стаття закону, який передбачає таке списання;

- здійснення банком-кредитором договірного списання коштів

з рахунку свого клієнта на підставі його доручення про таке

списання, зазначеного в договорі про розрахунково-касове обслуговування або іншому договорі про надання банківських послуг. У реквізиті меморіального ордера «Призначення платежу» банк зазначає номер, дату і пункт договору, яким передбачено можливість застосування договірного списання;

- документального оформлення внутрішньобанківських операцій.

Дата складання меморіального ордера має відповідати даті списання коштів з рахунку платника. Меморіальний ордер засвідчується підписами відповідального виконавця банку, який його оформив, і працівника, на якого покладено функції контролера, та відбитком штампа банку.

При проведенні безготівкових розрахунків участь банків з позиції зобов'язань та ступеня ризику є різною. За цими критеріями розрізняють такі форми участі банків у розрахунках:

- банківський переказ;

- інкасо (доручення на дебетування);

- акредитивна форма.

Наявність різноманітних форм безготівкових розрахунків зумовлює різні функції (права та обов'язки) банків. Крім того, у кожній формі використовуються різні інструменти для здійснення платежів, їх склад у різних країнах визначається як рівнем господарського розвитку, так і традиціями, звичаями та стереотипами, що історично склалися в платіжному обігу.

Для платіжного обороту використовують тільки ті рахунки, за якими суми, що знаходяться на них, або надані кредити можуть бути задіяні негайно, тобто без попереднього повідомлення. Краще за все для цього підходять поточні рахунки. Використання в платіжному обороті вкладних рахунків не дозволяється.

Читайте також:

- III. ПОРЯДОК ПРОВЕДЕННЯ РОЗРАХУНКІВ КУРСОВОЇ РОБОТИ

- Алгоритми розрахунків

- Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видом виплат та утримань.

- Аудит використання трудових ресурсів і розрахунків з оплати праці

- Аудит розрахунків з бюджетами

- Аудит розрахунків з оплати праці й за соціальним страхуванням.

- Аудит розрахунків з постачальниками і підрядниками

- Аудит розрахунків з постачальниками і підрядниками

- Аудит розрахунків за відшкодуванням завданих збитків

- Аудит розрахунків за податками і платежами

- Аудит розрахунків із бюджетом суб’єкта господарювання

- Аудит розрахунків із підзвітними особами.

| <== попередня сторінка | | | наступна сторінка ==> |

| Організація безготівкових розрахунків | | | Форми безготівкових банківських розрахунків |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |