РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Форми безготівкових банківських розрахунків

Розглянемо наведені вище форми безготівкових розрахунків, їх сутність та особливості з погляду банківських операцій.

Банківський переказ. Передача безготівкових коштів з рахунку клієнта, який доручає це зробити, на рахунок одержувача називається переказом.Функції банку при здійсненні переказу полягають у виконанні доручення власника рахунку перерахувати кошти на рахунок, який визначено в платіжному інструменті. Упрак-тичній діяльності законодавче можливі випадки, коли банк може здійснювати переказ коштів на підставі вимог уповноважених органів (безакцентне стягування на підставі рішень суду тощо). В Україні відповідно до ст. 1071 Цивільного кодексу України «грошові кошти можуть бути списані з рахунка клієнта без його розпорядження на підставі рішення суду, а також у випадках, встановлених договором між банком та клієнтом».

Клієнт, який доручає здійснити переказ, надає банку доручення на переказ. Такими документами в Україні є:

- платіжне доручення;

- платіжна вимога-доручення;

- розрахунковий чек;

- платіжна вимога (наказ не власника рахунку, а стягувана).

Усі документи складаються згідно з прийнятою формою та містять доручення (чи вимогу) клієнта перерахувати з їх рахунків (чи зарахувати на їх рахунки) певну суму грошових коштів.

Розрахункові документи уніфіковані, мають для всієї країни стандартну форму, визначений набір реквізитів.

Для здійснення переказу за дорученням клієнта в банківській практиці використовуються розрахункові документи переважно в письмовій формі (у разі використання системи «клієнт — банк» можливі винятки). Банк платника перед виконанням доручення (вимоги) повинен перевірити документ. Така перевірка називається диспозицією. У табл. 4.2 наведені основні позиції перевірки.

| Вид перевірки | Обєкт перевірки |

| Формальна диспозиція Матеріальна диспозиція | Повні дані: дані про платника дані про отримувача призначення сума Маніпуляції: виправлення ушкодження Правильність доручення: правомочність підписи Порівняння суми переказу з кредитовим сальдо на рахунку або з кредитною лінією. Якщо преказ перевищує наявну суму, то надання кредиту має бути здійснене уповноваженою особою |

Проведена диспозиція засвідчується підписом на документі співробітника банку, який її здійснював.

Під час наступного проведення документів дебетуються рахунки клієнтів та відповідно до прийнятих проводок кредитуються рахунки отримувачів. При внутрішньобанківському обороті запис приходу відбувається безпосередньо на рахунок отримувача платежу.

За умови систематичних платежів платник може видати своєму банку розпорядження про списання коштів у разі настання певних подій, подання певних документів (договірне списання коштів). Типовими прикладами платежів, які проводяться на під-ставі розпоряджень, є сплата за комунальні послуги, встановлення щомісячної плати за обслуговування рахунку тощо. Банк визначає своє право на здійснення договірного списання за дорученням платника з його рахунку в договорі про розрахунково-касове обслуговування або в іншому договорі про надання банківських послуг.

Договір має містити інформацію, необхідну для належного виконання банком доручення платника, зокрема:

- умови, за якими банк повинен здійснити (здійснювати) договірне списання;

- номер рахунку платника, з якого має здійснюватися договірне списання;

- назву отримувача;

- номер і дату договору з отримувачем, яким передбачене право отримувача на договірне списання коштів з рахунку платника;

- перелік документів, які отримувач має надати банку, що обслуговує платника (якщо вони передбачені в договорі).

Отримувач для здійснення договірного списання оформляє платіжну вимогу, яку подає до банку, що обслуговує платника.

Банк, який обслуговує платника, здійснюючи на підставі договору про розрахунково-касове обслуговування або іншого договору про надання банківських послуг договірне списання коштів з рахунку платника, оформлює меморіальний документ, у реквізиті «Призначення платежу» якого зазначає інформацію про платіж і номер, дату та пункт договору, за яким передбачено можливість застосування договірного списання.

Розрахунки за інкасовою формою (інкасовим дорученням або дорученням на дебетування). Під час обігу переказів платіжний процес ініціюється поручителем, тобто боржником. У багатьох угодах цей метод здійснення платежів досить зручний. Проте часто використання переказів є непрактичним, особливо в платежах, які повторюються, платежах, що передбачають використання документів з кредитною заборгованістю. Доручення про дебетування (інкасове доручення) можна порівняти з переказом «навпаки». Проведення інкасових доручень подібне до проведення переказів з тією лише відмінністю, що бухгалтерське проведення здійснюється у зворотному порядку.

У разі розрахунків за інкасовими дорученнями (за інкасо) банк (банк-емітент) за дорученням клієнта вчиняє за рахунок клієнта дії щодо одержання від платника платежу та (або) акцепту платежу.

Інкасування. Інкасування (інкасо) - це здійснення банком за дорученням клієнта операцій з розрахунковими та супровідними документами з метою одержання платежу або передавання розрахункових та/чи супровідних документів проти платежу, або передавання розрахункових та/чи супровідних документів на інших умовах.

Банк-емітент, який одержав інкасове доручення, має право залучати для його виконання інший банк (виконуючий банк).

На інкасо можуть прийматися будь-які платіжні інструменти, за якими передбачене зобов'язання сплатити в певний час (чек, вексель, банківська тратта, банківський акцепт).

Платіжний процес за інкасовим дорученням відбувається в такому порядку (рис. 4.4):

1. Отримувач платежу та платник домовляються про застосування методу інкасових доручень як платіжного методу. Платник

надає отримувачу дозвіл на стягнення певної суми з власного

рахунку.

2. Отримувач платежу заповнює інкасове доручення (стандарт

ний бланк в документарній або бездокументарній формі) та

передає його банку, який виконує функції інкасуючого банку

на інкасо.

3. Банк А записує суму, яка підлягає отриманню, у кредит рахунку отримувача та передає документи до банку Б - банку платника.

4. У банку Б дебетується рахунок платника.

5. Платник отримує у вигляді виписки з рахунку або документа

про платіжне зобов'язання інформацію про платіжне зобов'я

зання та інформацію про дебетування.

Отримувач платежу зобов'язаний стягувати виключно суми, які підлягають сплаті. На вимогу інкасуючого банку він повинен надати повноваження свого клієнта на стягування.

Рис. 4.4. Схема здійснення інкасо

Для проведення розрахунків за інкасовою формою вико^Іс-

товується два методи:

1) метод повноважень на стягнення. Його сутність полягає в

тому, що за місцем виплати перевіряється тільки наявніствта

достатність суми; повноваження й правильність дебетування

клієнт перевіряє самостійно. Цей метод передбачає право на

опротестування, тобто відмову від дебетування;

2) метод списання за дорученням, згідно з яким платник видає

за місцем платежу письмове доручення на оплату інкасових

доручень визначеного ним отримувача.

Повернення інкасових доручень можливе за умов:

- відсутності покриття - платник не має достатньої кількості

коштів на рахунку;

- формальних помилок - відсутності інформації або помилок в

оформленні; відсутності доручення платника при методі списання за дорученням;

- повернення через непогодження (за методом повноважень на

стягнення).

Акредитивна форма розрахунків. Розглянуті вище форми розрахунків не є гарантованими, участь банків у них обмежується виконанням чітких наказів клієнтів, що змежує ризик неплатоспроможності клієнтів. Однак у практичній діяльності певні операції, пов'язані із недостатнім знанням партнера, великими сумами розрахунків тощо, вимагають додаткових гарантій як з боку платника, так і з боку продавця. Надати такі гарантії можуть банки шляхом емісії акредитивів.

Акредитив(від лат. ассгеао - довіряю) - це умовне грошове зобов'язання, яке надається банком-емітентом за дорученням та з інструкціями клієнта-наказодавця (апліканта, заявника, нака-зодавця, емітента) акредитива (та від його імені) або від власного імені:

- здійснити платіж на користь одержувача коштів (бенефіціару)

чи визначеної ним особи бенефіціара або акцептувати і сплатити виставлені бенефіціаром переказні векселі (тратти);

- уповноважити інший банк (виконуючий) провести такий платіж, або акцептувати і сплатити переказні векселі (тратти), або

надати повноваження іншому банку здійснити негоціацію (купити або врахувати переказні векселі) проти передбачених документів з урахуванням дотримання умов акредитива.

В операціях по акредитиву беруть участь:

• заявник акредитива (імпортер, покупець, платник, аплікант,

емітент, наказодавець) - особа, за дорученням якої банк-емітент відкриває акредитив ;

• продавець (експортер, бенефіціар) - особа, на користь якої відкритий акредитив;

• банк-емітент — банк платника, що відкриває акредитив за дорученням свого клієнта;

• виконуючий банк - банк отримувача коштів або інший банк, що за дорученням банку-емітента виконує акредитив;

• авізуючий банк - банк, який у відповідь на звернення банку-емітента авізує (повідомляє) умови акредитива отримувачу коштів без зобов'язань виконати платіж, акцептувати чи негоціювати переказний вексель (тратту), виписаний відповідно до умов акредитива;

• підтверджуючий банк - банк, уповноважений банком-емітентом, або той, до якого звернувся банк-емітент з проханням до

дати своє підтвердження стосовно зобов'язання такого банку

здійснити платіж, акцептувати або негоціювати тратти проти

документів, що за зовнішніми ознаками відповідають умовам

акредитива, та якому банк-емітент зобов'язується надати від

шкодування. Підтверджуючий банк приймає на себе такі самі

зобов'язання, як і банк-емітент.

Це лише основні учасники акредитивної операції, причому дуже часто один і той самий банк може виконувати різні функції. Так, авізуючий банк може бути як виконуючим і підтверджуючим; підтверджуючий банк звичайно є виконуючим; банк-емітент може фактично виступати в ролі наказодавця, якщо відкрив акредитив за власними операціями і від власного імені тощо.

В операціях з акредитивами всі учасники мають справу з документами, а не з товарами або послугами, з якими можуть бути пов'язані ці документи.

Умови та порядок здійснення розрахунків за акредитивами передбачаються в контрактах (договорах) між беніфіціаром і заявником.

У міжнародній практиці механізм розрахунків за акредитивною формою регламентується, крім іншого, уніфікованими правилами, які визначають:

- види та форми акредитивів;

- спосіб та порядок виконання й передачі акредитивів;

- зобов' язання та відповідальність банків;

- умови, яким повинні відповідати документи, що подаються за

акредитивом;

- тлумачення різних термінів;

- інші питання, які виникають при акредитивній формі розрахунків.

Акредитив відрізняється від договору купівлі-продажу або іншого контракту, навіть якщо в акредитиві є посилання на них.

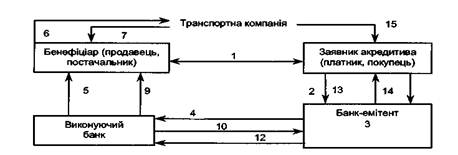

Типова схема використання акредитиву в розрахунках наведена на рис. 4.5.

На рисунку цифрами позначені такі дії:

1. Укладання угоди, у якій передбачається акредитивна форма

розрахунків.

2. Подання заявником акредитива (аплікантом) заяви на відкриття акредитиву.

3. Банк-емітент відкриває акредитив і просить банк покупця авізувати акредитив, а в деяких випадках підтвердити його.

4. Пересилання акредитиву банком-емітентом банку-кореспонденту.

5. Авізуючий банк при отриманні ним акредитиву від банку-емітенту повідомляє беніфіціара про відкриття акредитиву на

його користь.

6. Отримавши акредитив від авізуючого банку і переконавшись

у тому, що умови повністю відповідають контракту, експортер відвантажує товар на адресу імпортера.

7. Бенефіціар передає комплект документів, передбачений умовами акредитиву. Авізуючий банк стає виконуючим.

8. Виконуючий банк здійснює перевірку документів щодо відповідності умовам договору та акредитиву.

9. У разі відповідності документів вимогам акредитиву виконуючий банк здійснює платіж/акцепт тратти/негоціацію.

Ч

Ч

Рис.4.5. Типова схема використання акредитиву в розрахунках

10. Виконуючий банк надсилає документи і вимоги про відшкодування платежу на адресу банка-емітента.

11. Банк-емітент здійснює перевірку документів.

12. У разі відповідності документів умовам акредитиву сума платежу відшкодовується банком-емітентом виконуючому банку.

13. Передача документів заявнику акредитива.

14. Банк-емітент стягує із заявника акредитива суму платежу.

15. Заявник акредитива (аплікант) на підставі документів отримує товар.

Акредитивна форма розрахунків застосовується переважно при здійсненні суб'єктами господарювання експортно-імпортних операцій через наявність ризиків, у т.ч. зумовлених діяльністю в різних країнах.

Читайте також:

- III. ПОРЯДОК ПРОВЕДЕННЯ РОЗРАХУНКІВ КУРСОВОЇ РОБОТИ

- А) Відносини власності і форми господарювання в сільському господарстві

- А) Заробітна плата її форми та системи.

- А) Заробітна плата, її форми та системи.

- А/. Форми здійснення народовладдя та види виборчих систем.

- Автоматизовані форми та системи обліку.

- Аграрні реформи та розвиток сільського госпо- дарства в 60-х роках XIX ст. — на початку XX ст.

- Акредитив та його форми

- Активні форми участі територіальної громади у вирішенні питань ММС

- Алгоритм адресного вибору оптимального безрецептурного вітаміновмісного лікарського препарату, лікарської форми і шляху введення

- Алгоритми розрахунків

- Аналіз динаміки та структури банківських доходів

| <== попередня сторінка | | | наступна сторінка ==> |

| Безготівкових розрахунків | | |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |