РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облік розрахунків за акредитивами

Відповідно до нормативних документів, що регламентують порядок здійснення банками розрахунків з використанням акредитивної форми в межах України, банк-емітент може відкривати такі види акредитивів:

- покритий – акредитив, для здійснення платежів за яким завчасно бронюються кошти платника в повній сумі на окремому

рахунку в банку-емітенті або у виконуючому банку;

- непокритий — акредитив, оплата за яким (якщо тимчасово

немає коштів на рахунку платника), гарантується банком-емітентом за рахунок банківського кредиту.

Акредитив може бути відкличним або безвідкличним.

Відкличнимназивається акредитив, який може бути змінений або анульований банком-емітентом у будь-який час без попереднього повідомлення бенефіціара (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом).

Виконуючий банк не має права приймати розпорядження безпосередньо від заявника акредитива (за винятком, якщо банк-емітент є виконуючим банком).

Виконуючий банк зобов'язаний оплатити документи, які відповідають умовам акредитива, виставлені бенефіціаром і прийняті виконуючим банком, до отримання останнім повідомлення про зміну або анулювання акредитива. У разі здійснення виконуючим банком платежу до отримання ним повідомлення про зміну або ануляцію акредитива, проти документів, які за зовнішніми ознаками відповідають умовам акредитива, банк-емітент зобов'язаний надати відшкодування виконуючому банку, уповноваженому на здійснення платежу.

Акредитив, який може бути анульований або умови якого можуть бути змінені лише за згодою на це бенефіціара, на користь якого він був відкритий, є безвідкличним.

Безвідкличний акредитив, що підтверджений виконуючим банком, не може бути змінений або анульований без згоди виконуючого банку.

Безвідкличний акредитив становить зобов'язання банку-емі-тента сплатити кошти в порядку та в строки, визначені умовами акредитива, якщо документи, передбачені ним, подано до банку, зазначеного в акредитиві, або банку-емітента та дотримані строки й умови акредитива.

Умови акредитива є чинними для бенефіціара, поки він не повідомить про згоду на внесення змін до нього того банку, який авізував ці зміни. Бенефіціар має письмово повідомити про погодження або відмову щодо внесення змін.

Прийняття часткових змін не дозволяється.

Бенефіціар може достроково відмовитися від використання акредитива.

Відносини між банком-емітентом та авізуючим і/або виконуючим банком в разі необхідності регулюються договорами. Акредитив може бути авізований бенефіціару через інший (авізуючий) банк. Авізуючий банк, якщо він не визначений виконуючим банком, не несе зобов'язань щодо сплати за акредитивом.

Кожний акредитив призначається для розрахунків тільки з одним бенефіціаром і не може бути переадресований.

Відносини між банком-емітентом та виконуючим банком регулюються договорами, у яких передбачається розмір комісійних, пов'язаних з відкриттям і виконанням акредитива, відповідальність сторін щодо оплати документів згідно з умовами акредитива тощо.

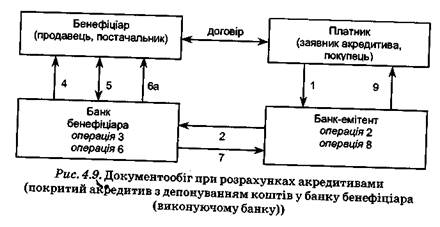

Розглянемо документообіг залежно від того, де депонуються кошти для виконання акредитива (рис. 4.9-4.10).

На рисунку цифрами позначені такі етапи:

1. Для відкриття акредитива підприємство подає банку-емітен-ту заяву (як правило, у чотирьох примірниках), де має вказати: назву заявника та бенефіціара; номери їх банківських рахунків та ідентифікаційні коди за Єдиним державним реєстром підприємств та організацій України; назву банку-емітен-

1. Для відкриття акредитива підприємство подає банку-емітен-ту заяву (як правило, у чотирьох примірниках), де має вказати: назву заявника та бенефіціара; номери їх банківських рахунків та ідентифікаційні коди за Єдиним державним реєстром підприємств та організацій України; назву банку-емітен-

та та банку, який виконує акредитив; їх місцезнаходження та коди; вид акредитива; строк дії акредитива; суму акредитива; дату і номер договору (угоди), яким передбачається відкриття акредитива; перелік документів, за якими має бути здійснений платіж; умови акредитива.

2. Перший примірник заяви банк-емітент обліковує за відповідним позабалансовим рахунком 9802 «Акредитиви до сплати»,

призначеним для обліку акредитивів, виставлених банку для

оплати, другий (з потрібною позначкою банку про дату надходження) - разом із випискою з рахунку він видає заявнику як

розписку банку про відкриття акредитива, третій та четвертий, як правило, використовується для інформування виконуючого банку та бенефіціара про умови акредитива. Разом із

заявою подається платіжне доручення на перерахування коштів для бронювання їх у виконуючому банку.

Банк-емітент перераховує кошти виконуючому банку на аналітичний рахунок «Розрахунками акредитивами» та повідомляє його про умови акредитива. Акредитив вважається відкритим після того, як здійснено відповідні бухгалтерськіз аписи за рахунками та надіслано повідомлення про відкриття та умови акредитива бенефіціару. Дата виконання платіжних доручень і дата повідомлення мають збігатися.

3. Банк бенефіціара відкриває акредитив і зараховує кошти (бронює) на аналітичному рахунку «Розрахунки акредитивами».

4. Постачальник товарів і послуг повідомляється про відкриття

акредитива й умови його дії.

5. Після відвантаження продукції, виконання робіт або послуг

бенефіціар подає необхідні документи, передбачені умовами

акредитива, разом з реєстром документів виконуючого банку.

Реєстр документів за акредитивом подається в банк у чотирьох

примірниках. Виконуючий банк ретельно перевіряє подані бенефіціаром документи.

6. Перший примірник реєстру документів за акредитивом залишається в документах дня виконуючого байку (на підставі нього здійснюється списання коштів з аналітичного рахунку «Розрахунки за акредитивами»), другий (з необхідними відмітками банку про дату одержання та виконання) - видається бенефіціару (6а).

7. У банк-емітент надсилають спецзв'язком третій та четвертий

примірники реєстру разом з документами, передбаченими

умовами акредитиву.

Таблиця 4.5. Облік розрахунків покритими акредитивами з депонуванням коштів в банку бенефіціара

| № пор. | Зміст операції | Назва рахунків | |

| Дт | Кт | ||

| Урахування прийнятої до виконання заяви про відкриття акредитива в банку-емітенті | 9802 "Акредитиви до виконання" | 9910 "Контррахунок" | |

| Перерахування суми акредитива з рахунку платника у виконуючий банк | 2600 "Кошти на вимогу субєктів госопдарювання" (рахунок платника) | 1200 "Кореспондентський рахунок банку в НБУ" | |

| Перерахування банком-емітентом плати за виконання акредитива | 7100 "Комісійні витрати на розрахунково-касове обслуговування" | 1200 "Кореспондентський рахунок банку в НБУ" | |

| Депонування коштів для розрахунків у банку бенефіціара | 1200 "Кореспондентський рахунок банку в НБУ" | 2602 "Кошти в розрахунках субєктів господарювання" | |

| Отримання плати за виконання акредитива банком бенефіціара | 1200 "Кореспондентський рахунок банку в НБУ" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Зарахування коштів на рахунок бенефіціара | 2602 "Кошти в розрахунках субєктів господарювання" | 2600 "Кошти на вимогу субєктів господарювання" (рахунок-одержувача) | |

| Списання суми заяви з позабалансового рахунку на підставі примірника реєструдокументів | 9910 "Контррахунок" | 9802 "Акредитиви до виконання" |

8. На підставі третього примірника списується сума заяви за акредитивом з позабалансового рахунку 9802, а четвертий примірник видається заявнику акредитива разом з іншими документами за акредитивом.

Кореспонденції рахунків для обліку розрахунків покритими акредитивами з депонуванням коштів у банку бенефіціара наведено в табл. 4.5.

Розглянемо документообіг у розрахунках акредитивами, коли виконуючим є банк-емітент.

Документообіг у розрахунках акредитивами відбувається в такій послідовності (рис. 4.10):

1. Платник подає заяву (чотири примірники) на відкриття акредитива та перераховує кошти платіжним дорученням зі свого

рахунку на аналітичний рахунок «Розрахунки за акредитивами» в банку-емітенті.

2. Банк-емітент відкриває акредитив і зараховує кошти на аналітичний рахунок «Розрахунки за акредитивами».

3. Банк-емітент видає другий примірник заяви (з необхідними

відмітками банку про дату одержання) заявнику як розписку

банку про відкриття акредитива.

4. Пересилає третій та четвертий примірники заяви для інформування виконуючого банку та бенефіціара про умови акредитива.

5. Урахування банком бенефіціара суми заяви на позабалансовому рахунку «Акредитиви до оплати».

6. Повідомлення бенефіціара про відкриття акредитива і про

умови його дії (протягом 10 днів).

7. Після відвантаження продукції, виконання робіт або послуг

подає необхідні документи, передбачені умовами акредитива,

разом з чотирма примірниками реєстру документів.

8. Четвертий примірник виконуючий банк видає бенефіціару з

необхідними відмітками банку про дату одержання. Третій -

використовується для списання суми заяви на акредитив з відповідного позабалансового рахунку (після надходження коштів від банку-емітента). Перший та другий примірники реєстру документів за акредитивом разом з іншими документами за акредитивом надсилаються спецзв'язком до банку-емітента.

9. Банк-емітент після перевірки виконання всіх умов акредитива на підставі першого примірника реєстру документів за акредитивом списує кошти з аналітичного рахунку «Розрахунки акредитивами» та перераховує на рахунок бенефіціара.

10. Перший примірник реєстру документів підшивається в документи для банку-емітента, а другий разом з іншими документами за акредитивом банк-емітент видає заявнику акредитива.

11. Банк бенефіціара після отримання коштів від банка-емітента

списує суму за акредитивом з позабалансового рахунку «Розрахунки акредитивами» і зараховує кошти на поточний рахунок бенефіціара.

Кореспонденції рахунків для обліку розрахунків покритими акредитивами з депонуванням коштів у банку-емітенті наведено в табл. 4.6.

Таблиця 4.6. Облік розрахунків покритими акредитивами з депонуванням коштів у банку-емітенті

| № пор. | Зміст операції | Назва рахунків | |

| Дт | Кт | ||

| Врахування прийнятої до виконання заяви про відкриття акредитива в банку-емітенті | 9802 "Акредитиви до виконання" | 9910 "Контррахунок" | |

| Депонування коштів для розрахунків на окремому рахунку в банку-емітенті | 2600 "Кошти на вимогу субєктів господарювання" (рахунок платника) | 2602 "Кошти в розрахунках субєктів господарювання" | |

| Стягнення банком-емітентом плати за виконання акредитива | 2600 "Кошти на вимогу субєктів господарювання" (рахунок платника) | 6110 "Комісійні доходи від розрахунково-касового обслуговування" | |

| Перерахування суми акредитива у банк бенефіціара | 2602 "Кошти в розрахунках субєктів господарювання" | 1200 "Кореспондентський рахунок банку в НБУ" | |

| Зарахування коштів на рахунок бенефіціара | 1200 "Кореспонденський рахунок банку в НБУ" | 2600 "Кошти на вимогу субєктів господарювання" (рахунок одержувача) | |

| Списання суми заявт позабалансового рахунку в банку-емітенті на підстваві реєстру документів | 9910 "Контррахунок" | 9802 "Акредитиви до виконання" |

Уразі відкриття непокритого акредитива платником подається заява в кількості чотирьох примірників. У заяві в рядку «Вид акредитива» має бути додатковий запис «непокритий». Перший примірник заяви в цьому разі враховується банком-емітентом на позабалансовому рахунку 9122 «Непокриті акредитиви».

За дебетом рахунку проводяться суми відкритих непокритих акредитивів або акцептів щодо акредитивів.

За кредитом рахунку відображаються суми виконаних акредитивів.

Отриманий від банку-емітента примірник заяви або повідомлення про відкриття непокритого акредитива враховується виконуючим банком на позабалансовому рахунку 9802 «Акредитиви до сплати». Такий облік ведеться окремо від повідомлень про відкриття покритих акредитивів, які враховані на цьому позабалансовому рахунку.

Якщо умовами акредитива передбачений акцепт заявника акредитива, то для його здійснення уповноважена особа заявника має подати бенефіціару:

- паспорт або інший документ, що його замінює;

- зразок свого підпису, завірений заявником акредитива, якщо

такого немає у виконуючому банку;

Таблиця 4.7. Облік розрахунків непокритими акредитивами

| № пор. | Зміст операції | Назва рахунків | |

| Дт | Кт | ||

| Відкриття непокритого акредитива в банку-емітенті | 9122 "Непокриті акредитиви" | 9900 "Контррахунок" | |

| Перерахування коштів до банку бенефіціара | 2600 "Кошти на вимогу субєктів господарювання" (рахунок платника) | 1200 "Кореспондентський рахунок банку в НБУ" | |

| Урахування суми акредитиву на окремому аналітичному рахунку в банку бенефіціара | 9802 "Акредитиви до виконання" | 9910 "Контррахунок" | |

| Зарахування коштів на рахунок бенефіціара | 1200 "Кореспондентський рахунок банку в НБУ" | 2600 "Кошти на вимогу субєктів господарювання" (рахунок одержувача) | |

| Списання суми заяви з позабалансового рахунку в банку бенефіціара після виконання акредитива | 9910 "Контррахунок" | 9802 "Акредитиви до виконання" | |

| Закриття акредитива в банку-емітенті | 9900 "Конррахунок" | 9122 "Непокриті акредитиви" |

- доручення, видані заявником, який відкрив акредитив, щодо його повноважень.

Банки повинні здійснювати контроль за строком дії акредитивів. Усі акредитиви мають передбачати дату закінчення строків і місце подання документів для платежу. Дата, зазначена в заяві на акредитив, є останнім днем для подання бенефіціаром до оплати реєстру документів за акредитивом та документів, передбачених умовами акредитива.

Читайте також:

- III. ПОРЯДОК ПРОВЕДЕННЯ РОЗРАХУНКІВ КУРСОВОЇ РОБОТИ

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

- Автоматизація обліку фінансово-розрахункових операцій засобами універсального програмного продукту

- АВТОМАТИЗАЦІЯ РОЗВ’ЯЗУВАННЯ КОМПЛЕКСУ ЗАДАЧ З ОБЛІКУ ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

- Автоматизована форма бухгалтерського обліку.

- Автоматизована форма обліку

- Автоматизовані робочі місця облікового працівника

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік розрахунків із застосуванням платіжних доручень та платіжних вимог-доручень | | | Облік безготівкових розрахунків з використанням банківської платіжної картки |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |