РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Облік безготівкових розрахунків з використанням банківської платіжної картки

Платіжні картки є банківськими картковими продуктами. Платіжна картка - спеціальний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу грошей з рахунку платника або з відповідного рахунку банку з метою оплати вартості товарів і послуг, перерахування грошей зі своїх рахунків на рахунки інших осіб, отримання грошей у готівковій формі в касах банків, фінансових установ, пунктах обміну іноземної валюти уповноважених банків та через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором. Банківські картки призначені для здійснення безготівкової оплати товарів і послуг власником картки, а також для одержання ним готівки зі свого банківського рахунка в спеціальних банкоматах практично в будь-якому місці світу. Цей вид карток становить найбільший інтерес, оскільки саме ці картки в основному й використовуються як для здійснення покупок в Інтер-неті, так і в оффлайновій торгівлі. Основна функція пластикової картки - забезпечення ідентифікації особи, яка її використовує, як суб'єкта платіжної системи. Для цього на пластикову картку наносяться логотипи банка-емітента і платіжної системи, що обслуговує картку, ім'я власника картки, номер його рахунку, строк дії картки.

Для того, щоб за допомогою таких карт клієнт міг оплатити покупку чи послугу, необхідно бути учасником платіжної системи. Під платіжною системоюрозуміється комплекс правил і засобів, що дозволяють проводити розрахунки між покупцем товару чи послуги торгово-сервісною організацію й організацією, що видала клієнту картку для здійснення таких операцій. Як уже зазначалося, система об'єднує три категорії фінансових учасників:

1) емітентів - організації, що випустили картки;

2) еквайрів - банки, що обслуговують карткові угоди в підпри

ємствах торгівлі/сервісу;

3) розрахункові банки, покликані врегулювати фінансові зобо

в'язання інших учасників. Той самий банк може бути й емітен

том, й еквайром, і розрахунковим банком одночасно.

Обслуговування торговців і розрахунки з ними за операції, виконані із застосуванням платіжних карток, банк здійснює, уклавши договір з торговельною організацією. Договір надає право останній приймати до сплати картки відповідної платіжної системи з дотриманням її правил та має містити:

- види карток, які приймаються;

- зобов'язання еквайра щодо навчання персоналу торговця правилам обслуговування платіжних карток;

- зобов'язання торговця інформувати клієнтів про можливість

оплати товарів (послуг) за допомогою платіжної картки, не

підвищуючи при цьому ціну за товар (послугу);

- спосіб авторизації та авторизаційний ліміт;

- порядок і строки одержання стоп-листів (списку платіжних

карток, за якими заборонено операції);

- строки відшкодування торговцю суми проведених операцій;

- порядок повернення сум, опротестованих учасниками системи;

- дотримання правил безпеки;

- інше.

У момент купівлі товару або послуги власник картки пред'являє картку. Безготівкові операції держателів платіжних карток повинні виконуватись з оформленням документів на паперових носіях (сліп, квитанція платіжного термінала тощо) у трьох примірниках. Перший примірник одержує власник картки, другий залишається в продавця, третій відсилається банку-еквайру.

Сліпвикористовується в разі обладнання підприємств торгівлі та послуг імпринтерами (пристроями для перенесення рельєфних зображень платіжної картки на сліп); квитанціявидається за наявності в торговця платіжного терміналу. Сліп і квитанція платіжного терміналу повинні мати такі обов'язкові реквізити:

- ідентифікатор торговця;

- дата здійснення операції;

- вид операції (купівля, повернення);

- валюта та сума операції;

- реквізити платіжної картки (згідно з правилами платіжної

системи);

- код авторизації;

- підпис касира (якщо це передбачене правилами платіжної системи);

- підпис держателя платіжної картки (у разі оформлення сліпа

обов'язково, а в разі оформлення квитанції платіжного термінала — згідно з правилами платіжної системи).

Авторизацію (голосова або через електронний термінал) слід здійснювати швидко, щоб не змушувати покупця чекати. Водночас це дуже трудомістка процедура, яка потребує часу й уваги. Робітник, що відповідає на запит, фіксує на клавіатурі свого терміналу такі дані:

- ідентифікаційний номер торгового підприємства (мінімум

16 знаків);

- номер рахунку власника картки (16 знаків);

- дату закінчення терміну картки (4-6 знаків);

- суму операції (5-10знаків).

Отже, перш ніж дати відповідь на запит, необхідно набрати на екрані дисплея від 40 до 50 знаків. Для того, щоб контролювати швидкість і правильність роботи співробітників авторизаційного центру, банком встановлюються певні критерії:

- середня швидкість відповіді робітника банку на авторизаційний запит (у секундах із моменту телефонного дзвінка до початку відповіді);

- правильність відповіді (по запису на стрічці);

- швидкість реакції, якщо картка значиться в «гарячому»

списку, коли потрібно викликати службу безпеки тощо.

Банк одержує від продавця (свого клієнта) щодня належно оформлені торгові рахунки. Ці рахунки розглядаються банком як еквівалент грошових сум, що підлягають негайному зарахуванню на рахунок продавця. Продавець може відразу ж використовувати ці гроші незалежно від того, чи відшкодує покупець в подальшому суму своєї купівлі банку емітенту. Виняток становить лише випадок, якщо купівля зроблена з порушенням встановлених правил при свідомій участі продавця.

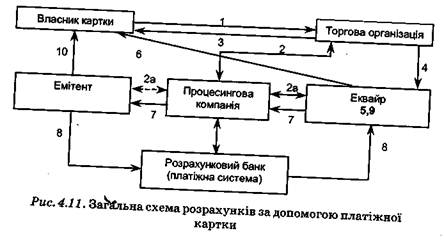

Розглянемо механізм здійснення розрахунків при купівлі товару з використанням платіжних карток (рис. 4.11):

1. Власник платіжної картки здійснює вибір товару в магазині.

2. Торговець зв'язується з процесінговою компанією для проведення авторизації (одержання дозволу на операцію) і отримує

код авторизації.

3. Торговець виписує торговий рахунок, копія якого разом із товаром і карткою передається покупцю.

4. Наприкінці робочого дня через процесінгову компанію торгова організація передає звіт про проведені операції і торгові рахунки по карткових покупках банку-еквайру.

5. Банк-еквайр зараховує кошти (за вирахуванням дисконту) на

поточний рахунок торгової організації (перерахування

покриття).

6. Щомісячно власник картки отримує виписку з картррахунку

(якщо власник картки — клієнт банку-еквайра). Якщо ж власник картки - клієнт іншого банку, то для одержання авторизації торговець зв'язується з банком-емітентом через процесінговий центр (2, 2а). Після одержання дозволу ця інформація надходить до торговця, і угода завершується передачею товару і торгового рахунку (3).

7. Банк-еквайр через процесінгову компанію виставляє вимогу

банку-емітенту щодо оплати за товар.

8. Банк-емітент через розрахунково-банківську систему (РБС)

перераховує кошти банку-еквайру.

9. Банк-еквайр зараховує кошти (за вирахуванням дисконту) на

поточний рахунок торгової організації (перерахування покриття).

10. Щомісячно власник картки отримує виписку з картрахунку.

Безготівкові операції, що здійснюються на території України держателями карток платіжних систем України, виконуються тільки в національній валюті.

При виконанні операцій із застосуванням платіжних карток за дебетною схемою в разі відсутності (недостатності) коштів на картрахунку допускається виникнення овердрафту. Довірені особи клієнтів - юридичних осіб - підприємців можуть здійснювати операції з безготівкової оплати товарів та послуг із застосуванням корпоративних платіжних карток у таких випадках:

- розрахунки у валюті України за операціями, пов'язаними зі

статутною та господарською діяльністю, витратами представницького характеру, а також витратами на відрядження в межах України;

- витрати на відрядження та витрати представницького характеру в іноземній валюті за межами України.

Кошти, списані з картррахунку юридичної особи або фізичної особи-підприємця, вважаються виданими під звіт держателю картки, їх використання має бути підтверджене відповідними платіжними документами.

Контроль за цільовим використання коштів з корпоративних картрахунків покладається на власників цих рахунків.

Порядок обліку банками операцій з використанням платіжних карток визначають Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України, затверджені Постановою НБУ від 08.04.2005 р. № 123.

Банки самостійно розробляють порядок бухгалтерського обліку операцій з використанням платіжних карток з урахуванням особливостей внутрішньобанківської платіжної системи та дотримання основних принципів, визначених Правилами.

Бланки платіжних карток внутрішньодержавних та міжнародних платіжних систем обліковуються банком в умовній одиниці (одна гривня за штуку) на окремому аналітичному рахунку позабалансового активного рахунку № 9821 «Бланки суворого обліку» .

Основні кореспонденції в обліку бланків платіжних карток наведено в табл.4.8.

Таблиця 4.8. Облік бланків банківських платіжних карток

| № пор. | Зміст операції | Назва рахунків | |

| Дт | Кт | ||

| Придбання банком бланків платіжних карток | 3510 "Дебіторська заборгованість з придбання активів" | 1200 "Кореспондентський рахунок банку в НБУ" | |

| Віднесення вартості бланків на витрати банку | 7431 "Господарські витрати" | 3510 "Дебіторська заборгованість з придбання активів" | |

| Оприбуткування бланків платіжник карток | 9821 "Бланки суворого обліку" | 991"Контррахунок" | |

| Видача бланків платіжник карток під звіт | 9892 "Бланки суворого обліку в підзвіт" | 9821 "Бланки суворого обліку" | |

| Списання з підзвіту на підставі відповідних звітів про викоритсання | 991 "Контррахунок" | 9892 "Бланки суворго обліку" |

Для зарахування коштів під час емісії платіжних карток у банку клієнтам відкриваються рахунки:

- картковий рахунок для юридичних та фізичних осіб - суб'єктів підприємницької діяльності – набалансовому рахунку № 2605 «Кошти на вимогу суб'єктів господарювання для здійснення операцій з використанням платіжних карток»;

- картковий рахунок для фізичних осіб - на балансовому рахунку № 2625 «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток».

За кредитом рахунків проводяться суми надходження коштів на користь власника картки та суми нарахованих відсотків.

За дебетом рахунків відображаються суми, що перераховуються банком.

Внесення, поповнення та перерахування коштів на картрахун-ки та сплата комісійних можуть здійснюватися готівкою через банкомат, касу банку-емітента, банку, що працює за агентською угодою, іншого банку; шляхом переказу коштів зі своїх поточних або депозитних рахунків, а також з рахунків інших осіб за їх дорученням. Ці операції здійснюються на підставі заяв на переказ готівки, платіжних доручень, меморіальних ордерів тощо. При цьому може використовуватися балансовий рахунок № 2924 «Транзитний рахунок за операціями, здійсненими з використанням платіжних карток», який призначено для обліку коштів для розрахунків за товари та послуги з використанням платіжних карток.

За дебетом рахунку проводяться суми списання коштів на оплату товарів і послуг підприємствам торгівлі та побутового обслуговування населення за здійсненими трансакціями та інші операції з використанням платіжних карток.

За кредитом рахунку проводяться суми перерахувань коштів з рахунків клієнтів згідно з інформацією, що надається процесин-говим центром, інші операції з використанням платіжних карток (табл. 4.9).

Таблиця 4.9. Облік операцій з видлачі банківських платіжних карток

| № пор. | Зміст операції | Назва рахунку | |

| Дт | Кт | ||

| Переказ (поповнення) коштів на картрахунки в банку емітенті | 1001 "Банкноти та монети в касі банку" 1002 "Банкноти та монети в касі відділень" 2620 "Кошти на вимогу фізичних осіб" 2630 "Короткострокові вклади (депозити) фізичних осіб" 2600 "Кошти на вимогу субєктів господарювання" | 2625 "Кошти на вимогу фізичних осіб для здійснення операцій з використаннм платіжних карток" 2605 "Кошти на вимогу субєктів господаювання для здійснення операцій з використанням платіжних карток" | |

| Переказ (поповнення) коштів на картрахунки через банк-учасник платіжкної системи: - внесення коштів – переказ у банку-учаснику; - переказ коштів банку-емітенту; - зарахування коштів на коррахунок банку-емітента; - зарахування коштів на картрахунки | 1001, 1002, 2620, 2630, 2600 1200,1500 | 2924"Транзитний рахунок за операціями, здійсненими з використанням платіжних карток" 1200, 1500, 1600 2625, 2620 | |

| Одержання комісійних банком: - нарахування; - одержання | 3570 "Нараховані доходи за розрахунково-касове обслуговування" 1001, 1002, 2600, 2620, 1200 | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" |

Виписка про стан і операції з картрахунку містить таку інформацію:

- установлений кредитний ліміт (для дебетової картки - 0);

- первісний залишок;

- перелік здійснених операцій за звітний період із зазначенням: дати операції, місця проведення операції (реєстраційне ім'я і номер пристрою, через який була проведена операція), суми операції у валюті здійснення операції, суми операції в еквіваленті валюти картки, комісії банку-еквайра за проведення операції (для операцій з готівкою), комісії за надання додаткових послуг;

- кінцевий залишок на картрахунку: позитивний, негативний

(у межах кредитного ліміту), овердрафт (якщо є).

Закриття картрахунку, переоформлення картки (унаслідок зміни реквізитів клієнта, втрати, фізичного ушкодження) здійснюються на підставі заяв клієнта.

Облік операцій еквайрингу при розрахунках платіжними картками за товари (послуги) наведено в табл. 4.10.

При розрахунках платіжними картками за кліринговою схемою, міжбанківський переказ коштів за операціями, здійсненими з використанням платіжних карток, виконується розрахунковим банком. Розрахунковий банк є гарантом завершення розрахунків за операціями, виконаними із застосуванням платіжних карток.

Для обліку взаємних грошових зобов'язань та зведення результатів клірингу в розрахунковому банку відкривається кліринговий рахунок на балансовому рахунку № 3705 «Клірингові рахунки за розрахунками платіжними картками». За дебетом і за кредитом даного рахунку відображаються суми за результатами клірингу, які на кінець дня або звітного періоду відносяться на відповідні рахунки (табл. 4.11).

Таблиця 4.10. Облік операцій еквайрингу при розрахунках платіжними картками за товари (послуги)

| № пор. | Зміст операції | Назва рахунків | |

| Дт | Кт | ||

| Облік операцій при проведенні розрахунків у банку-еквайрі | |||

| Списання коштів за придбані товари та комісійних з картрахунку покупця в банку-емітенті | 2625"Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток" 2605 "Кошти на вимогу субєктів господарювання для здійснення операцій з використанням платіжних карток" | 2924"Транзитний рахунок за операціями, здійсненими з використанням платіжних карток" | |

| Переказ коштів банку-еквайру | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 1200 "Кореспондентський рахунок банку у НБУ" | |

| Комісійні банку емітенту | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Одержання коштів у банку-еквайрі | 1200 "Кореспондентський рахунок банку у НБУ" | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | |

| Комісійні банку-еквайру | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Зарахування коштів на рахунок торговця | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 2600 "Кошти на вимогу субєктів господарювання" | |

| Облік операцій за умови, що банк-еквайр одночасно є банком-емітентом | |||

| Списання коштів за придбані товари та комісійних з картрахунку покупця в банку-емітенті | 2625"Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток" 2605 "Кошти на вимогу субєктів господарювання для здійснення операцій з використанням платіжних карток" | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | |

| Комісійні банку-еквайру | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Зарахування коштів на рахунок торговця | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 2600 "Кошти на вимогу субєктів господарювання" |

Таблиця 4.11. Облік операцій з використанням платіжних карток за кліринговою схемою міжбанківських розрахунків

| № пор. | Зміст операції | Назва рахунків | |

| Дт | Кт | ||

| Списання коштів за придбані товари та комісійних з картрахунку покупця в банку-емітенті | 2625"Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток" 2605 "Кошти на вимогу субєктів господарювання для здійснення операцій з використанням платіжних карток" | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | |

| Комісійні банку-емітенту | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Списання коштів в сумі клірингових вимог з коррахунку та їх переказ в банк-еквайр | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 1500 "Кореспондентські рахунки, що відкриті в інших банках" | |

| Списання коштів у сумі клірингових вимог з коррахунку банка-емітента в розрахунковому банку | 1600"Кореспондентські рахунки інших банків" | 3705"Клірингові рахунки за розрахунками платіжними картками" | |

| Зарахування комісійних платіжній системі в розрахунковому банку | 3705"Клірингові рахунки за розрахунками платіжними картками" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Зарахування коштів на коррахунок банку-еквайра в розрахунковому банку | 3705"Клірингові рахунки за розрахунками платіжними картками" | 1600"Кореспондентські рахунки інших банків" | |

| Одержання коштів банком-еквайром | 1500 "Кореспондентські рахунки, що відкриті в інших банках" | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | |

| Комісійні банку-еквайру | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 6110 "Комісійні доходи від розрахунково-касового обслуговування клієнтів" | |

| Зарахування коштів на рахунок торговця | 2924 "Транзитний рахунок за олпераціями, здвйсненими з використанням платіжних карток" | 2600 "Кошти на вимогу субєктів господарювання" |

Читайте також:

- III. ПОРЯДОК ПРОВЕДЕННЯ РОЗРАХУНКІВ КУРСОВОЇ РОБОТИ

- IX. Відомості про військовий облік

- IX. Відомості про військовий облік

- А. Розрахунки з використанням дистанційного банкінгу.

- Автоматизація банківської діяльності в Україні

- Автоматизація зведеного обліку та складання звітності засобами універсального програмного продукту

- Автоматизація обліку виробничих запасів та МШП засобами універсального програмного продукту

- Автоматизація обліку витрат на виробництво засобами універсального програмного продукту

- Автоматизація обліку праці та її оплати засобами універсального програмного продукту

- Автоматизація обліку фінансово-розрахункових операцій засобами універсального програмного продукту

- АВТОМАТИЗАЦІЯ РОЗВ’ЯЗУВАННЯ КОМПЛЕКСУ ЗАДАЧ З ОБЛІКУ ОСНОВНИХ ЗАСОБІВ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

- Автоматизована форма бухгалтерського обліку.

| <== попередня сторінка | | | наступна сторінка ==> |

| Облік розрахунків за акредитивами | | | Розрахункові операції банків з векселями |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |