РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Рентабельність продукції.

Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи підприємства, одержаний прибуток необхідно співвідносити зі здійсненими витратами — поточними (собівартість продукції) і авансованими (активи або частини їх).

Співвідношення прибутку із зазначеними вище затратами являє собою рентабельність.

Рентабельність можна визначати як відношення певного прибутку до показника, рентабельність якого розраховується.

Рентабельність характеризує рівень прибутковості; він більшою мірою, аніж прибуток характеризує кінцеві результати діяльності підприємства. Рентабельність дозволяє зіставити ефективність роботи різних підприємств, прибутковість різних видів продукції тощо.

Рентабельність оцінюється, зазвичай, у відсотках, а у деяких випадках і у коефіцієнтах.

Існує значна кількість показників рентабельності.

У даному розділі розглядаються показники рентабельності, що пов'язані з виробництвом і реалізацією продукції. Показники рентабельності, що характеризують використання капіталу, будуть розглянуті у наступному розділі.

При розрахунках показників рентабельності, зв'язаних з виробництвом і реалізацією продукції, як прибуток повинен використовуватися прибуток від виробництва або реалізації продукції, оскільки лише він характеризує виробничу діяльність підприємства.

Використання ж чистого прибутку для цієї мети недоцільне, оскільки він характеризує результати всіх видів діяльності і тому рентабельність показників, зв'язаних з виробництвом продукції, будуть викривлені і відповідно не відображатимуть реальну виробничу діяльність підприємства.

До показників рентабельності продукції відносять:

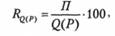

— рентабельність виготовленої (реалізованої) продукції

де RQ(Р) — рентабельність виготовленої продукції (продаж);

П — прибуток від виробництва (реалізації) продукції;

Q(Р) — обсяг виробництва (реалізації) продукції; — рентабельність окремих видів продукції

де Rq — рентабельність окремих видів продукції;

Ц — ціна за одиницю продукції;

С— собівартість одиниці продукції;

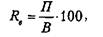

— рентабельність витрат

де Rв — рентабельність витрат;

П— прибуток від виробництва (реалізації) продукції;

В — витрати (собівартість) на виготовлену (реалізовану) продукцію.

Читайте також:

- Аналіз асортименту й структури випуску продукції.

- Аналіз загальної суми витрат на виробництво продукції.

- Аналіз рентабельності продукції.

- Аналіз собівартості окремих видів продукції.

- Аналіз трудомісткості продукції.

- Визначення резервів зниження собівартості продукції.

- Витрати виробництва \ вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

- Витрати виробництва — вартісна оцінка затрат економічних ресурсів, здійснених підприємцями задля виробництва продукції.

- Витрати виробництва. Собівартість продукції.

- Відповідність структури специфіці асортименту виробленої продукції.

- Внутрішній контроль за якістю продукції.

- Діяльність метрологічної служби по забезпеченню якості продукції.

| <== попередня сторінка | | | наступна сторінка ==> |

| Рентабельність виробничих фондів, власного капіталу. | | | Основні фактори підвищення прибутку на підприємстві. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |