РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Аналіз рентабельності продукції.

Аналіз прибутку від реалізації продукції.

840 – 660 = + 180 тис. грн.

Велике зростання прибутку за рахунок підвищення цін на продукцію не є результатом ефективної діяльності підприємства, оскільки досягається воно за рахунок споживачів.

Загальна сума результатів впливу різних факторів на доходи показує, що розрахунки зроблено правильно:

20 + 10 + 180 + (– 20) = + 190 тис. грн.

Щоб поглибити аналіз прибутку від реалізації продукції, треба детально вивчити зміни обсягу реалізації, ціни, структури та собівартості для кожного виду продукції.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони характеризують доходність підприємства з різних позицій і групуються згідно з інтересами учасників економічного процесу та ринкового обміну.

Показники рентабельності є важливими для характеристики складових формування прибутку і доходів підприємства. При аналізі виробництва показники рентабельності використовуються як інструмент інвестиційної політики і ціноутворення. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому що їх величина показує співвідношення між наявними та використаними ресурсами.

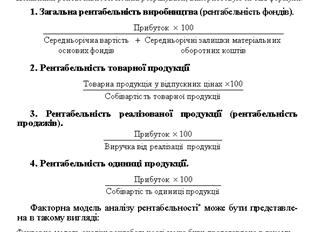

На підприємствах розглядаються і аналізуються такі показники рентабельності:

1. Загальна рентабельність виробництва (рентабельність фондів).

2. Рентабельність товарної продукції.

3. Рентабельність реалізованої продукції (рентабельність продажів).

4. Рентабельність одиниці продукції.

Основні джерела інформації для аналізу рентабельності: форма 2, форма 22, форма 6, форма 5с.

Показники рентабельності можна розрахувати, використовуючи такі формули:

Таким чином, за рахунок збільшення частки прибутку на 1 грн. реалізованої продукції рівень рентабельності збільшився на 56,1 пункту.

2. Вплив зміни фондомісткості або фондовіддачі основних виробничих фондів:

а) х2 = ряд.8 гр.2 : (ряд.6 гр.2 + ряд.7 гр.1) 100;

б) х2 – х1,

тобто:

а) 29,74 : (25,24 + 3,82) 100 = 102,3;

б) 102,3 – 191,9 = – 89,6 пункту.

Таким чином, за рахунок збільшення фондомісткості виробництва (зниження фондовіддачі) рівень рентабельності зменшився на 89,6 пункту.

3. Зміна коефіцієнта закріплення матеріальних оборотних коштів, тобто зміна обігу оборотних коштів:

ряд.9 гр.2 – х2 , тобто

91,6 – 102,3 = –10,7 пункту

За рахунок збільшення коефіцієнта закріплення оборотних коштів рівень рентабельності зменшився на 10,7 пункту.

Таким чином, загальне зниження рентабельності за факторами складає 44,2 пункту (56,1 – 89,5 – 10,7), що відповідає загальному зниженню рентабельності порівняно з даними минулого року.

Після аналізу рівня рентабельності виробництва на підприємстві продовжують аналізувати рентабельність всієї товарної продукції і одиниці продукції з метою одержання інформації про рентабельність продукції для прийняття управлінських рішень, направлених на усунення причин, які спричиняють випуск нерентабельної продукції.

Вплив зміни факторів на рівень рентабельності розраховується методом ланцюгових підстановок або інтегральним методом оцінки факторного впливу.

В процесі аналізу рентабельності окремих виробів виявляється нерентабельна продукція і вивчаються можливості усунення причин вироблення нерентабельності продукції або зняття її з виробництва.

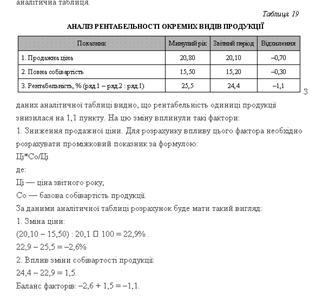

Рентабельність одиниці продукції розраховується:

Прибуток * 100 / Собівартість одиниці продукції

Джерело аналізу: форма 6 «Довідка про рентабельність окремих видів продукції»», форма 1п — «Звіт про випуск продукції».

Аналіз проводиться шляхом порівняння даних звітного періоду з даними минулого періоду. Розраховується відхилення і вивчається вплив факторів на відхилення фактичного рівня рентабельності від базового.

На зміну рівня рентабельності одиниці продукції впливають два фактори:

1. Зміна продажної ціни.

2. Зміна собівартості.

З метою аналізу рентабельності окремих видів продукції складається така аналітична таблиця.

Читайте також:

- ABC-XYZ аналіз

- II. Багатофакторний дискримінантний аналіз.

- SWOT-аналіз у туризмі

- SWOT-аналіз.

- Tема 4. Фації та формації в історико-геологічному аналізі

- V. Нюховий аналізатор

- АВС (XYZ)-аналіз

- Автоматизовані інформаційні системи для технічного аналізу товарних, фондових та валютних ринків.

- Алгоритм однофакторного дисперсійного аналізу за Фішером. Приклад

- Альтернативна вартість та її використання у проектному аналізі

- Аналіз активів банку

- Аналіз альтернативних рішень

| <== попередня сторінка | | | наступна сторінка ==> |

| Формування доходів, витрат і прибутків підприємства. | | | Аналіз розподілу чистого прибутку. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |