РЕЗОЛЮЦІЯ: Громадського обговорення навчальної програми статевого виховання

ЧОМУ ФОНД ОЛЕНИ ПІНЧУК І МОЗ УКРАЇНИ ПРОПАГУЮТЬ "СЕКСУАЛЬНІ УРОКИ"

ЕКЗИСТЕНЦІЙНО-ПСИХОЛОГІЧНІ ОСНОВИ ПОРУШЕННЯ СТАТЕВОЇ ІДЕНТИЧНОСТІ ПІДЛІТКІВ

Батьківський, громадянський рух в Україні закликає МОН зупинити тотальну сексуалізацію дітей і підлітків

Відкрите звернення Міністру освіти й науки України - Гриневич Лілії Михайлівні

Представництво українського жіноцтва в ООН: низький рівень культури спілкування в соціальних мережах

Гендерна антидискримінаційна експертиза може зробити нас моральними рабами

ЛІВИЙ МАРКСИЗМ У НОВИХ ПІДРУЧНИКАХ ДЛЯ ШКОЛЯРІВ

ВІДКРИТА ЗАЯВА на підтримку позиції Ганни Турчинової та права кожної людини на свободу думки, світогляду та вираження поглядів

- Гідрологія і Гідрометрія

- Господарське право

- Економіка будівництва

- Економіка природокористування

- Економічна теорія

- Земельне право

- Історія України

- Кримінально виконавче право

- Медична радіологія

- Методи аналізу

- Міжнародне приватне право

- Міжнародний маркетинг

- Основи екології

- Предмет Політологія

- Соціальне страхування

- Технічні засоби організації дорожнього руху

- Товарознавство продовольчих товарів

Тлумачний словник

Авто

Автоматизація

Архітектура

Астрономія

Аудит

Біологія

Будівництво

Бухгалтерія

Винахідництво

Виробництво

Військова справа

Генетика

Географія

Геологія

Господарство

Держава

Дім

Екологія

Економетрика

Економіка

Електроніка

Журналістика та ЗМІ

Зв'язок

Іноземні мови

Інформатика

Історія

Комп'ютери

Креслення

Кулінарія

Культура

Лексикологія

Література

Логіка

Маркетинг

Математика

Машинобудування

Медицина

Менеджмент

Метали і Зварювання

Механіка

Мистецтво

Музика

Населення

Освіта

Охорона безпеки життя

Охорона Праці

Педагогіка

Політика

Право

Програмування

Промисловість

Психологія

Радіо

Регилия

Соціологія

Спорт

Стандартизація

Технології

Торгівля

Туризм

Фізика

Фізіологія

Філософія

Фінанси

Хімія

Юриспунденкция

Формування доходів, витрат і прибутків підприємства.

Зміст, завдання та джерела інформації.

ТЕМА 9. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА.

ЛЕКЦІЯ 9

Основними завданнями аналізу фінансових результатів є:

1) обґрунтування плану (прогнозу) прибутку й рентабельності й вибір найкращого варіанта;

2) оцінка виконання бізнес-плану, вивчення динаміки прибутку й рентабельності;

3) визначення й вимір впливу факторів на відхилення прибутку;

4) виявлення резервів збільшення прибутку, і розробка конкретних заходів для їх реалізації

Основними джерелами інформації для аналізу є:

а) «Звіт про фінансові результати» ф. №2

б) «Звіт про основні показники діяльності» ф. №1 - підприємництво

в) Журнали-Ордери:

– №6 р.1 по кредиту рах. 70- 76, 79; р.2 «Аналітичні дані про доходи»

– №5, №5А розд.1 по кредиту рах. 90, 92-99; р.3 по кредиту рах. 20, 22- 26, 28, 39, 65, 66, 91; р.3А по кредиту рах. 20, 22-26, 28, 39, 65, 66, 80-84, 91; р.3Б по кредиту рах. 20, 22, 39, 65, 66; р.4 Аналітичні дані до рах. 28 - «Відомість аналітичного обліку товарів».

Прибуток як економічна категорія відображає остаточну грошову оцінку виробничої та фінансової діяльності і є найважливішим показником фінансових результатів підприємств, їх фінансового стану. У загальному вигляді прибуток є різницею між доходами від певної діяльності й витратами на її здійснення. Розмір прибутку свідчить про необхідність заходів, спрямованих на зниження собівартості продукції, нарощення обсягів виробництва і реалізації, розширення асортименту виготовлюваних товарів, змін у ціновій політиці. Прибуток є визначальним критерієм ефективності господарювання і основним джерелом фінансових ресурсів підприємства.

Як провідна категорія ринкових відносин прибуток виконує такі важливі функції:

• показника ефективності господарської діяльності підприємства. Позитивний фінансовий результат, тобто наявність прибутку, вже свідчить про рентабельну діяльність. Адже кожне підприємство в ринкових умовах намагається одержувати в кожному звітному періоді прибуток, необхідний і достатній для саморозвитку (поточного та стратегічного самофінансування);

• стимулюючу. Як кінцевий фінансово-економічний результат прибуток у ринковому середовищі є метою діяльності підприємства. Прибуток — це основне джерело приросту власного капіталу і відповідно джерело фінансування оновлення виробничих фондів та диверсифікації виробництва продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу;

• джерела формування доходів бюджетів різних рівнів.

Отже, прибуток підприємства — основний фактор його економічного та соціального розвитку.

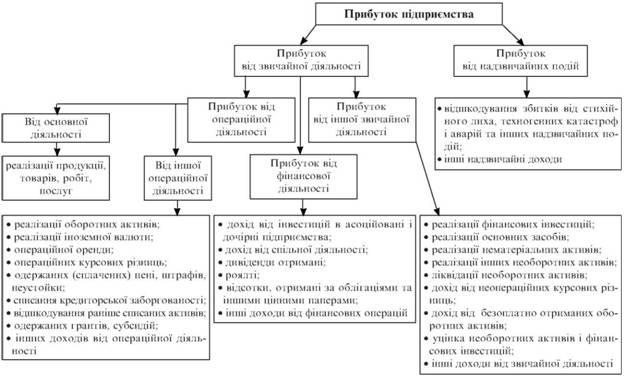

При визначенні фінансових результатів діяльності підприємства використовують такі показники: валовий прибуток; прибуток від операційної діяльності; прибуток від звичайної діяльності до оподаткування; прибуток від звичайної діяльності за вирахуванням податку на прибуток від звичайної діяльності; надзвичайний прибуток; чистий прибуток.

Ці різновиди прибутку пов'язані з такими поняттями:

• основна діяльність — операції з виробництва і реалізації продукції (виготовлення товарів, виконання робіт, надання послуг), що є основною метою створення підприємства і забезпечують основну частку його доходу;

• звичайна діяльність — будь-який вид основної діяльності підприємства, а також операції, що її забезпечують або виникають внаслідок її здійснення;

• операційна діяльність — основна діяльність підприємства, а також інші види діяльності, що не є інвестиційними або фінансовими;

• надзвичайна подія — операція, що відрізняється від звичайної діяльності підприємства і не повторюється періодично або в кожному звітному періоді;

• фінансова діяльність — діяльність, що спричинює зміну розміру і складу власного та позикового капіталу підприємства;

• економічна вигода — потенційна можливість одержання підприємством коштів від використання активів;

• доходи — збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які збільшують власний капітал (крім збільшення капіталу за рахунок внесків власників);

• витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, що призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками);

• прибуток — сума, на яку доходи перевищують пов'язані з ними витрати;

• збиток — перевищення витрат над доходом, для одержання якого було зроблено ці витрати;

• валовий прибуток — різниця між чистим доходом (виручкою) від реалізації продукції (виготовлення товарів, виконання робіт, надання послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг). Чистий дохід від реалізації визначається шляхом вирахування з доходу (виручки) від реалізації податку на додану вартість та акцизного збору.

З урахуванням інших операційних доходів, адміністративних витрат і витрат на збут визначається фінансовий результат (прибуток або збиток) від загального обсягу операційної діяльності. Це означає, що прибуток від операційної діяльності є різницею між валовим прибутком, збільшеним на інші операційні доходи, і адміністративними витратами та витратами на збут.

Прибуток від звичайної діяльності до оподаткування визначається на основі прибутку від операційної діяльності та його коригування на фінансовий результат від участі в капіталі, іншої фінансової діяльності, а також як результат вирахування податку на цей прибуток.

Якщо на підприємстві виконувалися надзвичайні операції, у результаті яких було одержано прибуток, то його розмір за вирахуванням податку в сумі з чистим прибутком від звичайної діяльності становить загальний чистий прибуток підприємства у звітному періоді.

Таким чином, прибуток підприємства у практичному вимірі згідно з національними та міжнародними стандартами бухгалтерського обліку має кілька аспектів, але врешті-решт основним абсолютним показником у грошовому вимірі є сумарний чистий прибуток підприємства як фінансовий результат операційної і фінансової діяльності та надзвичайних операцій після вирахування податку на прибуток.

Звичайна діяльність є основним джерелом одержання прибутку на підприємствах різних форм господарювання і власності.

Базовими показниками формування прибутку від звичайної діяльності є доходи і витрати підприємства.

Доходи від звичайної діяльності класифікуються за такими групами:

• виручка від реалізації продукції (продажу товарів, виконання робіт, надання послуг

• інші операційні;

• фінансові;

• інші.

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі виконання таких умов:

• покупцеві передані ризики і вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

• підприємство в подальшому не управляє і не контролює реалізовану продукцію (товари, інші активи);

• сума доходу (виручка) може бути достовірно визначена;

• існує впевненість у тому, що внаслідок операції економічні вигоди підприємства збільшаться, а пов'язані із цим витрати можуть бути достовірно визначені.

Внаслідок використання активів підприємства іншими сторонами виникає дохід у вигляді процентів, роялті й дивідендів. Проценти — це плата за використання коштів, їх еквівалентів або сум, які заборговані підприємству. Роялті — це платежі за використання нематеріальних активів підприємства (патентів, торговельних марок, авторського права, програмних продуктів). Дивіденди — це частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства.

Витрати, що виникли в результаті звичайної діяльності підприємства, складаються з витрат, пов'язаних з оперативною діяльністю, та фінансових. У свою чергу, витрати, пов'язані з операційною діяльністю, є сумою собівартості реалізованої продукції (виконаних робіт, наданих послуг), адміністративних витрат, витрат на збут та ін.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (виконаних робіт, наданих послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих і наднормативних виробничих витрат.

У виробничу собівартість продукції (робіт, послуг) включаються прямі витрати всіх видів і загальновиробничі витрати на оплату праці.

До складу прямих матеріальних витрат входять вартість сировини і основних матеріалів, що утворює основу виробленої продукції, покупних напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів, які безпосередньо стосуються конкретного об'єкта витрат.

До складу прямих витрат на оплату праці входять заробітна плата та інші виплати працівникам, які займаються виробництвом продукції, виконують роботи або надають послуги, що безпосередньо стосуються конкретного об'єкта витрат.

До складу інших прямих витрат входять всі інші виробничі витрати, які безпосередньо стосуються конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

До складу загальновиробничих витрат входять:

• витрати на управління виробництвом (оплата праці керівників цехів, дільниць і відрахування на соціальні заходи й медичне страхування апарату управління цехами, дільницями); витрати на оплату службових відряджень персоналу цехів, дільниць;

• амортизація основних засобів та нематеріальних активів загально-виробничого (цехового, дільничого, лінійного) призначення;

• витрати на утримання, експлуатацію і ремонт, страхування, операційну оренду основних засобів, інших позаоборотних активів загальновиробничого призначення;

• витрати на опалювання, освітлення, водопостачання, водовідве-дення та інше утримання виробничих приміщень;

• витрати на обслуговування виробничого процесу;

• витрати на охорону праці, техніку безпеки і охорону довкілля;

• інші витрати (втрати від браку; оплата простоїв тощо). Загальновиробничі витрати поділяються на змінні і постійні.

До змінних загальновиробничих належать витрати на обслуговування і управління виробництвом (цехів, дільниць), які змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожний об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат та ін.) виходячи з фактичної потужності виробництва звітного періоду.

До постійних загальновиробничих належать витрати на обслуговування і управління виробництвом, які залишаються незмінними (або майже незмінними) у разі зміни обсягу діяльності. Постійні виробничі накладні витрати розподіляються на кожний об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат та ін.) при нормальній потужності виробництва. Нерозподілені постійні загальновиробничі витрати входять до складу собівартості реалізованої продукції (виконаних робіт, наданих послуг) у період їх виникнення. Загальний обсяг розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичний обсяг.

Перелік і склад змінних і постійних загальновиробничих витрат встановлює підприємство.

Витрати, пов'язані з операційною діяльністю, що не включаються в собівартість реалізованої продукції (виробництва товарів, виконання робіт, надання послуг), поділяються на адміністративні, витрати на збут та інші операційні витрати.

До адміністративних належать загальногосподарські витрати з обслуговування і управління підприємством; витрати на збут складаються з витрат, пов'язаних з реалізацією (збутом) продукції (товарів, робіт, послуг).

Витрати, пов'язані з операційною діяльністю, поділяються на такі економічні елементи:

• матеріальні;

• на оплату праці;

• відрахування на соціальні заходи;

• амортизація;

• інші операційні витрати.

До фінансових належать витрати на сплату процентів (за користування отриманими кредитами, за випущеними облігаціями, за фінансовою орендою) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Прибуток підприємства складається з прибутку від звичайної діяльності (сума прибутку від операційної та іншої звичайної діяльності) та прибутку від надзвичайних подій. На рис. 3.1 схематично показано склад прибутку підприємства.

Отриманий підприємством прибуток є об'єктом розподілу. Насамперед виконуються зобов'язання перед державою щодо сплати податку на прибуток. Після цього у розпорядженні підприємства залишається чистий прибуток, який розподіляється за рішенням власників на фонд нагромадження і фонд споживання. На цьому етапі формуються цільові грошові фонди підприємства (резервний, розвитку виробництва, соціального розвитку, дивідендний, матеріального заохочення та ін.) (рис. 3.2). Кількість і назва фондів визначаються власниками підприємства. Ключовою пропорцією, яка визначає можливості розширеного відтворення шляхом самофінансування підприємства, є поділ чистого прибутку на реінвестований (нерозподілений) прибуток і прибуток, що розподіляється (серед власників і найманих працівників).

Ураховуючи, що прибуток — це не тільки фінансовий результат діяльності підприємства, відображений у фінансовій звітності, а й критерій ефективності господарської діяльності підприємства, його розмір у грошовому вираженні є найпершим абсолютним вимірником ефективності діяльності підприємства. Крім того, використовують відносні показники прибутковості (рентабельності) капіталу, витрат та реалізованої продукції.

Рис. 3.1. Склад прибутку підприємства

Рис. 3.2. Розподіл чистого прибутку підприємства

Згідно з даними табл. 3.1 у 1998 р. загальний прибуток по Україні становив 3418,8 млн грн, або 24,7 % порівняно з попереднім роком. Прибуток у розмірі 20700 млн грн одержали 46 % підприємств, проте на загальні підсумки роботи підприємств і організацій значно вплинули збитки в розмірі 17300 млнгрн, яких зазнали 54% підприємств. Причому зниження прибутків спостерігалось майже в усіх секторах економіки.

У 2000 р. ситуація поліпшилась — сумарний прибуток суб'єктів господарювання становив 26,4 млрд грн, збитків — 14,6 млрд грн, отже, позитивний фінансовий результат (загальний прибуток) становив 11,8 млрд грн. У 2000 р. збитково працювало 48 % підприємств. Найбільшу частку таких підприємств становили транспортні, будівельні організації і підприємства в галузі електроенергетики. Тенденція до зменшення кількості збиткових підприємств триває, але їх частка ще залишається великою (43 % в 2002 р. та 41 % — в 2003 р.).

Низькі показники прибутку та рентабельності підприємницьких структур пов'язані з погіршенням їх фінансового стану, що зумовлюється загальною економічною кризою і збільшенням витрат на виробництво.

На сучасному етапі трансформації економічної системи держави на прибуток впливають такі процеси, як приватизація, створення конкурентного середовища, структурна перебудова економіки. З огляду на це до необхідних складових збільшення доходів підприємств доцільно зарахувати такі:

• реформування податкового законодавства (держава може знизити податкове навантаження, що стимулюватиме вивільнення коштів підприємств для інвестицій, або застосувати гнучку систему податкових пільг і податкових "канікул" для інноваційних інвестицій);

• збільшення джерел інвестування — внутрішніх заощаджень і залучення зовнішніх ресурсів, що сприятиме фінансовому оздоровленню економіки загалом;

• орієнтація на залучення стратегічного інвестора і розвиток фондового ринку. Основна мета стратегічного інвестора полягає в концентрації власності й досягненні ефективності роботи підприємства у перспективі, а не в одержанні прибутку від тримання акцій у короткостроковому періоді. Значна розпорошеність акцій між дрібними акціонерами негативно позначається на ефективності управління підприємством. Цю проблему загострює неможливість продати акції приватизованих підприємств на фондовому ринку через їх неліквідність;

• розвиток системи правових гарантій захисту інвесторів від інвестиційних ризиків;

• забезпечення ефективного управління державними корпоративними правами;

• формування ефективної прозорої системи банкрутства підприємств як засобу фінансового контролю з боку держави та кредиторів;

• поліпшення технологічної структури виробництва з використанням світових науково-технологічних досягнень;

• сприяння повноцінному функціонуванню ринку матеріально-технічних ресурсів;

• державне регулювання цін на продукцію монопольних утворень і розвиток конкурентних відносин між суб'єктами господарювання.

Читайте також:

- L2.T4/1.Переміщення твердих речовин по території хімічного підприємства.

- Абсолютні та відності показники результатів діяльності підприємства.

- Автоматизація водорозподілу на відкритих зрошувальних системах. Методи керування водорозподілом. Вимірювання рівня води. Вимірювання витрати.

- Автоматичне регулювання витрати помпових станцій

- АДАПТОВАНА ДО РИНКУ СИСТЕМА ФОРМУВАННЯ (НАБОРУ) ОКРЕМИХ КАТЕГОРІЙ ПЕРСОНАЛУ. ВІДБІР ТА НАЙМАННЯ НА РОБОТУ ПРАЦІВНИКІВ ФІРМИ

- Алгоритм формування комплексу маркетингових комунікацій

- Алгоритм формування потенціалу Ф2

- Алгоритм формування статутного фонду банку

- Альтернативна вартість і незворотні витрати

- Альтернативні джерела формування підприємницького капіталу

- Амортизація основних фондів підприємства. Методи нарахування амортизації

- Амортизація основних фондів підприємства. Методи нарахування амортизації.

| <== попередня сторінка | | | наступна сторінка ==> |

| Визначення резервів зниження собівартості продукції. | | | Аналіз рентабельності продукції. |

|

Не знайшли потрібну інформацію? Скористайтесь пошуком google: |

© studopedia.com.ua При використанні або копіюванні матеріалів пряме посилання на сайт обов'язкове. |